美股 7月必买一只AI基建股,翻倍潜力!

不知道各位有没有发现,在很多的博主里面都是一个人,唯独只有美股投资网一家,有十几个人的分析师和工程师团队,在微软云计算平台上搭建AI选股模型,也有前纽约证券交易所资深分析师Ken亲自写5000字的深度研究报告。

相反,其他的博主他们就是自己一个人独自在家,拿着一只麦克风在那讲讲讲,毕竟他们就一个人精力有限,又要写稿又要剪辑视频,很难有时间去挖掘出一些鲜为人知的好公司。

不像我们十几个人通过编程写爬虫去搜索,通过大数据分析海量的新闻,更加容易找到不为人知的潜力股,比如说去年9月我们挖掘出的AppLovin( $AppLovin Corporation(APP)$ ),当时89美元,涨到525美元。翻了整整将近6倍!

还有12月AI模型挖掘出 $Hims & Hers Health Inc.(HIMS)$ , 20美元我们就提醒入手,今年2月涨到73美元,涨幅265%,

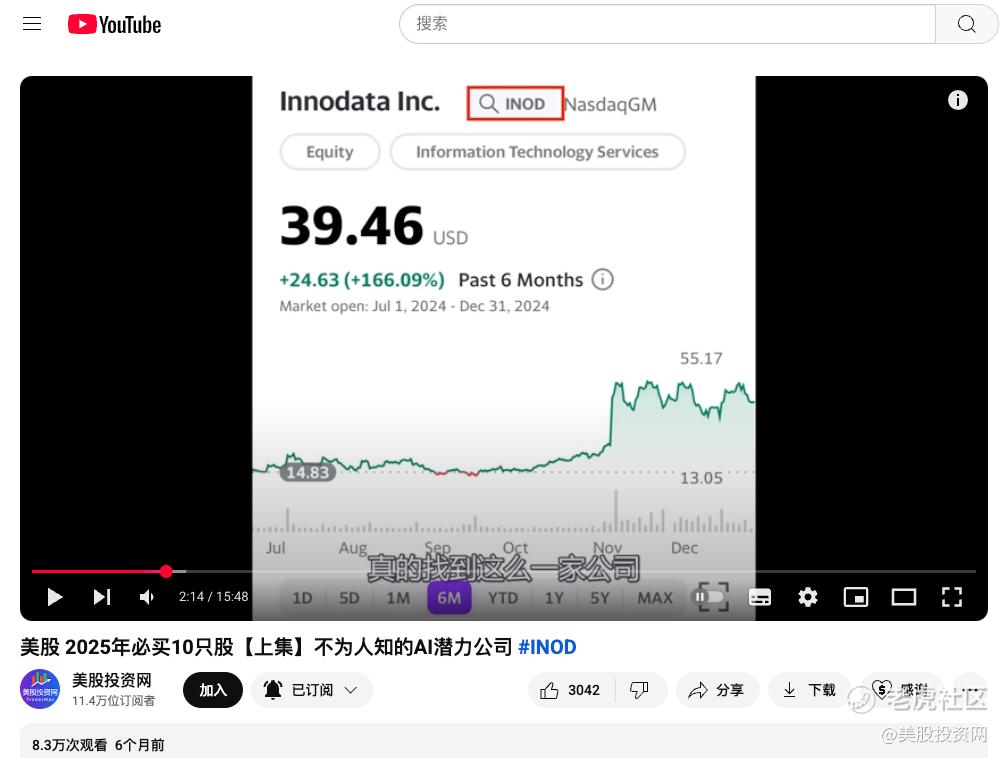

还有今年年初必买10只股视频,AI数据标注与模型优化服务商 $Innodata Inc(INOD)$ ,当时价格39美元,今年2月71美元,涨幅82%。

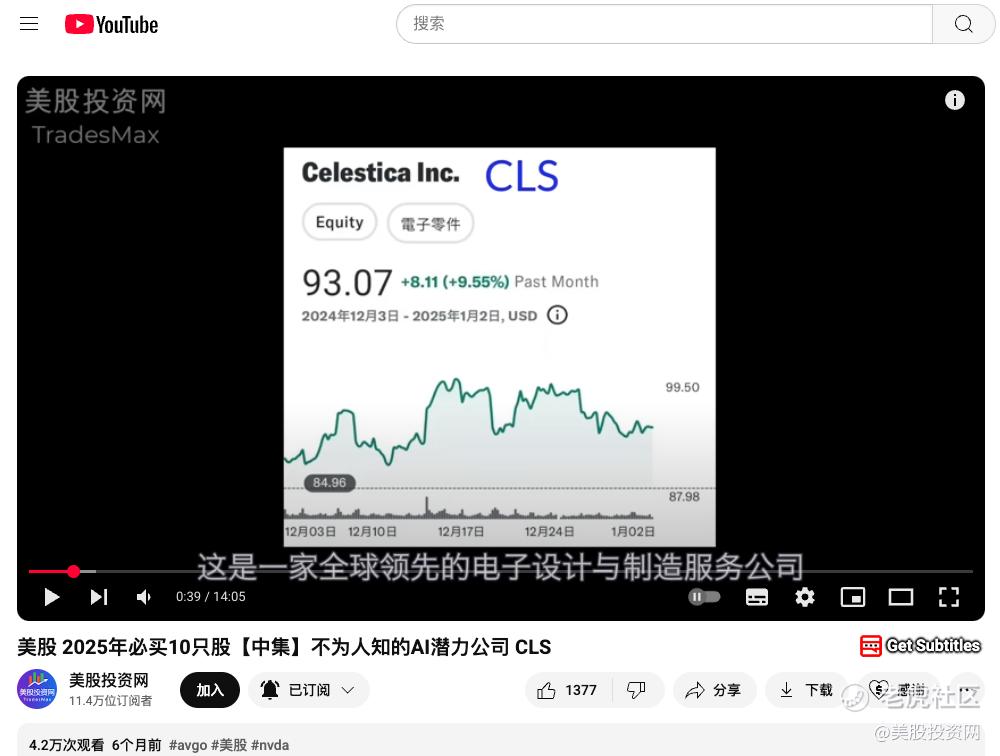

电子设计制造服务商 $天弘科技(CLS)$ ,当时价格93美元,本月涨到165美元, 涨幅77%

而今天的文章,我们美股投资网继续给大家推介另外,它是我们自己公司在训练AI模型,恰好发现的一个巨大潜力机会,它是AI基础设施领域悄然崛起的新势力——NeoClouds。

听不懂这术语没关系,接下来我们会解释,我们的文章向来就是给大家讲一些认知以外的干货,投资机会往往藏在其中,我保证你看完,收获满满!

我们将从产品形态、资本结构、资源控制、客户绑定四个层面,来解析 NeoClouds 的崛起逻辑和相关个股,他们背后站着 英伟达,目前市值仅120亿美元,是否正孕育着下一支十倍股?

为此,我们美股投资网研究团队花费了数十小时,深入调研产业链上下游,解析关键财务数据,并与多位 AI 基础设施工程师展开深度访谈,只为还原 NeoClouds 真实的价值底层。不求别的,只为一个点赞支持!

这里是美股投资网,我们投入超百万美元招聘哈佛、清华、北大的数据科学研究员,以及谷歌Meta工程师,公司2008年成立于美国硅谷,十几人的精英团队,专注于打造可媲美高盛、摩根士丹利等华尔街投行级别的AI量化模型,并免费开放给全球美股投资者使用,只需登录官网 StockWe.com 美国热线电话 626 378 3637

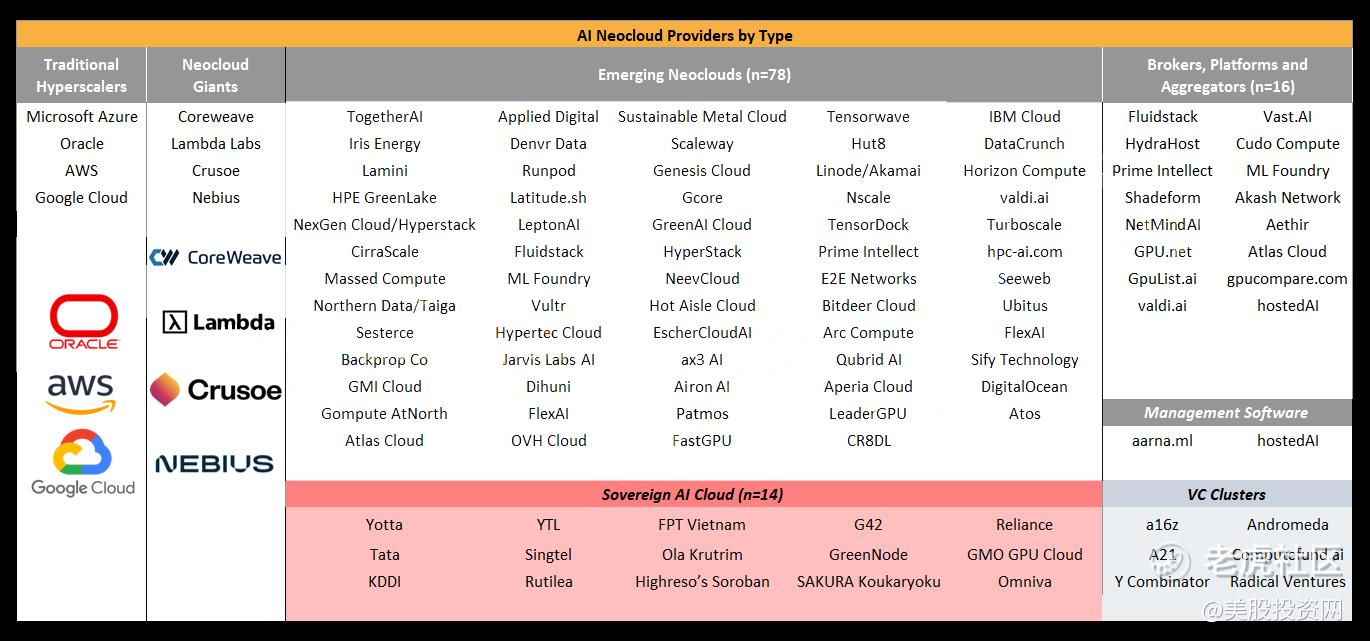

NeoClouds如何逆袭传统云计算巨头

现在AI发展飞快,算力无疑是推动这场科技革命最关键的资源。无论是训练千亿级参数的大型语言模型,还是部署数以亿计的复杂AI应用,都对计算能力提出了前所未有的海量需求。那么,这些强大的计算能力到底从哪儿来呢?

传统上,大家可能首先想到亚马逊AWS、谷歌云、微软Azure这些云计算巨头。但现在,随着AI发展越来越快,整个市场正在悄悄发生一些变化。一批专门做AI基础设施的新公司正迅速冒出来,它们靠着自己独特的商业模式和技术,试图在这个关键领域挑战传统巨头,成了AI算力供应的新兴主力军。

这些新兴玩家,被知名芯片研究机构 SemiAnalysis 命名为“NeoClouds”。意思很简单——“新一代云计算玩家”。它们跟亚马逊、谷歌这些老牌巨头完全不是一个路子。传统云厂商想当“全能王”,什么都做一点,但NeoClouds从第一天起就只干一件事:给AI大模型提供最狠的算力。

像 CoreWeave、Crusoe、Lambda、NBIS等,就是 NeoClouds 的典型代表。它们的商业模式简单粗暴:瞄准AI爆发带来的海量训练需求,铺GPU、搞集群、接订单,直接变现。不像传统大厂那样投入巨大、动作慢,这些公司小而猛、拐点明确,完全就是AI时代的“算力特种兵”。英伟达也非常愿意扶持它们——自己芯片卖得更多,生态圈也绑得更紧。

核心问题来了:为什么 NeoClouds 能在亚马逊、谷歌、微软的夹缝中突围?

首先,是 AI 基础设施市场的腾飞。无论是训练大模型,还是执行大规模推理,背后都离不开底层算力的强力支撑。这催生出一个高速增长的基础设施赛道——包括 GPU 集群、定制化服务器、高密度数据中心以及配套的电力与冷却系统。IDC 预计,到 2028 年,全球超过 75% 的 AI 基础设施支出将流向这类配有加速芯片的服务器,年复合增长率将高达 42%。

但这只是第一层。往上看,还有一个更庞大、更具商业化潜力的系统——全球 AI 硬件与软件市场。它不仅包括芯片和云平台,还涵盖大模型、AI 应用、API 服务、开发平台等整个技术生态。贝恩公司预计,到 2027 年,这一市场的规模将达到 7800 亿到 9900 亿美元,年增长率在 40% 到 55% 之间。

也就是说,AI 基础设施是起点,AI 应用生态是放大器。而 NeoClouds 正是连接两者的“加速器”:一头扎进算力建设,一头服务模型落地,牢牢卡在整条产业链中最核心的环节上。

从市场层面来看Z府和资本的态度正在同步强化一个明确趋势:AI 基础设施,正在从企业投入走向国家级战略资源。

美国推出了“星际之门计划”,四年内要砸5000亿美元来发展国家计算中心。

欧盟委员会正紧锣密鼓地制定云基础设施和数字主权政策。

沙特阿拉伯更是直接与英伟达合作,要通过建设“全宇宙云和AI超级计算机”,把自己打造成一个“AI中心”。

这些历史性政策的共同方向,只有一个:建设更强大、更自主、更高效的 AI 算力能力。这背后催生出的新一轮基础设施需求,对算力的定制化、高效性、灵活部署提出了更高要求。而这正是传统通用云厂商难以迅速响应的盲区,却恰好为 NeoClouds 这样的新兴力量,创造了绝佳的切入机会。

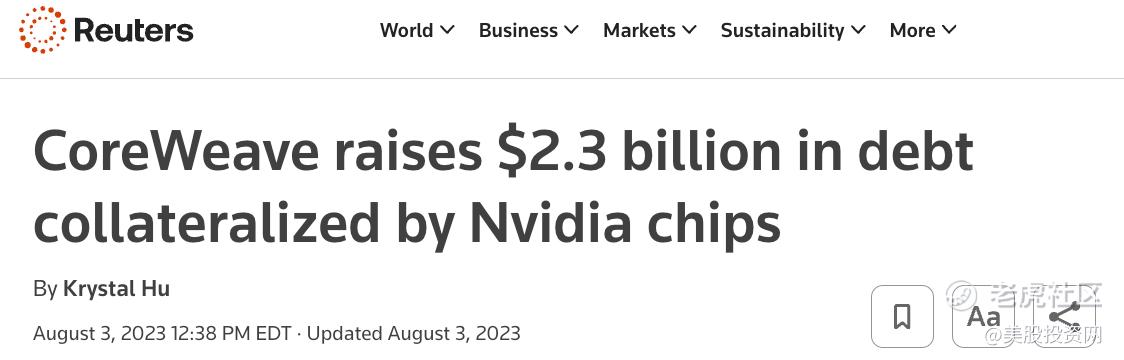

这种趋势已经反映在资本市场的动作上。我们先来看看主力型玩家 $CoreWeave, Inc.(CRWV)$ 。这家公司在过去不到两年的时间里,完成了一连串令人瞩目的融资和扩张:

2023 年 8 月,它从黑石和 Magnetar 等机构获得了23亿美元的债务融资,用于数据中心扩容和高端 GPU 采购。

2024年5月,公司宣布完成11亿美元的C轮融资,估值直接冲上190亿美元。

同月,又披露获得一笔高达75亿美元的备用债务额度,这笔融资被称为“全球 AI 基建史上最大的一笔工具性融资”。

然后到了2025年3月,CoreWeave正式登陆纳斯达克,通过IPO募资约15亿美元,上市估值达到230亿美元。虽然上市首日股价表现平稳,但随后数月,其股价飙升至187美元以上,涨幅超过5倍,迅速跻身“AI算力独角兽”行列。

我们今年3月在CoreWeave上市前就做过分析,当时就被我们称之为最强AI新股,果然没有让我们失望!

当然,除了像 CRWV这样的大型玩家,赛道中也有一些走出差异化路线的创新公司,比如 Crusoe。它去年完成了34亿美元融资,它在 今年6月获得了一笔750万美元的信贷额度,并计划打造一座搭载10万颗AI芯片的超级算力中心。

Crusoe 的模式非常独特,它将边缘能源与定制算力结合起来,在提供高性能的同时也兼顾了绿色低碳,这一方向恰好迎合了全球推动“可持续 AI 基建”的战略需求,资本市场也对它的打法给予了积极回应。

从 CRWV到 Crusoe,我们看到的并不是几个孤立的成功案例,而是一个正在快速成型的系统性趋势:AI 基础设施正在成为各国加码、资本追捧、企业刚需三方共振下的新核心资产。那么,在这波趋势中,谁是下一个可能脱颖而出的 NeoClouds 新势力?有没有公司,正走在正确的赛道上,但市场还没给它足够的估值空间?

牛股NBIS

答案是:有。这家公司,就是 Nebius 代号 $NEBIUS(NBIS)$

我相信一直关注我们美股投资网的粉丝都知道,去年12月我们就有建仓NBIS,当时价格在28美元,而就在本月,我选择再次开仓买入。

为什么是它?因为 NBIS 不仅是 NeoClouds 概念中的核心玩家,更可能是整条 AI 基础设施赛道上具备长期潜力的黑马。它的商业模式、技术架构、成本控制以及成长路径,几乎每一个环节都精准对接了当下最火热的需求曲线。

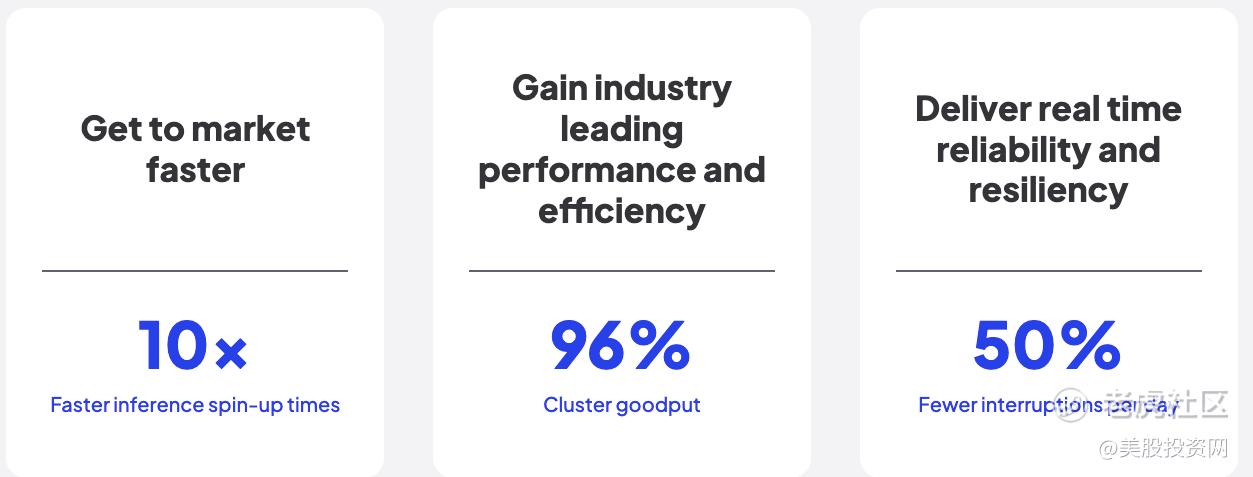

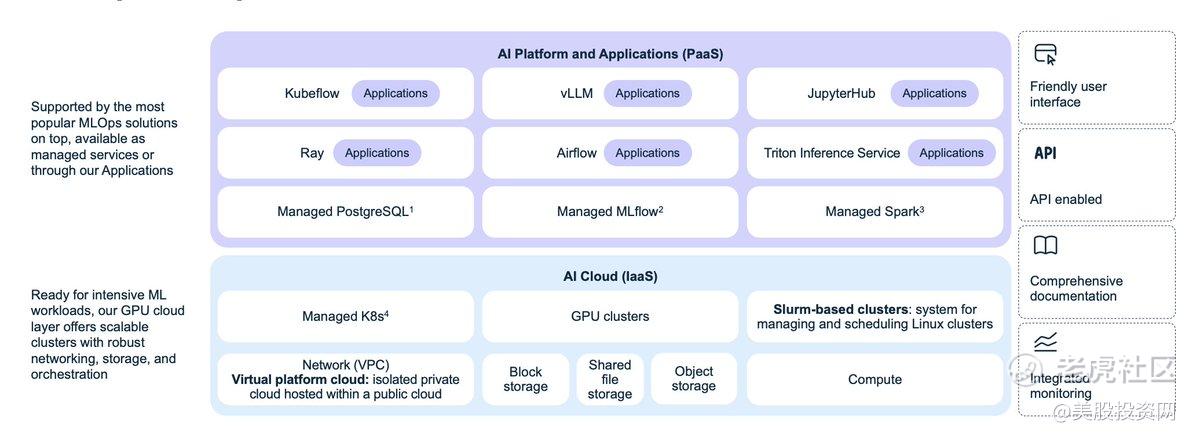

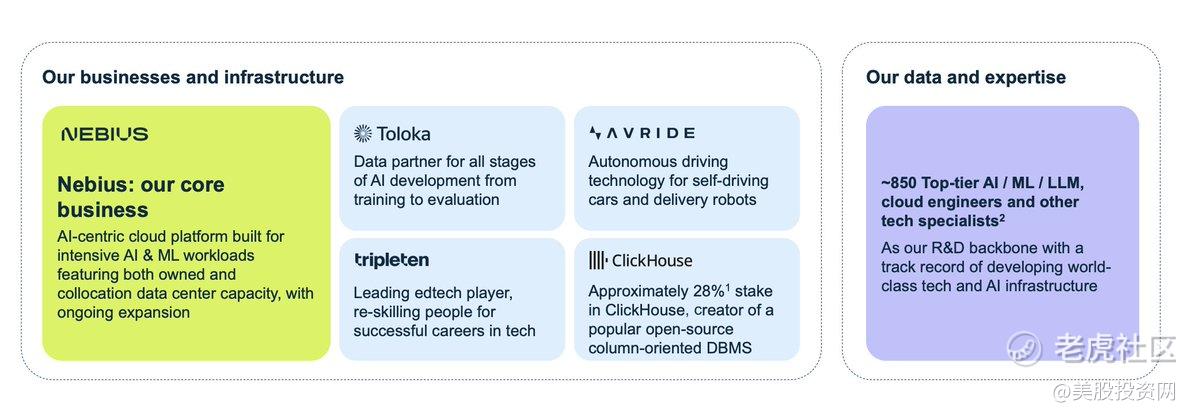

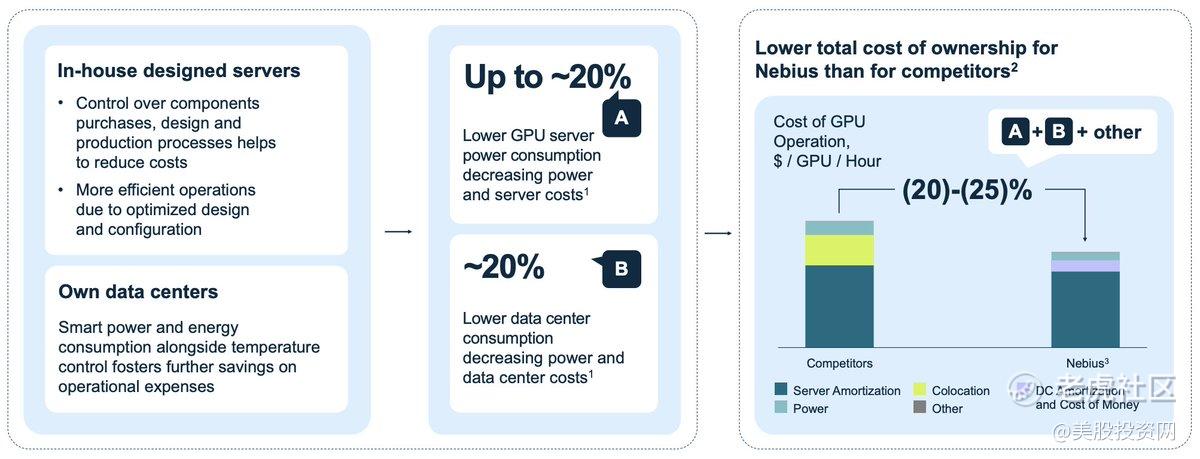

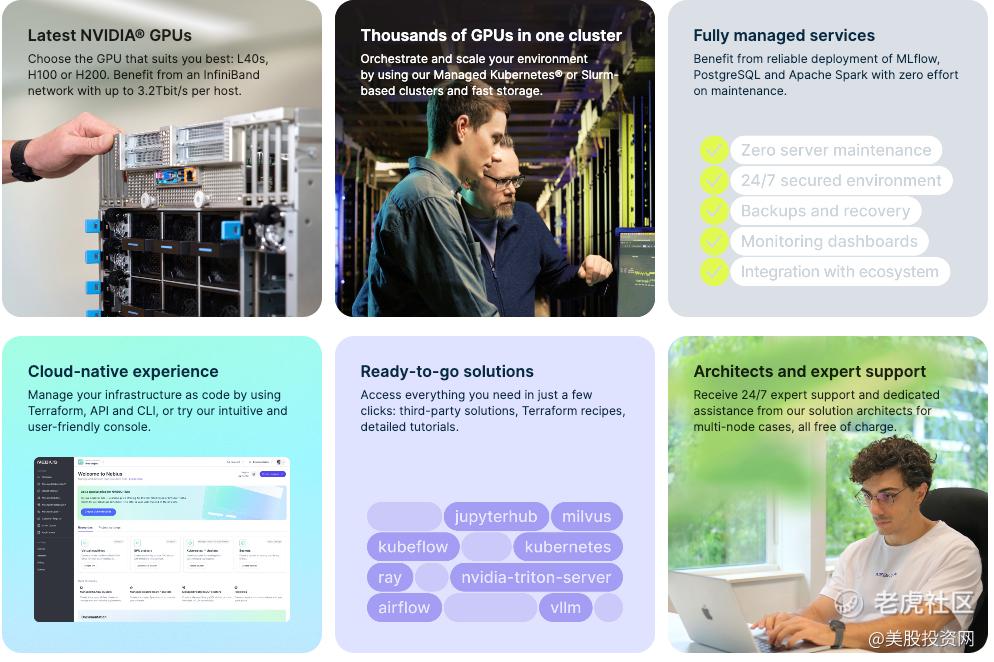

NBIS 是目前少有的“全栈式”AI 基础设施公司。从底层硬件到上层平台,从数据中心部署到开发工具集成,它几乎全线自主设计、开发、运维。最特别的一点是,它的云平台内部还集成了一个原生的 AI 开发工作室,让开发者可以直接加载开源模型,在平台内完成训练和部署。相比 AWS、Google Cloud 这些“万金油”式的通用型云平台,NBIS 的架构从设计之初就是为 AI 优化的,完全服务于训练、推理、部署等高强度任务。这种垂直一体化的结构,让它的推理成本能比传统云服务降低最高达 50%。

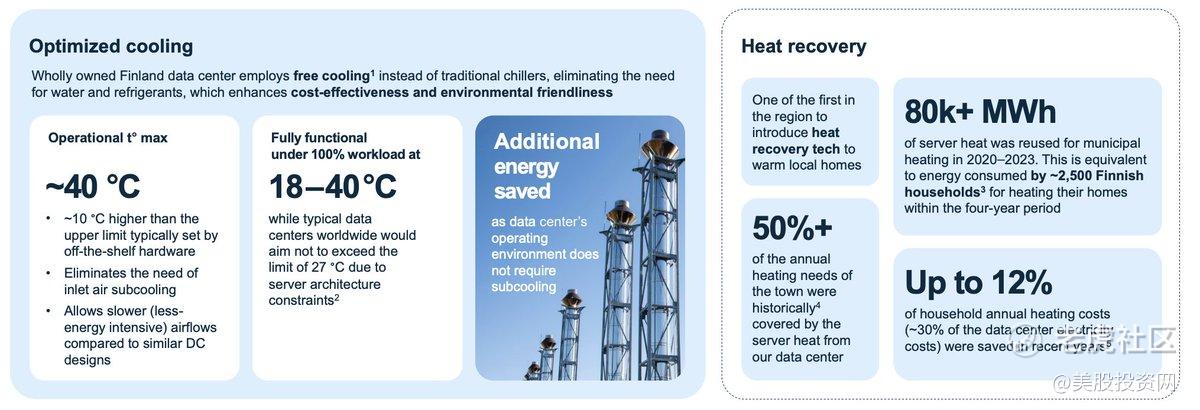

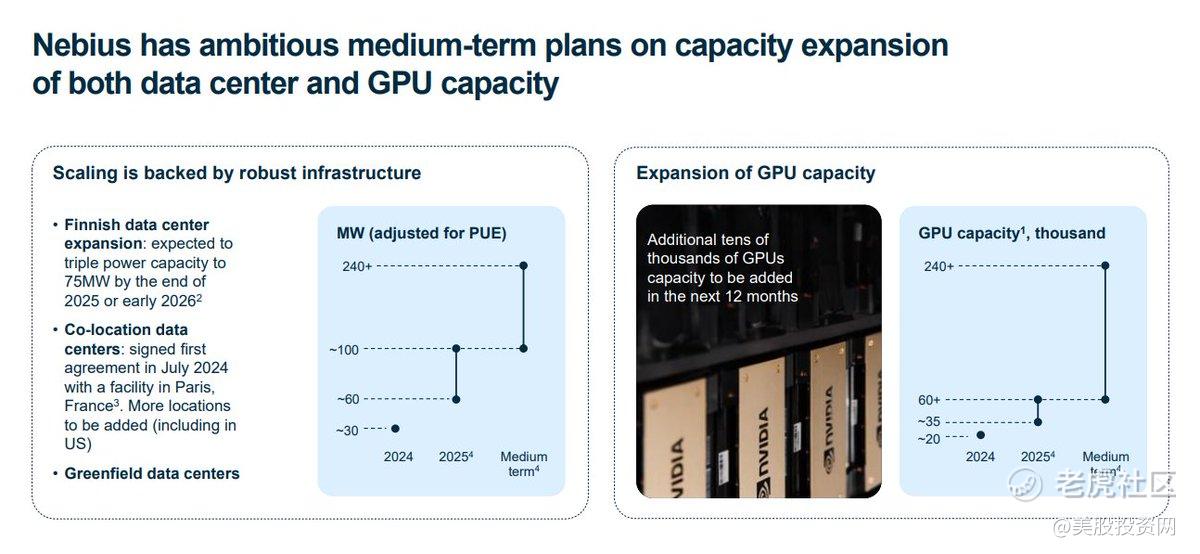

在数据中心建设方面,NBIS 的选址也体现出十足的策略性。目前,它在芬兰和巴黎建有两座数据中心。芬兰的冷空气直接被用于自然风冷,大大节约了制冷系统的能耗成本。

同时,为了进一步压缩能源消耗,NBIS 还自研了一套支持高温运行的硬件架构,摆脱了传统数据中心必须“过度降温”的模式,在稳定性和能效之间取得了更优平衡。这背后反映的是 NBIS 对硬件基础和运维成本极致优化的理解力,也正是因为这类优势,它在 AI 训练等高强度负载场景下的性价比优势格外明显。

在平台技术上,NBIS 不仅仅是搭建了一套云系统,它还在底层网络架构中引入了 InfiniBand 超高速通信协议,这是目前很多传统云厂商仍未完全普及的关键能力。加之它在平台层集成了数据预处理、模型训练、推理部署等一整套开发工具链,项目部署周期大幅缩短,研发效率大幅提升。

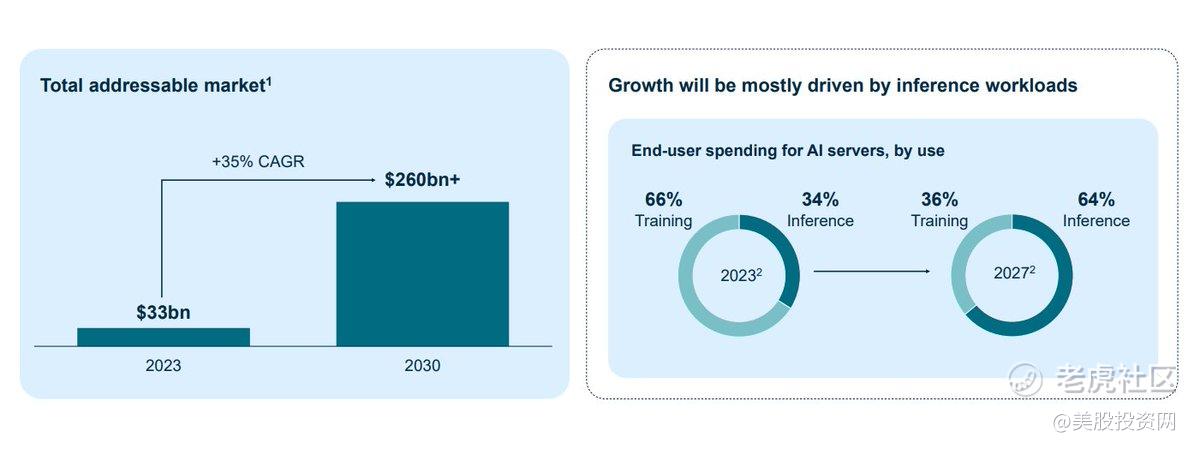

从行业趋势来看,NBIS 所处的是一个正处于快速膨胀的市场。根据行业研究预测,到2030年,专业云服务与 AI 基础设施市场将从2023年的330亿美元激增至2600亿美元,而整个云计算市场有望达到2万亿美元的体量。即使 NBIS 最终只拿下其中1%的份额,那也意味着年收入有可能达到200亿美元,市场空间非常可观。

资本市场也给出了明确的支持信号。去年12月,NBIS 完成了一轮高达7亿美元的融资,而英伟达正是其投资方之一。这是典型的技术与资本双重背书。截至目前,NBIS 手上还有超过20亿美元的现金储备,并承诺在2025年年底前将其中超10亿美元投入到数据中心等基础设施扩建中。这笔资金正是它迅速扩大产能、提升市场覆盖率的关键“弹药库”。

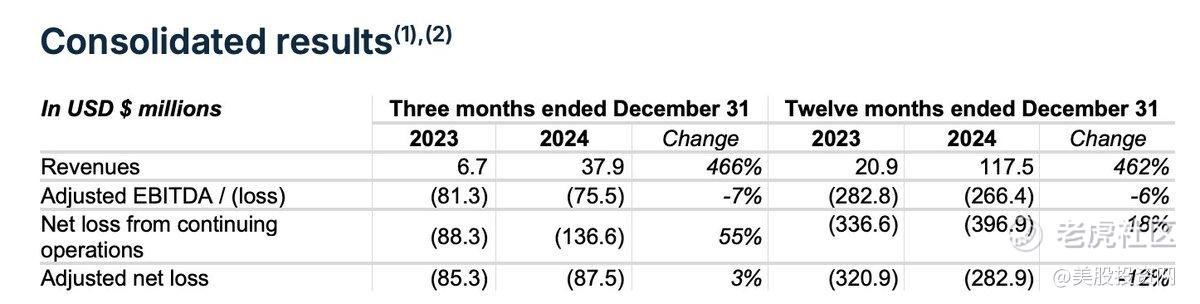

再看公司的收入表现。2023年第四季度,它的营收仅为670万美元,但到了2024年第四季度,这一数字已跃升至3800万美元。一整年下来,NBIS 的营收从2100万美元跳涨至1.17亿美元,实现了接近六倍的年增长。更令人振奋的是,2025年第一季度已签署的合同年经常性收入(ARR)达到了2亿美元,预示着公司业务的稳定性和持续性正在快速增强。

管理层对未来的预期也颇为乐观。他们预计2025年全年收入将达到7亿美元,是2023年的五倍多。这种增长幅度,在当前的美股市场中已经非常罕见,背后映射出的是产品、市场和执行力三方面的协同放大。

最后,从估值角度来看,NBIS 目前的价格极具吸引力。我们先做一个保守估算:假设 NBIS 在 2025 年实现 7 亿美元营收,并在未来四年保持 40% 的年复合增长率,那么到 2028 年,公司营收有望突破 25 亿美元。即便给予 20 倍市盈率或 8-10 倍市销率的市场平均估值,其潜在市值也将轻松迈入 200 亿美元以上的区间。

而如果我们把视角放到2026年,再考虑其数据中心的利用率提升空间,潜力将更为可观。根据公司规划,仅在算力资源利用率达到70%的情况下,年营收就有望达到70亿美元,若按5倍市销率测算,届时公司市值将达到350亿美元。更关键的是,管理层的目标是90%以上的资源利用率——这意味着其营收有望攀升至90亿至100亿美元之间,远高于当前市场预期。

这背后反映出的核心逻辑是:NBIS不是“讲故事”,而是手握实打实的资源、技术和客户基础,正处于加速兑现期。如果它能高效执行当前的投资与扩张计划,NBIS 将具备成为下一家AI基础设施巨头的现实路径和估值空间。

NeoClouds的挑战

NeoClouds 虽然潜力大,但这个赛道的快速成长背后,也埋藏着不少结构性的挑战和风险。

首先,从资本结构来看,NeoClouds 当前的商业模式在资金层面是高度依赖资本市场的。就拿 CRWV来说,它需要靠融资不断扩张,手头的 GPU 资源得先去抵押融资,再拿到钱买下一批 GPU。这是一种高度依赖外部融资支持的扩张模式。虽然策略灵活、执行高效,但说到底,这种模式在资本层面本身就比不过财大气粗的传统巨头。但特朗普的大而美法案,对CRWV是有利的,能一次性100%折旧硬件,大幅降低当年的税负支出。

另外传统企业软件巨头甲骨文,已经开始部署NeoClouds,几十年积累起来的雄厚资金让它不需要四处融资,只要动用软件部门源源不断的现金流,就能砸下巨资投资 AI 云基础设施。而且它还是 OpenAI“星际之门”项目的核心云供应商之一,天然占据了战略位置。

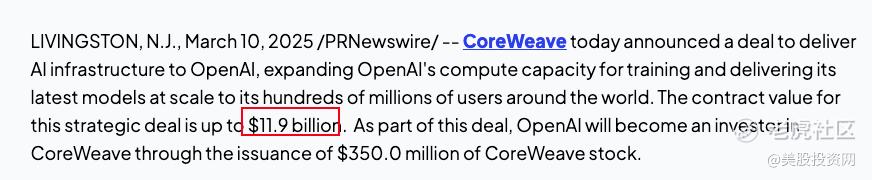

另一个风险是NeoClouds与大客户之间复杂的供需关系。今年3月,CoreWeave跟AI模型构建商OpenAI签了个大单子,承诺到2030年10月,要给它提供价值高达119亿美元的数据中心计算、存储和网络容量。这笔巨额合同当然很亮眼,但合同背后还有一句话很关键:如果OpenAI需要容量,而CoreWeave没法按时或按量提供,OpenAI 是可以随时终止合作。

这反映出一个行业中越来越常见的动态格局——即使今天是合作伙伴,未来也可能因能力变化而被替代。OpenAI 去年已经展现出这种趋势,它开始跳过微软 Azure 的服务,转而自行部署底层基础设施。更值得注意的是,CRWV当前相当一部分营收实际上来自微软,后者为了满足 OpenAI 不断扩大的算力需求,不得不采购 CRWV的资源来弥补 Azure 的供给短板。

但问题也随之而来:一旦微软自身的基础设施能力跟上了,还会继续采购 CRWV的资源吗?未来 OpenAI 是否会完全摆脱外部依赖,自己掌控全部算力?

资本市场已经开始质疑 NeoClouds 模式的可持续性。

就拿 CRWV来说,汇丰银行在首次覆盖这家公司时,直接给出了“减持”评级,目标价只有每股 32 美元,比当前的股价要低 77%

理由是因为:CRWV的大部分营收,集中在极少数客户身上——微软、OpenAI、英伟达。而根据 SemiAnalysis 的报告,这些客户甚至不使用 CRWV的软件服务,只是把它当作“外部算力池”来临时调用。换句话说,一旦客户不再缺资源,它们可以随时转身离开。而 CRWV没有构建起足够深的技术绑定或服务粘性。

这正是 NeoClouds 当前面临的两难:它们是时代的加速器,却也是被客户牵着走的外部变量。快速崛起靠大客户,但真正的生存,靠能不能留住客户。

更大的不确定性,其实来自上游。NeoClouds 的命脉——高性能 GPU,几乎完全捆绑在 英伟达一家身上。像最新的 B200、GB200 这样的旗舰芯片,一颗成本可能高达数万美元,一旦英伟达芯片更新换代,CRWV机房里面几十亿的旧版芯片因速度跟不上可能就要被淘汰,砸在手里。

再往大处看,真正的威胁其实一直都在。传统云计算巨头的“反扑”只是时间问题。亚马逊,谷歌,微软都在全力研发自己的 AI 加速芯片。这些公司不仅芯片自己造,客户自己养,还拥有遍布全球的基础设施和几十年打磨出的企业服务能力。一旦它们决定在 AI 垂直云服务上加码,NeoClouds 面临的就不只是竞争,而是资源、客户、生态的全面挤压。

说到底,NeoClouds 的“先发优势”并不牢不可破。它们必须持续押注“效率”和“定制化”,让每一分钱都花在刀刃上,同时考虑硬件供应链的多元化,避免被英伟达 一家“卡脖子”。只有这样,它们才能在巨头重压之下,继续挖出自己的护城河。

好了,今天的文章到这里就结束了,你怎么看NeoClouds的机会?它们真的能挑战传统云巨头吗?NBIS能成为下一家AI基础设施巨头吗?欢迎在评论区告诉我们你的看法!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 你还会爱吗·2025-07-22NeoClouds的前景确实吸引人,但风险也不可小觑点赞举报

- 雷斯司机·2025-07-22看似机会满满,但风险也很高啊点赞举报