美股又创新高!纳指史上首次站上21000点!马斯克说了什么让特斯拉大跌?

美股三大指数周三全面走高,道指大涨逾500点,标普500与纳指再度刷新历史纪录,纳指更是首次站上21000点关口。

市场情绪受多项贸易进展提振。美国总统特朗普宣布已与日本达成贸易协议,引发市场对8月1日关税最后期限前,美国有望与更多经济体达成实质性协议的乐观预期。

与此同时,据美股投资网了解到,欧美正接近达成一项贸易安排,传美方拟对部分欧盟商品实施15%的关税,谈判临近关键阶段。多重信号刺激下,市场风险偏好快速回升,资金加速流入风险资产,推动股指持续攀升。

截至收盘。道指涨幅为1.14%;纳指涨幅为0.61%;标普500涨幅为0.78%。

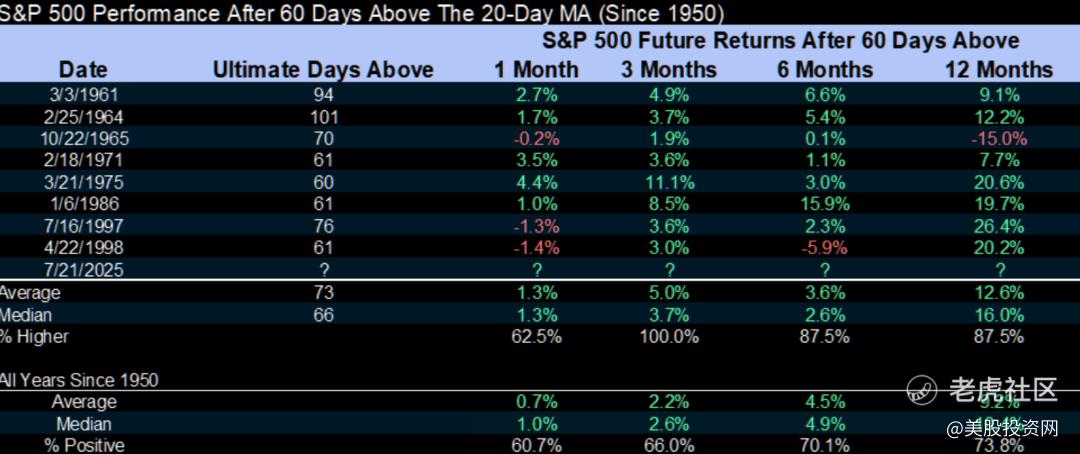

标普500指数已经连续 60 天收于 20 日均线上方,这是自 1998 年以来最长的一次。过去50年中,这种情况已经发生了 4 次,每次出现这种情况,3个月后指数必然是上涨的,一年后会上涨20%至 26%。Carson Group首席市场策略师Ryan Detrick表示,这是本轮牛市站稳脚跟的又一个线索。

HIMS狂飙

今天AI医疗公司 $Hims & Hers Health Inc.(HIMS)$ 狂飙超17%,HIMS 正在受益于近期关于其持续国际扩张的消息,尤其是其计划在加拿大推出仿制司美格鲁肽(一种减肥药)的举措——此举使该公司有望抓住体重管理领域强劲的市场需求。

早在6月底,我们在 HIMS 股价暴跌38%的时候,我们立即提示捞底,45美元,截至今天获利30%。

谷歌财报超预期

今日盘后 $谷歌(GOOG)$ 母公司Alphabet公布了其2025年第二季度财报,数据全面超出华尔街预期,这不仅得益于其在新兴AI领域的持续发力,更离不开其核心数字广告业务的稳健表现。

核心数据亮眼

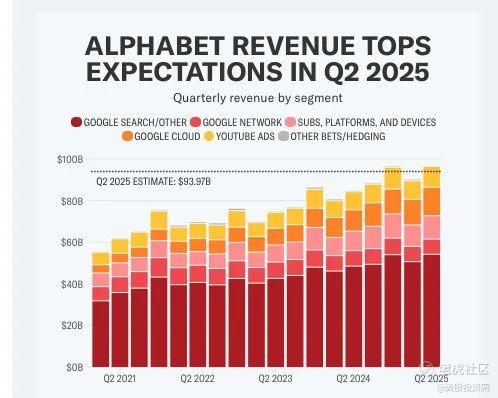

财报显示,第二季度营收达到964.3亿美元,同比增长14%,远超分析师普遍预期的939.7亿美;若剔除合作伙伴分成,调整后营收更是高达817亿美元,同样高于市场预期的796亿美元;每股收益(EPS)达到2.31美元,同比大幅增长22%,轻松超越分析师预期的2.18美元。

分业务数据

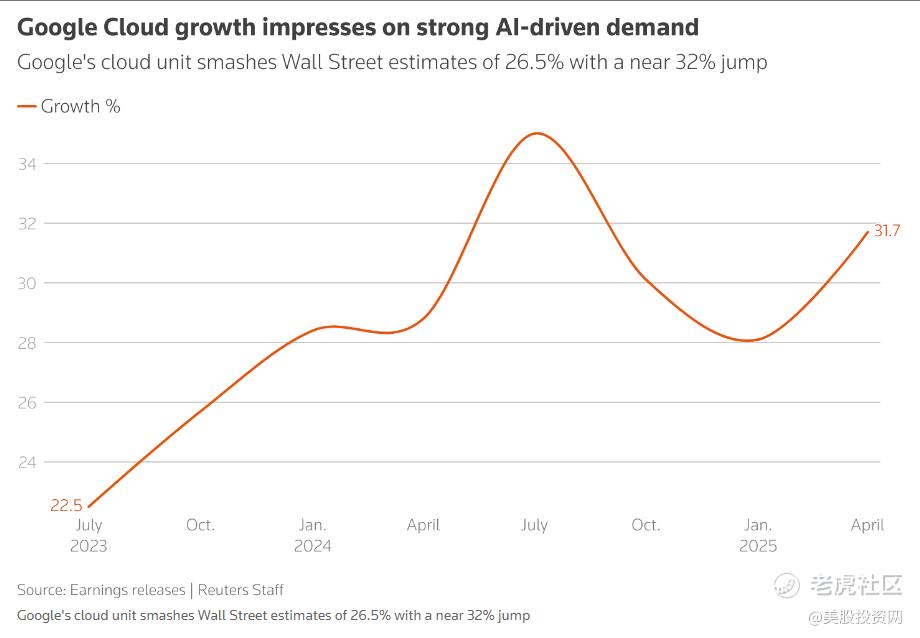

从业务结构来看,谷歌云本季度表现亮眼,实现营收136亿美元,同比增长32%,高于市场预期的131亿美元。更重要的是,运营利润达到28.3亿美元,远超预期的22.5亿美元,显示出其盈利能力正逐步释放。

与此同时,广告业务依旧稳健,总营收达713亿美元,同比增长10.4%。其中,核心搜索广告收入为541亿美元,同比增长11.7%;YouTube广告收入为98亿美元,略高于市场预期的95亿美元。这一组数据清晰地反映出,Alphabet的广告系统在AI赋能之下继续稳步扩张,恢复力强于行业平均水平。

谷歌股价自4月份发布上一份财报以来已上涨超过18%。周三公布财报后股价上涨近2%

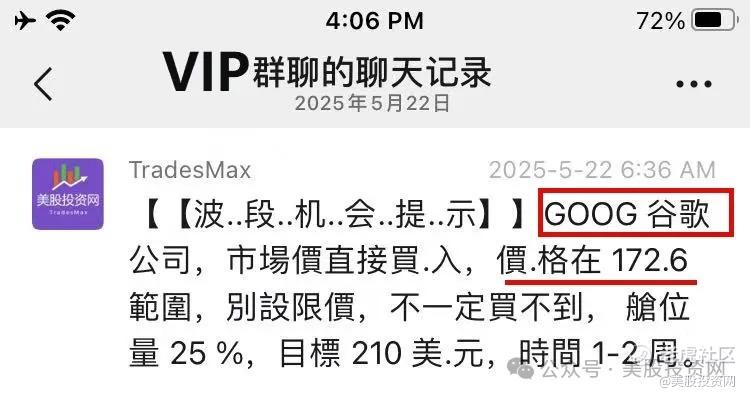

五月底就提示VIP会员172.6买入谷歌。

在6月必选四只股里面,我们再次深度5000字深度长文其中分析谷歌的核心价值与增长逻辑。

谷歌母公司表示,其全年资本支出将提高13%,达到850亿美元,而不是今年早些时候预测的750亿美元。相比之下,2024年为525亿美元。

美股投资网分析认为,尽管谷歌母公布的营收好于预期并创下历史纪录,但由于2025年的资本支出将高于此前预测,这让公司在AI竞赛中的投资合理性面临更大压力。公司首席财务官Anat Ashkenazi在周三财报电话会上表示,公司预计2026年还将进一步增加资本支出。

本月早些时候,Alphabet宣布以24亿美元收购AI编程初创公司Windsurf,不仅获得其技术授权,Windsurf CEO Varun Mohan及其顶尖研发团队也将加入谷歌。这项交易被业内广泛视为Alphabet在AI人才争夺战中的关键举措,反映其对AI研发能力及人才结构的高度重视。

美股投资网分析认为,在OpenAI、Meta、Anthropic等科技巨头持续加码大模型竞争之际,Alphabet此举有望夯实其在AI基础层和应用层的护城河。

特斯拉Q2业绩惨淡

今日盘后 $特斯拉(TSLA)$ 同样公布财报,营收连续加速下滑,核心汽车业务疲软,管理层在电话会上的表态也透露出更多保守与不确定性。

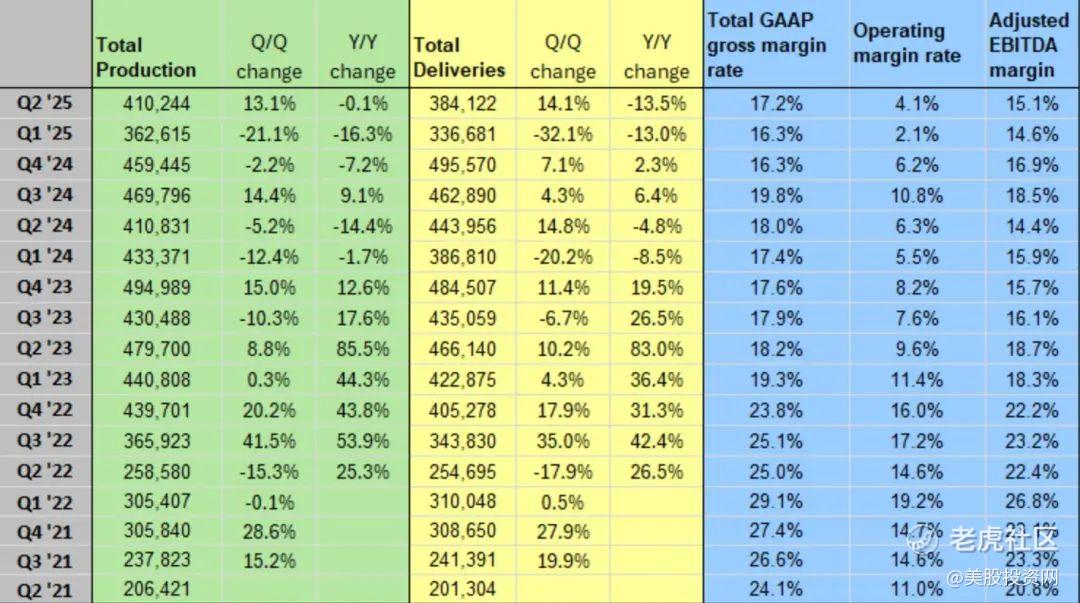

从整体数据来看,特斯拉Q2营收为213亿美元,同比下降12%,不仅连续两个季度负增长,且创下2012年以来最大单季营收降幅。这个降幅也略高于市场预期的-11%。营收下降的核心原因毫无悬念——汽车业务的交付量持续走弱。

利润端同样承压。本季度EPS同比下降23%,尽管降幅较一季度收窄近一半(Q1降幅约45%),但依然高于分析师预计的-19.2%。这说明虽然特斯拉在成本端做出了一定调整,但收入端疲软仍拖累了利润的恢复节奏。

值得一提的是,毛利率表现略好于市场担忧:二季度毛利率为17.2%,同比下降71个基点,但环比提升了整整9个百分点,分析师原先预计会降至16.5%。说明在削价促销与降本压力之间,特斯拉在部分环节找到了阶段性平衡。

主要业务中,特斯拉汽车业务收入连续两个季度同比两位数下滑,二季度降幅16%,较一季度的20%略为放缓。

特斯拉汽车业务的低迷已在外界意料之中。本月初特斯拉公布的二季度交付量同比下降约13.5%至38.4万辆,虽然强于市场的悲观预期35万辆,但已经创公司史上最大单季交付量降幅。

财报的产品展望中,特斯拉没有完全照搬一季度财报的说辞,但重申,仍在按计划今年内推出新车,包括更平价车型。和四季报以及一季报一样,本次报告也预计,特斯拉专为Robotaxi打造的产品——Cybercab“计划于2026年开始量产”。

特斯拉高管在业绩电话会上提到,特朗普Z府撤销电动车税收抵免的减税和支出法案以及关税政策将伤害电动车的需求,预计关税给公司带来的成本约为3亿美元,称将在购车税收抵免政策到期失效之前加大销售力度,推迟新品发布。

马斯克还在电话会上警告,特斯拉处于一个“不寻常的转型期”。 公司在美国丧失电动汽车销售的激励政策,恐怕会面临“好几个形势严峻的季度”。

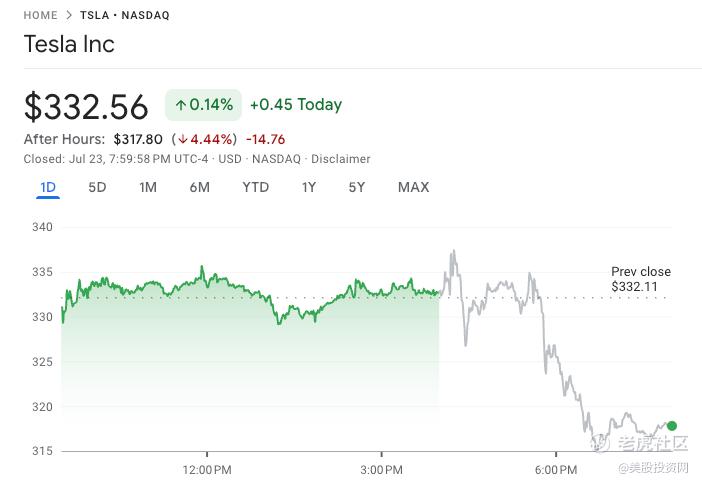

特斯拉股价盘后跌幅扩大,马斯克讲话期间,跌幅一度超过5%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 月下美人还是没人·2025-07-24特斯拉这个情况,短期内真不乐观啊点赞举报

- 11永远睡不醒·2025-07-24真是及时的分析,感谢分享干货 [强]点赞举报