AI“新云”来势汹汹,这一高增长、高风险赛道如何投?

投资者正在大谈特谈“neclouds”(新云公司)以及它们在人工智能浪潮中的崛起所代表的意义。然而,一些警示信号已经开始出现。

所谓新云“新云”,是指专注于AI云计算的公司。不同于亚马逊和微软这类传统的“超大规模云计算商”,这些定制化的新兴公司被视为有吸引力的替代选择。它们能够为客户以更快速、量身定制、成本更低且可能更节能的方式部署和管理AI硬软件。

其中,CoreWeave(CRWV)是当前规模最大、已上市的新云企业,于今年3月末IPO;而Nebius(NBIS)则是冉冉升起的新星。还有一批未上市的新云公司,如Lambda和Crusoe,也正在吸引大量风险投资,并争夺重要的AI项目合约。

英伟达(NVDA)对这些原生AI云计算公司也展现出浓厚兴趣。这家芯片巨头一方面不断加大对CoreWeave等新云初创公司的投资,另一方面也在打造自己的云服务,以应对激烈的超大规模云商的竞争。

不过,尽管分析师看好新云的独特模式和它们在快速扩张的AI云市场中的份额潜力,但对其长期前景的担忧也正在浮现。风险包括:这些公司投入的资本支出极高、产品差异化不足,以及整体AI估值偏高等问题。

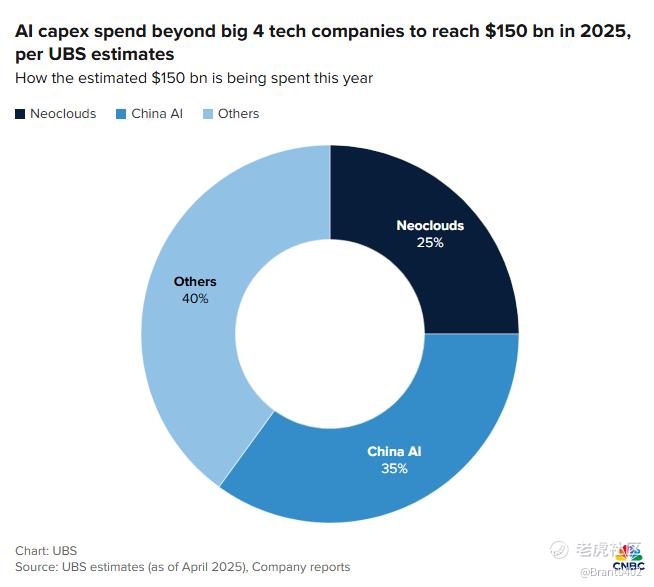

根据瑞银估算,到2025年,"四大科技巨头"之外的AI资本支出将达1500亿美元

今年这1500亿美元预计将如何分配?

瑞银环球财富管理策略师Sundeep Gantori表示,新云是“高风险、高回报”的投资。

他告诉CNBC:“去年这些公司规模还很小,但现在已经不能忽视了。显然,它们的收入还远跟不上资本支出的规模。”他说,问题在于,这些公司花太多钱在资本支出上,压缩了利润空间。

他补充说:“他们现在花更多钱可能是对未来的投资。”

瑞银预测,到2025年,大型科技公司(如亚马逊、微软、Meta和谷歌母公司 Alphabet)以外的AI资本支出将同比增长85%,达到1500亿美元。这个数字包括了中国、新云、其他超大规模云商、企业云服务商以及国家级云服务的支出。

从市场整体来看,高盛对这项技术持长期乐观态度。该公司估计,到2030年,GPU即服务(GPU-as-a-Service)和AI云市场的总潜在市场规模将达到约 2670亿美元,其中新云将占据20%的份额,剩余80%将由传统超大规模云商占据。

英伟达与新云的深度绑定也暗藏风险

英伟达战略性投资了多家新云公司,包括CoreWeave、Lambda、Crusoe Energy和Nebius。这些举措在推动英伟达业务的同时,也让新云迅速蹿红。但一些分析师开始质疑这种关系可能带来的长期代价。

汇丰分析师Abhishek Shukla在周四的一份报告中写道:“英伟达通过直接投资、提供大量GPU资源以及各种宣传手段,助推了多个新兴GPU云计算公司快速发展。这种模式对英伟达有利,因为当新云之间竞争加剧、价格战升温时,利润空间会向英伟达和终端客户倾斜。”

但Shukla也表达了担忧:这些公司目前的投资回报率低,未来随着GPU供给增加,它们的议价能力可能下降。他还警告称,如果超大规模云商选择直接从英伟达采购GPU,新云可能会失去业务。

举例来说,CoreWeave目前可能主要是因为GPU短缺,才从微软那里获得订单;而英伟达在分配GPU资源时也偏向它。但一旦这种“短缺期”过去,Shukla认为微软、 Open AI 等关键客户可能会绕过CoreWeave,直接对接英伟达。

Shukla表示:“我们评估,CoreWeave超过一半的债务融资是由原始设备制造商(OEM)提供的——这包括英伟达。英伟达只有在CoreWeave通过租赁GPU来创造市场竞争时,才能从中受益。”

新云仍然是英伟达长期增长机遇的重要组成部分。一些分析师指出,英伟达通过为新云公司提供算力支持,并结合其自主开发的DGX AI开发平台,使公司能够从大规模AI推理工作负载中获取收入,而不仅限于GPU硬件销售。

Loop Capital分析师Ananda Baruah最近写道:“在过去9个月里,英伟达对新云的战略姿态已发生重大转变,现在他们将这些公司视为其事实上的数据中心部门。”他还补充说,这一“焕然一新的新云战略”也正在与其AI推理战略融合。

华尔街如何看待新云头部公司?

目前市场上最受关注的新云是CoreWeave和Nebius。

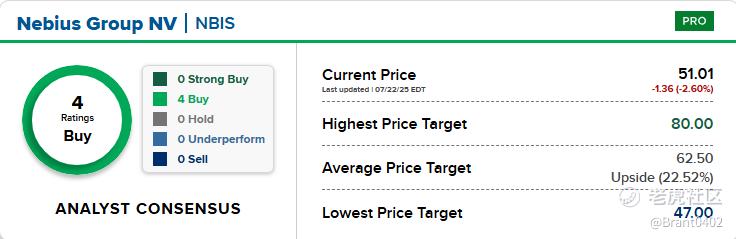

总部设在欧洲的Nebius被认为是更有潜力的一家。根据LSEG数据,目前覆盖该公司的分析师都给予“买入”评级。7月14日,高盛分析师Alexander Duval将其纳入覆盖范围,给予“买入”评级,并设定12个月目标价为68美元,意味着25%的上涨空间。

Duval表示:“我们之所以更为乐观,是因为我们认为AI新云市场的增长将超出普遍预期。随着生成式AI市场的迅速扩张,AI初创公司与企业正寻求与超大规模云商并行的专业服务。”

他指出,Nebius可望受益于未来融资带来的资本投入、新客户的增加、容量扩张、与大型AI实验室的合作等因素,从而提高收入和GPU利用率。“我们认为,Nebius在全栈软件、成本优势与大规模运营方面具有明显优势。”

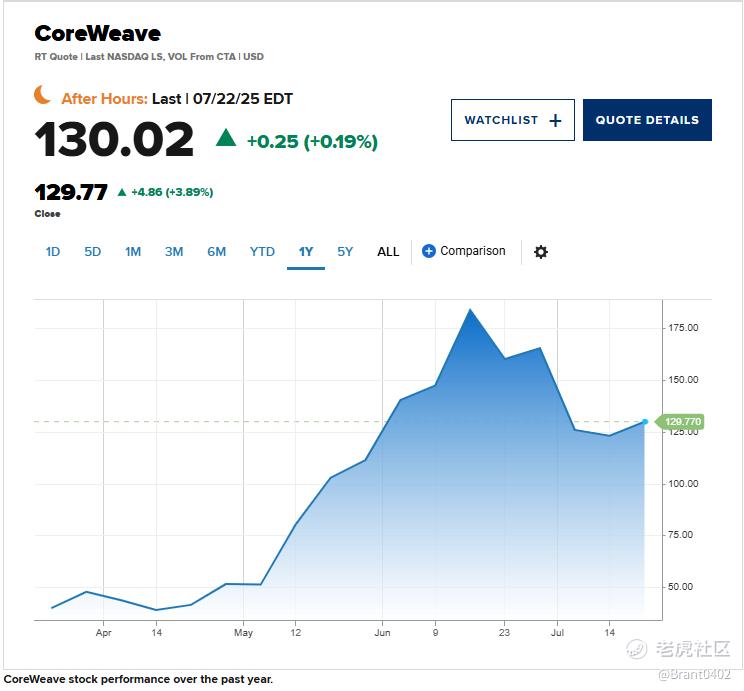

而CoreWeave是目前市值最高的上市新云公司,估值超过620亿美元。尽管市场热情高涨,但其估值过高已引发一些质疑。

自上市以来,其股价已暴涨200%以上,但过去一个月却回调了30%。

股价下跌发生在CoreWeave宣布以约 90亿美元的全股票交易方式收购其长期合作伙伴、数据中心公司Core Scientific之后。这笔交易成了市场检视AI“光环”是否经得住考验的重要一环。

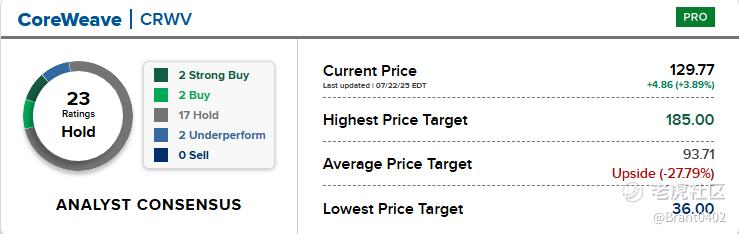

外界担心,这次是“全股票”交易,同时对CoreWeave的高估值存疑。LSEG数据显示,华尔街给予的平均目标价为93.71美元,这意味着股价还可能下跌近27%。

汇丰的Shukla给予CoreWeave“减持”评级,目标价仅32美元。他指出,CoreWeave的收入高度依赖微软和OpenAI,而这两家都使用自研软件,这“削弱了CoreWeave的价值主张”。此外,公司流动性紧张,借贷成本高企。

Shukla说:“相比微软这类企业,AI模型服务商的流动性较差、信用评级也更低,这带来了不少挑战。CoreWeave的GPU租赁业务正在变得商品化,利润率低。”

Mizuho和Stifel本月早些时候将CoreWeave评级下调至“持有”,而花旗在7月8日将其列入下行风险观察名单。

CFRA分析师Angelo Zino在6月初给予“持有”评级和180美元的目标价。他同样对估值表示担忧,但他认为,随着客户基础扩大和AI推理需求上升,CoreWeave的订单量还有上行空间。

他喜欢CoreWeave的收入储备,认为这提供了多年的营收可见性,预计公司将在2026年实现运营利润。

Zino告诉CNBC:“我们对CoreWeave短期前景非常乐观,但从估值角度来看,还有一些更实惠的方式来参与算力投资主题。”

新云家族成员还包括一批AI基础设施初创公司,包括Lambda、Covalent和Crusoe Energy等。

Crusoe利用燃烧废气建造数据中心。今年3月,甲骨文选择Crusoe在德州建造一个数据中心园区,为OpenAI的5000亿美元“Stargate”项目服务。这个园区未来将安装多达40万块Nvidia Blackwell GPU。Crusoe原本做加密业务,后来如同CoreWeave一样转型至AI赛道。

Lambda则以有竞争力的价格提供Nvidia GPU,主营业务包括AI模型的训练与部署的云服务和软件。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哈里吨冲击·2025-07-24新云公司确实很吸引,但估值风险也不容忽视。要谨慎进场点赞举报

- 爱如粪土·2025-07-24高风险高回报💰💰点赞举报