大饼牛市下 灿谷的Deepseek时刻已来临?

最近很明显的发现,灿谷的热度在持续升温,虽然暂时还比不上传统巨头,但如今的矿业新桂灿谷已然今非昔比:改组完成后,公司实实在在地进入华尔街机构视野;以往鲜有对标MARA的声音,但如今比特大陆背后的“新”灿谷已经具备了冲击矿商王座的实力,属于灿谷的高光时刻渐行渐近。

一、灿谷的算力野望:比特大陆加持下剑指全球矿王

回溯过去几个月灿谷的一系列布局,我认为这不是公司在大饼牛市下的被动为之,而是灿谷一开始就策划的一盘大棋,目标直指全球矿王。

在比特币挖矿行业格局重塑的2025年,灿谷仅用半年多时间就完成了从边缘玩家到顶级竞争者的蜕变,足以证明灿谷的野心。

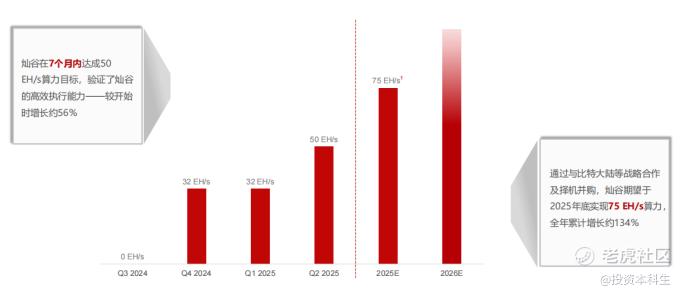

截至2025年6月,公司算力已达到50 EH/s,占据全球约6%的份额,晋升矿股全球第二,距离第一Mara 57.4EH/s仅一步之遥;而根据公司规划,下半年公司还有注入新的算力计划,预计年底将达到75EH/s。以灿谷目前的资源禀赋,完成这一目标甚至是冲击更高算力的目标都不是奢望;而根据HCW研究报告显示,2025年下半年全网算力将突破1ZH/s,而灿谷算力扩张计划若如期完成,其全球份额将跃升至7%以上,届时将坐上矿股算力全球第一的宝座。

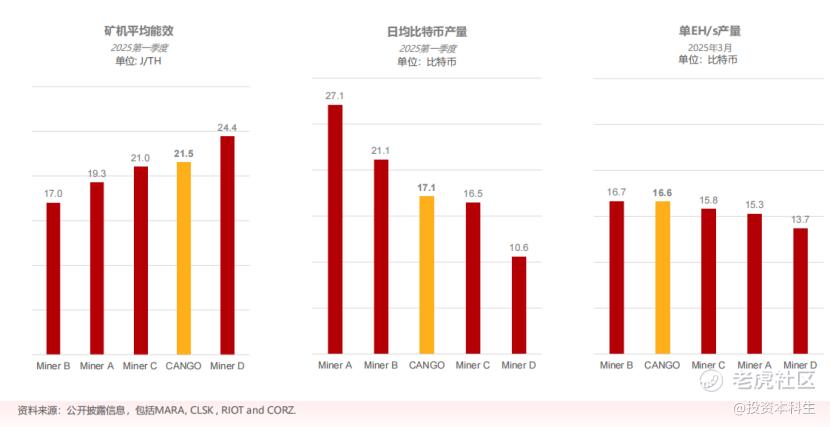

运营方面,灿谷在今年上半年维持了稳定高产。其中每EH/s大饼产量稳定在15-17枚之间,日均产出大饼约为17-18枚,处于行业领先水平;50EH/s部署后公司有望实现日均产出26-30枚,将超过目前Mara的水平排名矿商第一; 算力效率稳定在94%-95%之间,矿机平均效能稳定,虽是二手矿机,但在大饼牛市背景下,购入二手矿机无疑是最正确的选择,从成本看,灿谷单币成本略超7w刀,结合目前大饼价格,二手矿机显然比自建电站能更加高效地享受大饼升值带来的红利。

2024 年 4 月的减半事件加剧了整个行业的边际压力,成本仍是挖矿叙事的核心。而在远期规划方面,灿谷也有意打造专属绿能发电站与数据中心,进一步延伸产业链,降低成本;新一代领导班子落地后,预期这一规划将提上日程,未来或许成本下降会超预期。

不仅如此,未来灿谷还将打破目前业务的边界,探索区块链行业的新机遇,新一代矿王在路上。

二、大饼牛市周期中的矿商股和囤币股有望江海同归

如果说现在就是大饼牛市周期,相信没有多少人会否认。

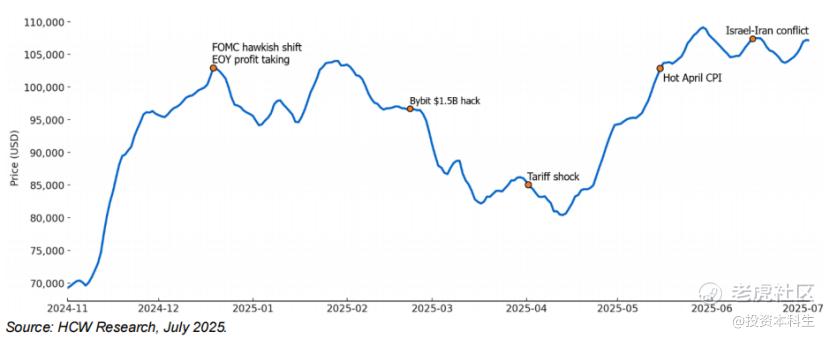

今年以来,大饼经历了数次全球宏观事件,每次抛售都在数天或几周内逆转,韧性尽显。近期更是突破了12万美元大关,创历史新高。这种走势表明,当前市场的结构性买盘 ——来自现货 ETF 资金流入、矿商、囤币者以及更广泛的机构(政府及金融机构)接纳,对突发性冲击的接受能力似乎比以往周期更强。

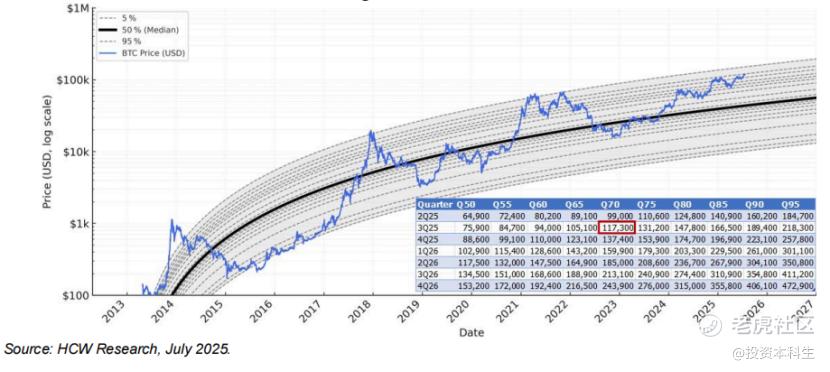

CoinShares 的研究主管詹姆斯・巴特菲尔德认为,大饼的发展符合幂律规律。其核心是一个自我强化的循环:更多用户推高价格,更高价格为更多挖矿活动提供资金,额外的哈希算力增强网络的安全感,而这种可信度又会吸引下一波用户。

根据大饼价格幂律分位数模型,目前现货价格为下,大饼处于 2025 年第三季度的 Q70 区间附近。若保持这一分位数,2025 年第四季度价格将达到 137,400 美元,2026 年第四季度将达到 243,900 美元;该模型认为,除非新的资金规模流进或流出,否则将不足以改变价格序列,大饼价格将稳步攀升。

牛市周期下,一个显著的市场分化现象浮出水面:MicroStrategy等纯囤币企业年内涨幅超40%,而灿谷、MARA等具备挖矿加持的矿商涨幅却远远落后,甚至低于大饼涨幅。我判断原因有二,其一是资金逐利的短期行为,基于对大饼牛市的判断,市场以持币价差作为判断依据,MicroStrategy等囤币公司能减少不可知的运营风险,并且能随时大量兑现,而目前大多数矿商还是holding策略;其二是市场对于矿商运营风险(成本及政策)的过度担忧和偏见。

事实上,在大饼牛市的大背景下,尤其是在大饼价格飙升至12w刀一线时,其价格已经显著超过矿商股的运营成本,以后进者灿谷为例,目前单币成本7w刀,如果不考虑其它成本,其毛利已经相当可观,更别说Mara,Hut8等老矿商;因此,我判断,MicroStrategy等囤币者已经为矿股打开了估值空间,一旦其估值涨到无太大吸引力,资金必然会投向估值更低的矿商股;牛市的最后结果一定是江海同归,届时,矿商股的估值修复将远超预期。

三、华尔街视野中的低估标的:灿谷的Deepseek时刻来临?

近段时间,灿谷悄然完成了三件大事——公司完成了算力的二次收购、全新管理团队亮相,清一色的币圈老炮、首次进入华尔街视野;这三件事的完成,预示着灿谷已经全面蜕变,成为矿商中不可忽视的一股力量。

过往多次提到灿谷低估值主要受几个方面制约:整体持币规模、管理层的利益博弈以及流动性。自此后,灿谷过往的估值压制因素将逐步被市场纠错,未来三年公司或迎来一波波澜壮阔的估值修复行情。

1、龙头的估值溢价催化

以目前50EH/s的算力和挖矿效率计算,暂不考虑后续的算力增加,公司一年后的整体持币规模也有望达到12,000+,稳进持币前十大上市公司,届时市场对公司整体抗风险能力的预期将大大提升,这是估值修复一,且公司算力注入还有超预期的可能。

2、运营成本有望迎来边际改善时刻

新管理层落定后,大家的利益目标一致。根据公司规划,未来几年一最重要战略举措——“能源+算力”战略转型,公司将打造专属绿能发电站与数据中心,届时,公司运营成本边际改善有望超预期。

3、流动性改善带来的正循环效应

近期,华尔街知名投行H.C. Wainwright给予灿谷买入评级,目标价8美元,较现价有60%的上升空间。个人判断这个预测是非常保守的,其象征意义大于预测本身;

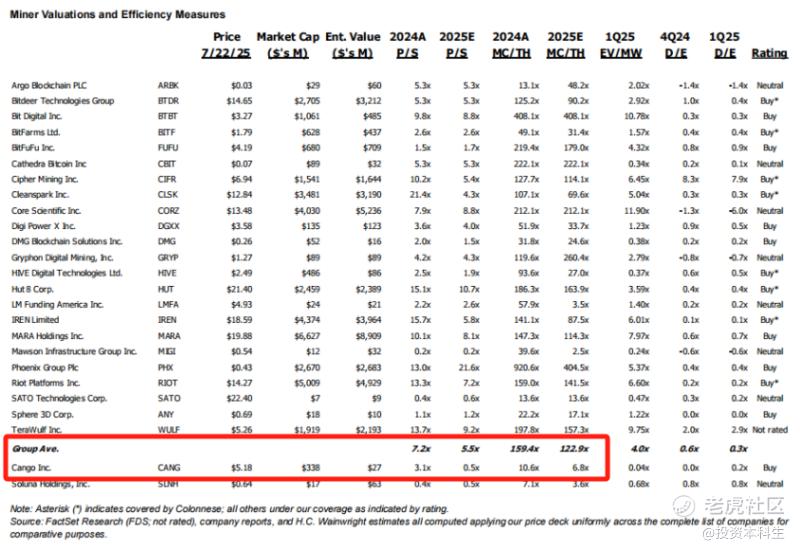

进入华尔街机构的池子有望逐步改善公司的流动性,也会让公司估值逐步向行业均值靠拢;就目前来看,无论从PS估值还是MC/TH估值来看,灿谷均极度低估,修复预期强烈。

未来三年,或者是属于灿谷的Deepseek时刻,拭目以待。

$灿谷(CANG)$ $MARA Holdings(MARA)$ $Strategy(MSTR)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。