UNH财报即将来袭,最终上车机会?

医护大佬UnitedHealth Group(UNH)将率先公布二季度业绩。整个医疗板块今年表现最差,股价纷纷走低,市场都盯着UNH看看是继续“跌跌不休”还是一举反弹。以下是我的总结:

1. 为什么UNH这么受关注?

大盘垫底:医疗行业成为今年美股表现最差的板块。

无指引焦虑:UNH 和同行都取消或下调全年指引,留给投资者的估值框架变得很模糊。

政策风向:ACA(奥巴马医保市场)、Medicaid、Medicare这三大政府项目都在动,成本和收入压力大。

2. 核心业务拆解:UnitedHealthcare + Optum

UnitedHealthcare(传统保险):2024年运营利润162亿美元,占半壁江山。Medicare Advantage业务因就诊和成本上升而承压。

Optum(健康服务+科技):2024年利润182亿美元,占总利润的53%。它更像“防弹衣”,不太受保险市场波动影响。

3. 对比Centene:赌场输不起 vs. UNH稳一半

Centene:重仓ACA市场,一刀砍指引从7.25美元直降到1.75美元,股价重挫。

UNH:只约15%收入来自Medicaid,商业保险+Medicare占大头,预计EPS跌幅不会那么夸张。

4. EPS预测与估值“妙算”

我的粗估EPS:2025全年大约18.5美元(虽有下行,但不会跌破10美元那种地步)。

隐含市盈率:股价约280美元,对应15×PE,远低于UNH过往20–25×的历史平均。

投资启示:如果数据不“爆雷”,280美元位置是买入良机——能否重回历史溢价,就看本次业绩指引了。

5. 额外风险与惊喜

法律调查:UNH因“拒保”风波被美国司法部盯上,但预计只是轻微和解。

数据泄露成本:Parker黑客事件的善后费用仍在烧,但数额可控。

PayPal小彩蛋:顺便提一下,下周PayPal也有好戏看——中国、印度、南美支付新玩法,用户数多了就有钱赚。

6.估价:地板和天花板

对于不再值得历史溢价估值的公司,上限和下限之间的差距可能会非常大。

天花板

通过将其 18 倍市盈率的历史市盈率与 2027 年的估计值相提并论来实现这一目标。获得每股 505 美元的上限。

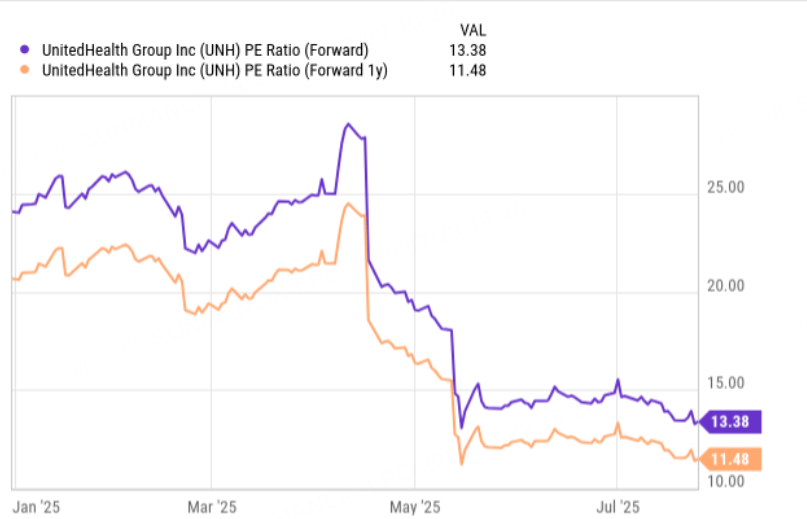

目前,UNH 的价格为 280 美元,远期市盈率为 13 倍,是明年预期的 11 倍,因此大约两年内有 80% 的上涨空间。

地板

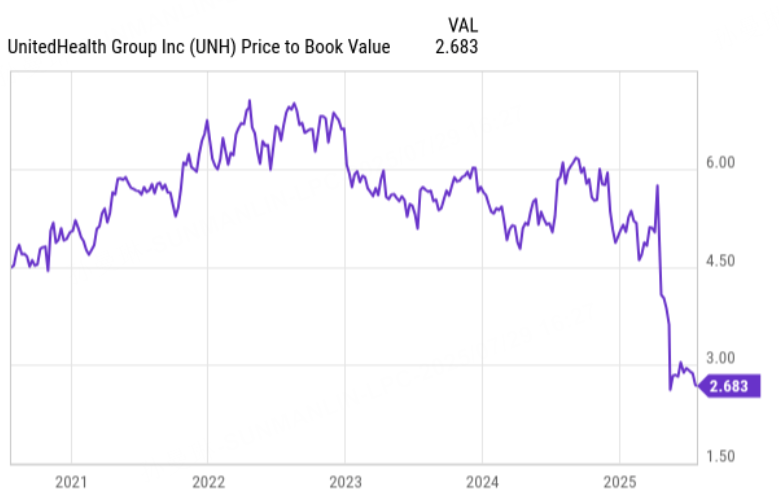

UNH 的底价是根据账面价值倍数进行交易的。

目前,UNH 的预订率为 2.7 倍,因此大约有 25% 的下行空间。

6. 小结:

短期看财报细节:EPS、各大板块指引、Medicare成本变化;

估值修复机会:15×PE对比历史平均20×,吸引价值投资者;

监测政策与法律进展:新政或和解都可能带来波动。

总之,UNH这波财报后,unh波动幅度将会加大。大家可留意美东周二收盘后的电话会议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-07-30精彩个人觉得是时候分批建仓了点赞举报

- 途中相遇·2025-07-29小心业绩雷,别被冲动激动了点赞举报

- TTCC·2025-07-29今天盘前什么时间出财报点赞举报