减肥药市场大地震!诺和诺德紧急下调全年预期

$诺和诺德(NVO)$ 原定于8月6日发布二季度财报,但选择提前发布业绩预警。同时也更换了CEO,Maziar Mike Doustda将于8月7日接替Lars Fruergaard Jørgensen。

业绩预警与市场反应

销售与利润调整: 将2025年全年销售增长预期从13%-21%(CER)下调至8%-14%(CER),营业利润增长从16%-24%下调至10%-16%(CER),显著低于分析师预期的16.6%。 按丹麦克朗计算,销售与利润增长分别再降4%和7%,主因美元贬值。

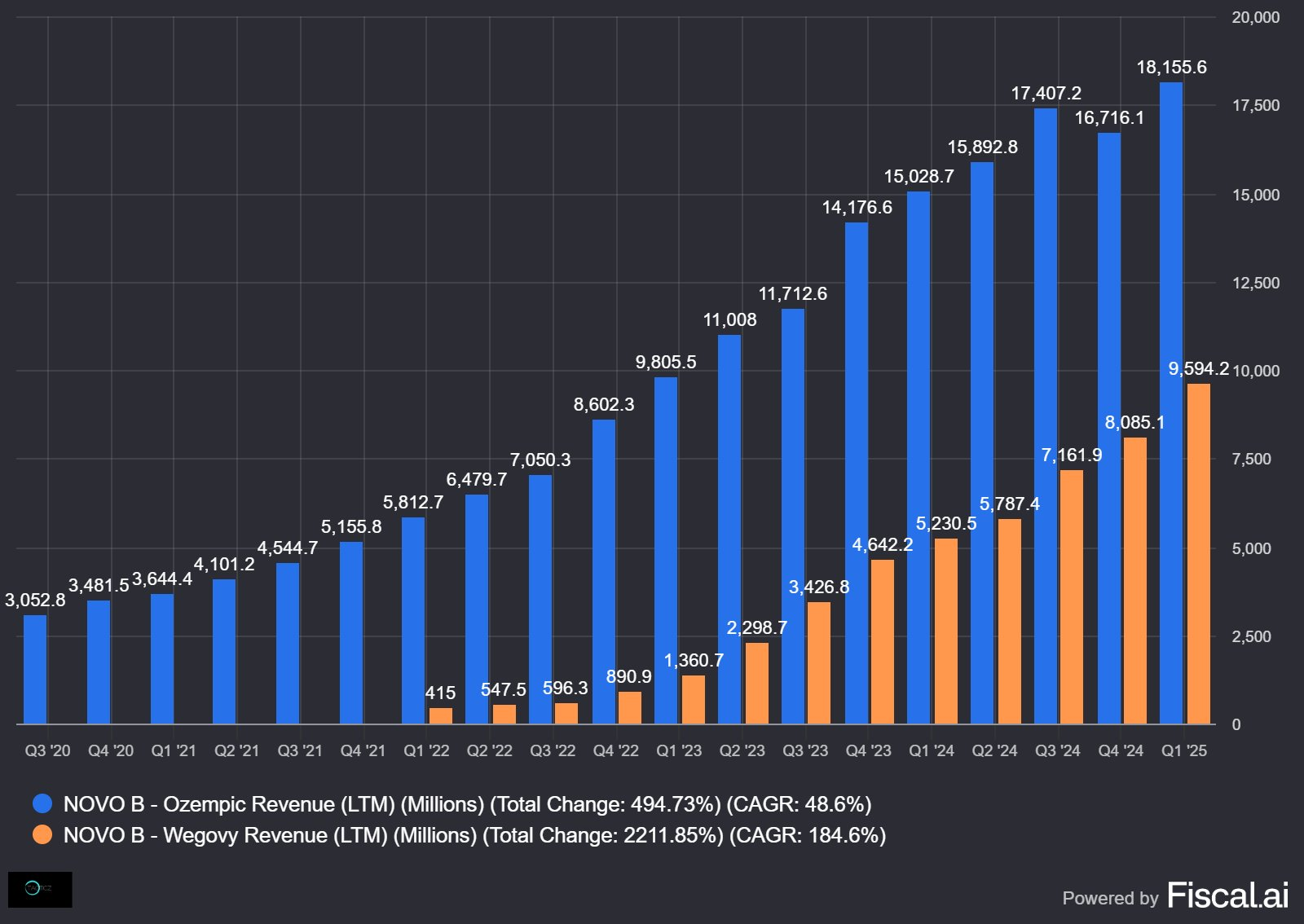

下调的核心驱动来源于Wegovy,在自费渠道(Cash Channel)渗透率低于预期,非法仿制药持续冲击(占处方量约20,000张/周),且保险覆盖渠道扩展缓慢。同时糖尿病药物Ozempic也因美国市场竞争加剧(礼来Zepbound等竞品)受到挤压份额。此外,国际市场部分市场(如欧洲)Wegovy渗透率不及计划。

市场直接用脚投票,盘前暴跌25%,一度暴跌28%,最终跌幅收窄至约25%,创2022年以来最大单日跌幅。此次下调被市场视为公司增长逻辑的实质性动摇,尤其Wegovy作为核心增长引擎的可持续性遭质疑。叠加CEO更替(8月7日生效),管理层稳定性亦受关注。

如何理解Wegovy增长失速?

1. 非法仿制药的持续冲击。尽管FDA于2025年5月22日终止了对GLP-1类药物短缺状态的宽限期,但调研显示非法配制行为仍在持续,以“个性化药物”名义流通,直接分流自费渠道患者。NovoCare药房(自营渠道)每周处方量仅11,000张,但零售自费渠道:约20,000张处方被仿制药分流。 $Hims & Hers Health Inc.(HIMS)$

2. 竞争格局恶化: $礼来(LLY)$ Zepbound凭借更优的减重效果(临床试验体重降幅达21%)和定价策略,快速抢占市场。2025年Q1,Zepbound周处方量一度领先Wegovy约17.5万张。口服药物威胁:礼来口服GLP-1药物Orforglipron预计2026年上市,可能进一步颠覆注射剂市场。

3. 保险覆盖与市场扩展缓慢。尽管与 $西维斯健康(CVS)$ 达成协议(自7月1日起Wegovy成为肥胖治疗唯一医保覆盖GLP-1药物),但渗透率提升需时间,且部分商业保险仍未覆盖。患者基数与治疗率的矛盾:全球10亿肥胖患者中仅数百万人接受治疗,但公司未能有效转化需求为销售额。

4.长期影响的增长逻辑与估值重定价。此前估值锚定Wegovy 65%+的年增长(2025Q1数据),但全年预期下调后,2025H2增长恐降至低双位数,市盈率(PE)面临从30x+向20x区间回落压力。自由现金流预期下调:2025年预估从原400亿DKK+降至350-450亿DKK,主因美国销量增长放缓。但若增长中枢下移至10%-15%,估值或需进一步下修。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 陈为之·2025-07-29如果减肥药整体市场不好,礼来也好不了,而且礼来那么高的估值顶不住的1举报

- 悟空的花果山·2025-07-29nvo 暴雷明显利好礼来, $礼来(LLY)$ 也跟着跌没必要吧点赞举报

- 梦想去拉萨·2025-07-29这个变化太大了,短期内很难恢复,要谨慎点赞举报