3600点之上,阿尔特或是少数“性价比”标的之一

目前上证指数在3600点附近蓄势,距离去年10月3674点前高仅一步之遥,选股难度陡增。

在我持有的标的中, $阿尔特(300825)$ 自4月9日买入以来虽也有40个点的涨幅,但距离我心中的目标价尚远。今天,主营AI研发设计应用的Figma在美上市,市值高达160亿美金。恰逢万兴科技、易点天下等AI应用标的上涨,阿尔特跟随拉升了几个点。不过我认为,不论是今天的几个点涨幅,还是3个月以来的40个点收益,都是阿尔特新一轮成长的“前菜”而已!

01 AI研发乃大势所趋,整车研发也要“既快又好还便宜”

此前开发一款新车型需要经历市场调研、概念设计、制作模型、数模构建、样车测试等多个环节才能开始量产。每款新车型开发时间为5-7年,研发金额要几亿至几十亿。

在新能源车竞争的上半场,车企采用平台化、模块化研发方式,加快了新车型/改款车研发速度,将车型迭代周期从燃油车时代的5-7年压缩至2-3年。但面对友商来自于外形、黑科技乃至性价比的全方位竞争,每辆新车型上市后,如果不符合原来的预期,就需要车企迅速做出调整,2-3年的研发周期似乎也并不保险。

另据统计,2024年国内在售的新能源车型多达300余款,其中平均月销量过万的车型只有20款左右。乘联会数据显示,2024年我国汽车行业利润率为4.3%。今年上半年汽车制造业利润率为4.8%,同比减少0.2个百分点。“试错成本”是主机厂不得不考虑的关键点。

针对当前行业发展面临的痛点,阿尔特2023年就开始布局AI+汽车设计,通过AI设计可缩短整车研发周期1至1.5年,让新车型开发周期全面降至2年以下!阿尔特AI能够满足车企“既快又好还便宜”的研发需求,或将分得更多整车研发的“蛋糕”。

02 AI研发设计市场空间广阔,类SaaS业务有望改变阿尔特估值模型

阿尔特做垂类AI有得天独厚的优势。一方面,阿尔特历史上沉淀了非常丰富的汽车开发数据,有20年的经营实践中积累的5470个一级行业标准、6000多项国内外法规库以及大量CAE数据和试验数据。截至去年末,阿尔特累计为80余家客户开发了近500款车型,阿尔特丰富的车型数据库也远非普通主机厂能比。

另一方面,早在2023年,阿尔特就开始和英伟达Omniverse平台合作,成为中国首家采购英伟达全套OVX最新系统的企业。2024年6月,阿尔特成为英伟达全球汽车设计领域唯一解决方案顾问合作伙伴。阿尔特现可将不同工业软件3D数据转换为标准化USD模式,实现3D资产与实时可视化的协同编辑,缩短产品迭代周期。

今年5月,阿尔特投资成立了阿尔特太乙人工智能科技有限公司。阿尔特太乙主营AI基础软件开发、应用系统开发、平台搭建等汽车数字化开发业务。

最新消息显示上海人工智能实验室投资了阿尔特太乙。上海人工智能研究院是上海市与上海交通大学共建的人工智能创新平台,也是人工智能国家级实验室。在刚刚闭幕的世界人工智能大会上,上海人工智能实验室发布了十项突破性科学智能联合创新成果,其在国内AI领域影响力独树一帜。上海人工智能实验室目前只投资了30多家人工智能企业。阿尔特太乙有上海人工智能实验室背书,间接说明其在汽车研发垂类的重要作用。

有技术能力和合作伙伴的支持,目前阿尔特已经拥有汽车造型生成大模型、汽车产品定义大模型、汽车设计知识大模型、CAD智能生成大模型、性能测试反演大模型和CAE智能仿真大模型6个垂类模式,可协助工程师简化预生产之前的全部环节。

阿尔特“性能测试反演大模型”可识别车身影响风阻关键位置参数(如风挡角度、接近角、离去角等多项特征)。工程师输入至预测模型中,可快速筛选符合造型的特征值。能为后续CAS分析节省大量验证工作。

“CAE智能仿真大模型”基于大量CAS数据,利用Modulus框架构建了几何神经网络模型。该模型预测结果与仿真数据的平均偏差仅为3-5%。工程师将CAS数据直接导入模型中,就能迅速生成压力、速度等云图,快速指导其做出优化方案。

AI应用层面,阿尔特贴合工作流为主机厂、零部件供应商打造了与“项目管理”、“系统选型”、“材料设计”相关的多种应用。

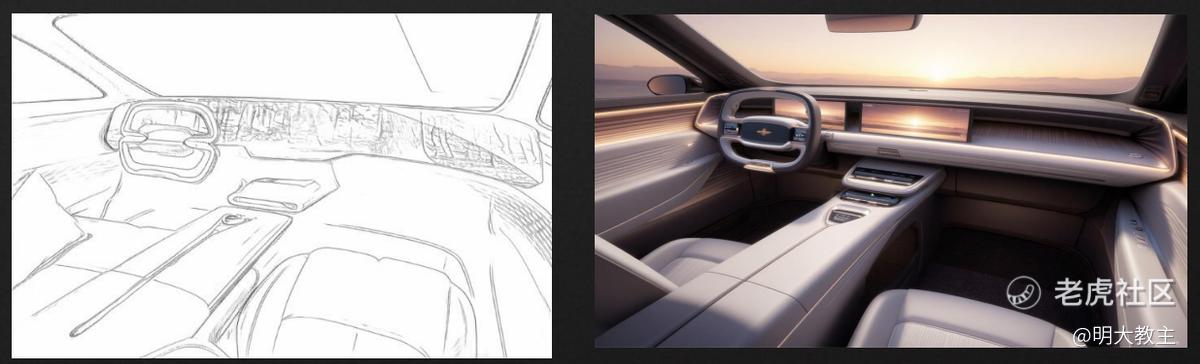

汽车造型创意领域,阿尔特引入Stable Diffusion模型与ComfyUI工具链,设计师只需上传线稿、概念图甚至是提示词,AI即可生成多种风格的细节方案。并支持后续多轮精细化微调。

阿尔特AI创绘工具“TAI”可满足用户从外饰到内饰、从车型到零件的多种设计需求,将前期设计时间大幅缩短。“TAI”除可应用于汽车设计外,还通过训练具备了UTV全地形车、拖拉机等产品设计能力。

阿尔特AI应用支持本地化、私有云、共享云三种部署形式,适合不同预算水平、不同需求的企业因地制宜地部署。

国内汽车领域的大模型多是语言、感知类模型,应用场景多是座舱、智驾和营销。全球车企中,只有丰田等极少数车企尝试用AI解决设计草图、工程约束等工作流,但其AI辅助工程设计、优化性能指标等应用还不够成熟。

(佐思汽研)

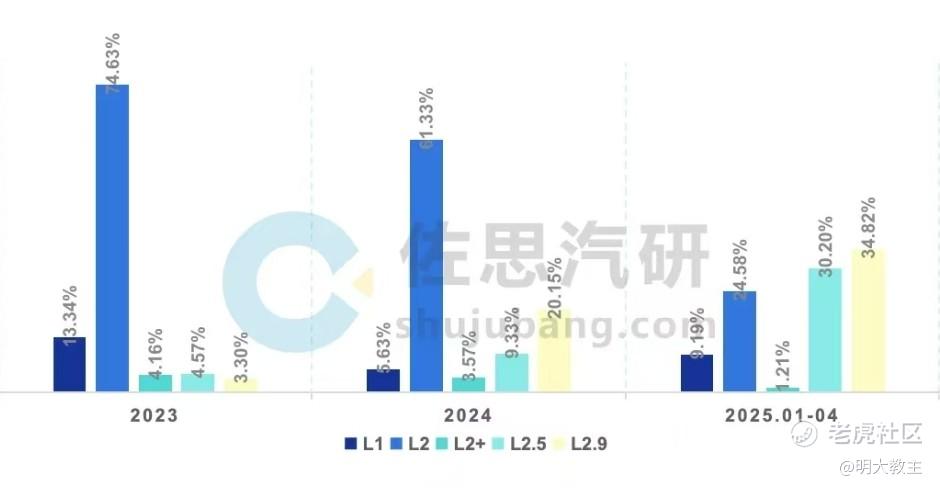

2024年以来,L2+级智能辅助驾驶逐渐渗透至中低价位车型,主机厂研发竞争维度从基础性能参数跃升为智能生态体验,智能汽车的复杂性将倒逼企业转向开放式协作。

$大众汽车(VLKAY)$ 曾将CARIAD视作软件定义汽车的希望。可CARIAD近几年持续经营亏损,亏损金额多达数十亿欧元。去年起CARIAD大规模裁员,并转自研模式为合作模式。强如大众都无法独自承担智驾车型的全环节研发费用,阿尔特AI研发将受益于主机厂外延合作。

国内车企绝大多数不具备阿尔特AI设计汽车的能力。即使有,主机厂之间也依旧是竞争关系,不会有主机厂愿意把核心的研发设计环节交给自己的竞争对手。阿尔特是亚洲最大的第三方整车研发交钥匙企业,主机厂可以放心使用阿尔特的AI模型。

(东吴研报)

况国内大多车型采用的是 $英伟达(NVDA)$ 算力解决方案,阿尔特是英伟达全球汽车设计领域唯一解决方案顾问合作伙伴。在智能辅助驾驶渗透率提升的趋势下,主机厂选择与阿尔特合作的必要性更强。

(网新社)

据网新社统计,2024年全球研发费用最多的15家车企合计投入研发费用约8000亿人民币,若其中的八分之一给到整车研发,AI研发设计的潜在市场空间就有千亿量级。

阿尔特AI订阅客户均是B端,付费意愿高。去年我国具有整车生产资质的企业超过200家,其中有产销数据的车企约130家。同期我国经营存续的汽车零部件企业超10万家。国家统计局数据显示,至去年11月底,我国汽车制造业规模以上企业为19769家,其中主机厂35家,剩余1.9万余家是汽车零部件企业。

(佐思汽研)

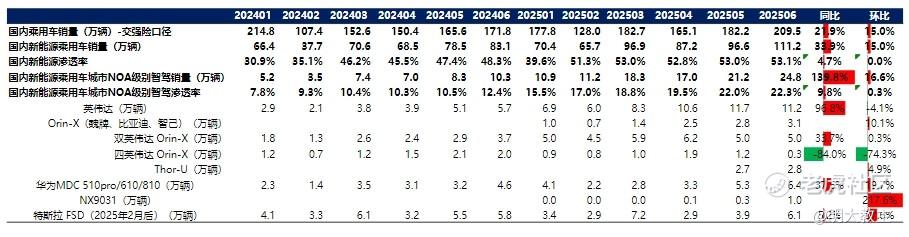

佐思汽研调研数据显示,今年2月我国AI大模型装配新车15.3万辆,装配率11.8%。AI研发设计与AI座舱有所关联又相对独立,照此推算,AI研发设计模型潜在渗透率应也不低,且渗透率定会逐步递增。值得一提的是,AI+汽车设计是行业中的崭新模式,全球很多厂商都在试图突破。但鉴于数据积累、技术能力以及多合作伙伴的应用场景优势等,阿尔特已取得领先地位,进入商业化的破圈阶段。

待阿尔特充分商业推广后,假设短期国内有20家车企、5%的零部件企业(5000家)选择与阿尔特AI设计模型合作。假设一家车企收费2亿(设计一款新车差不多就需要这个费用,车企买AI模型了可以一直用),一家零部件生产商估计收费两千万(零部件系统选择、性能测试等方面也有AI订阅需求),合计潜在订阅规模接近千亿。

待阿尔特AI订阅业务占比升高后,阿尔特生意模式将随之优化。此前阿尔特签署整车研发合同后会受到一笔首付款,其余合同款项要等到相应节点验收完成后才会收到,这导致阿尔特前期需垫付研发费用,久而久之会对阿尔特现金流构成挑战。AI研发设计生意模式则截然不同。参考其他SaaS公司,料阿尔特与企业达成合作会收到一笔初装费用,后续每年还会收到订阅服务费,有些类似SaaS/AI订阅的模式。

此前阿尔特交付一份整车研发订单要2-3年,主机厂再拖拖账期,回款或许要3年以上。在此期间阿尔特沉淀了不少应收账款/票据,存在一定资产减值风险。而SaaS/AI订阅模式既能熨平整车研发业务订单确认的波动性,让收入预期更连贯,也能陆续带来不错的现金流。据悉,已有客户开始试用阿尔特AI产品。

机构对金蝶、美图们的估值较为宽容,而阿尔特此前比照汽车零部件估值。若公司AI订阅业务持续兑现,阿尔特估值中枢有望抬升至45倍PE(TTM)。

03 阿尔特切入机器人朝阳赛道,完成多业务线布局

近期智元机器人、宇树科技拿下移动1.2亿元人形机器人采购订单,优必选又中标9000多万机器人设备采购项目。优必选CEO周剑更公开表示,2025-2027年优必选人形机器人交付量分别(有望)来到数百台、几千台和万台,呈几何倍数增长。机器人赛道俨然临近爆发节点。

摩根士丹利预测,到2028年,中国机器人市场规模将从2024年的470亿美元增至1080亿美元,年增长率约23%。

(易观分析)

汽车设计、研发AI侧重于“制造业AI”范畴而非“汽车类AI应用”。阿尔特在机器人上游零部件、中游制造和下游系统集成领域都有丰富经验,且在机器人制造最核心的硬件—AI芯片方面,阿尔特背靠英伟达优势明显。阿尔特切入机器人赛道有着得天独厚的优势。

6月,阿尔特联合云视科技、上海乙蜂共同投资成立了北京阿尔瑞特智能机器人科技有限公司。据悉,阿尔瑞特智能已吸引思科系统前高管张毅军等资深人士加盟。

未来阿尔瑞特将聚焦一体化设计研发平台,开发包括人形机器人在内的多品类机器人解决方案。首当其冲的是涵盖轮式机器人、水下机器人等工业机器人。

统计局发布数据显示,2024年我国规模以上企业工业机器人产量达55.64万套,同比增长14.2%;今年6月我国工业机器人产量同比增长37.9%至74764台。工业机器人占机器人市场份额最大,且不涉及伦理等问题,客户支付意愿强。阿尔瑞特凭借过硬的客户积累,机器人业务有望快速商业化。

经此一役,阿尔特业务线已从单一的整车研发过渡至整车研发、零部件、AIGC、机器人四个方面,长期成长性和抗风险能力均有所增强。待其业绩逐步兑现后,公司股价有望进入新一轮上升波段。

修改于 2025-07-31 20:12

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。