【港股打新】中慧生物-B:热度爆炸,流感疫苗天花板!

喜大普奔!

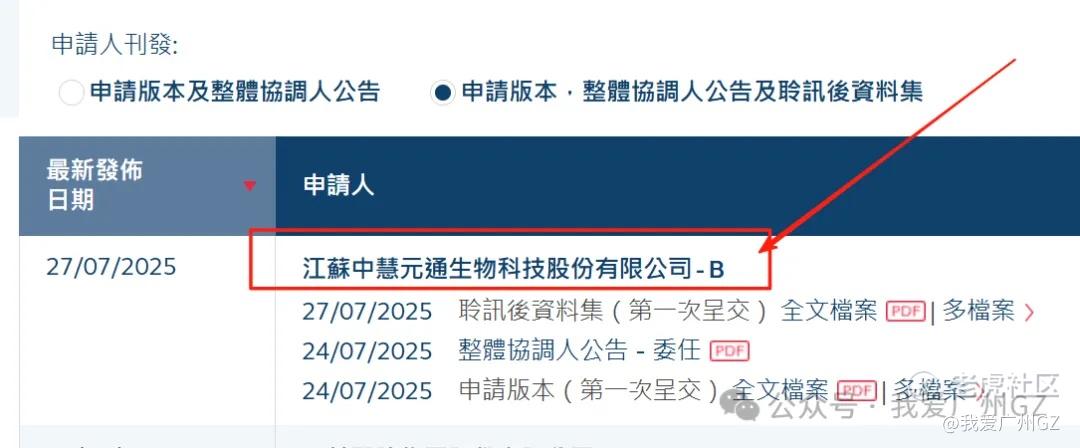

中慧元通通过聆讯,今天正式招股打新

中慧元通是研发疫苗的,简称疫苗哥....

直接上干货,看看疫苗哥,是什么成色。

一、核心赛道

中慧元通核心产品目前在售的就一款:慧尔康欣,流感亚单位4价疫苗

一看就是预防流感的,可亚单位是个什么东西?

这要从流感疫苗发家史说起,流感疫苗分为5代:

第一代:流感灭活疫苗(淘汰,人体反应太大):把病毒灭活直接做成疫苗,就是全病毒灭活疫苗,最早的流感疫苗就是这种,但因为不良反应比较多,现在基本被弃用了。

第二代:流感裂解疫苗(市面上用的最多,成熟、便宜):把病毒灭活后再搞碎,既有足够好的免疫原性,也就是刺激产生病毒抗体的能力,不良反应也比较小,也比较容易生产,这是目前最常用的流感疫苗。

第三代:流感亚单位疫苗(更安全/更有效,就是贵):在裂解的基础上,去除病毒内部蛋白,仅保留纯度较高的HA和NA抗原。 因为提纯了,好处是不良反应可能更低,缺点就是可能抗原性也可能不足,可能需要用佐剂来提升抗原性,而且生产工艺也更复杂一些,所以更贵。

第四代:流感重组疫苗(新东西,全球就1款上市)

第五代:流感mRNA疫苗(实验室,全球都没有上市)

刚开始的时候,第3代疫苗还不成熟,打不过第2代疫苗,慧尔康欣问世之后,把第2代疫苗吊打,除了贵之外,暂时没有缺点。

除此之外,中慧元通还有11款其他产品在研究,比如重组带状疱疹疫苗、RSV mRNA疫苗、24价肺炎疫苗,有的在II期,有的还没进入临床,但离商业化都还比较远,基本不参与本次考虑。

作为中国唯一获批的四价流感亚单位疫苗,慧尔康欣的技术壁垒在于高纯度抗原设计。从竞争角度看,华兰生物、科兴的裂解疫苗已占80%市场份额,慧尔康欣要抢,还是有机会,市场摆在这里。

从价格和毛利来看,慧尔康欣是319块钱,传统科兴他们是80-150块,真贵,这个可以理解,有技术领先的东西,先赚一波大的,再慢慢降价,降维打击。

二、财务状况

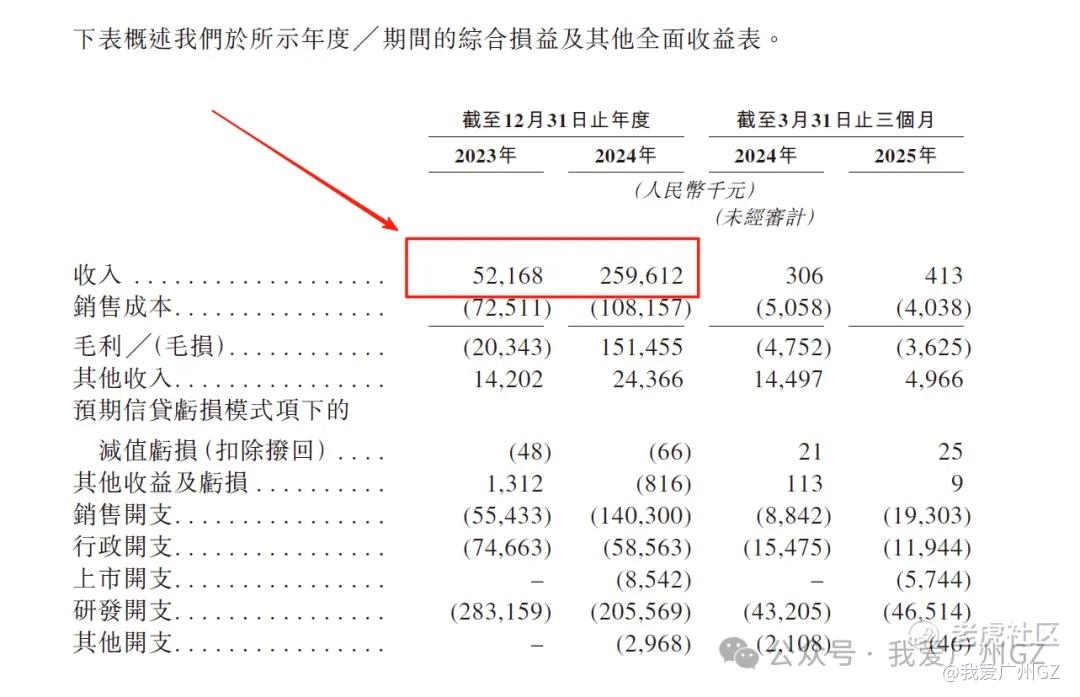

从营收来看,收入增速是很猛的,24年翻了5倍,25年前三个月增长了33%。

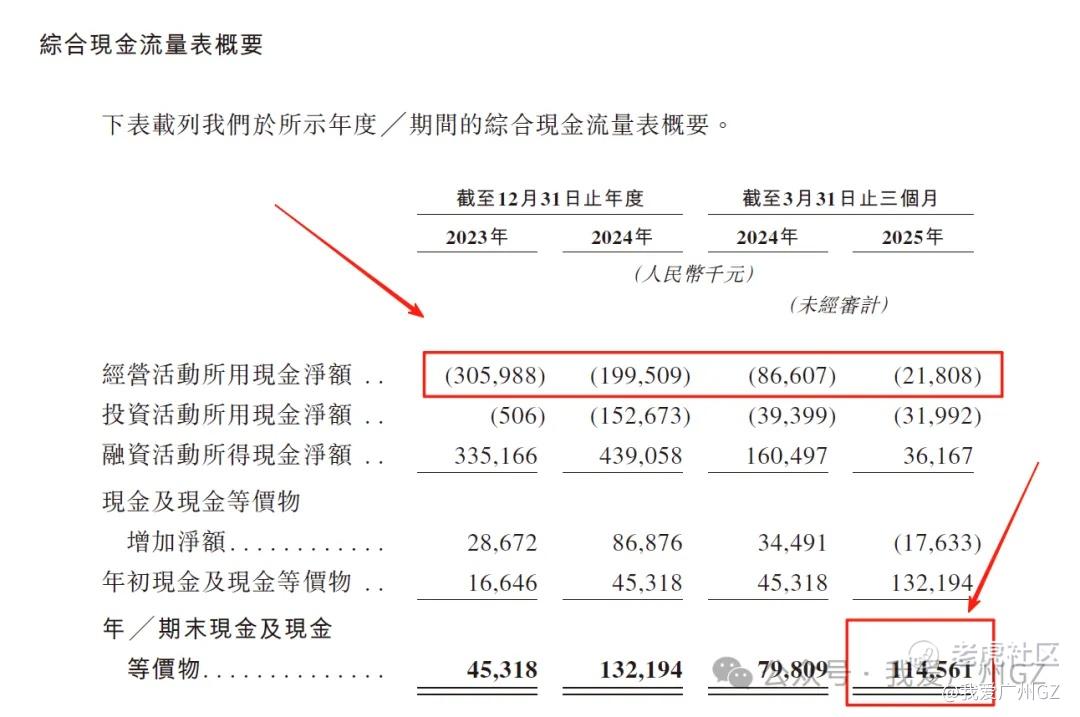

盈亏方面:生物医药类公司一般都亏,疫苗哥也不例外,现金流报表看看就好,现金流负值在收窄,算是个好消息。

库存现金还能烧一段时间,加上IPO后募资,活下去不成问题。

三、核心看点

重点来了:

1、港股生物医药股核心不在于财报,bio-tech的财报没几个不亏损的,作为港股打新来说,关键要看产品故事好不好听,赛道前景性不性感,有没有成为独角兽的希望,未来会不会成为垄断级的领导者。

2、其次要看有没有客户大腿可以抱,基石投资者实力强不强,前几轮投资里有没有VC/PE大佬背书....

3、这次的保荐人是中信证券 + 招银国际,中信今年的不败之神还没有被打破过,中信哥能否再带我赢一次?

四、明牌的风险

1、单一产品依赖,我国对疫苗的管控是极致严格的,但是疫苗万一出了黑天鹅,像前两年疫苗事件一样,舆论瞬间席卷全国,股价能瞬间打到地板上。

2、老板安有才、何一鸣分别是工业工程、医药销售出身的,没有非常强的科研背景,能否成功?江湖路险,科学家的梦,终究要商人的钱来圆呀...

3、退款负债高,2024年末的退款有8470万元(占营收32.6%),流感疫苗过期就废了,这个退货率高于行业平均。

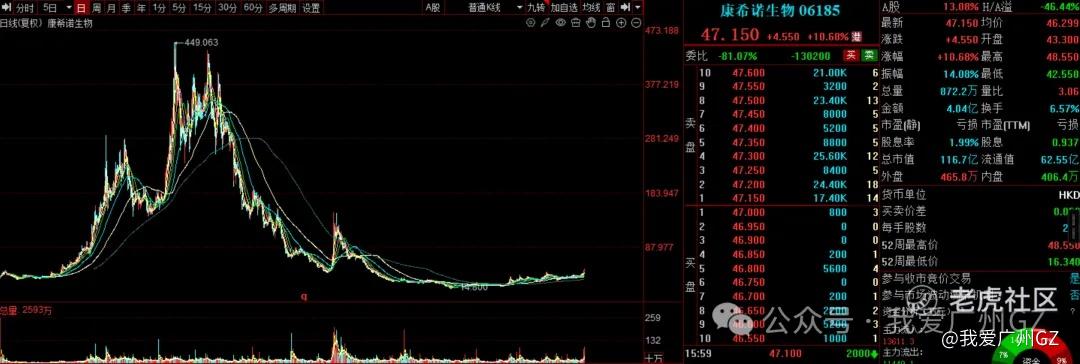

4、港股对疫苗类企业,普遍比较谨慎,长期来看,几个疫苗股都躺在地板上起不来:

康希诺生物:

艾美疫苗:

但是短期上面俩货都涨了近3倍,非常猛:

总结:

市场热度在这里,赚钱效应在这里,我对疫苗哥中慧元通持谨慎乐观的态度,初步决定参与,具体打多少,等下篇,结合基石、孖展、市值再看。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。