PTA:产能过剩,出海成为救命稻草

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的绿豆汤

7月初以来,#化工行业 的一种产品出现了复苏迹象,引来了众多投资者的关注,那就是#PTA(精对苯二甲酸)。

PTA期货价格(来源:百度)

简单来说,PTA是一种重要的有机化工原料,是偏上游的#芳烃 产品,广泛应用于纺织、包装、电子电器、医疗卫生、建筑、汽车等多个领域。

那么,PTA行业目前的供需状况如何?玩家们是否能够因此受益呢?笔者今天带你来一探究竟。

一、产能不断增加,落后出清

据笔者观察,其实PTA行业属于成熟度比较高的行业。而且作为一种大宗有机原料,其直接下游应用主要是聚酯,占比高达97%,每生产1吨聚酯约需消耗0.855吨PTA。所以可以说,PTA行业的景气度如何很大程度上依赖聚酯产业的景气度。

如果我们把时间拉长,你就会发现去年PTA产能达8601.5万吨,占全球60%以上,产量则超过了7300万吨,同比呈现出增长的趋势。去年的产能数据相较于2018年,年均复合增长率超过了11.2%,这个增长率放在化工行业也是相当高了。原因之一也是新能源(比如光伏背板)的新型应用。

数据就能说明一切,据专业机构测算,去年我国光伏行业装机量的增加,间接拉动PTA消费增量约50万吨。所以玩家想提高产能,也是有驱动力的。

2024年PTA供需情况(来源:卓创资讯)

但另一方面,随着时间的推移,PTA的产能增速开始逐渐走低,去年已经是近7年的最低值,主要是迎来了存量出清的阶段。据笔者了解,去年PTA一共淘汰了大约210万吨的落后装置,主要集中在2010年前投产的50万吨以下单线产能,出清的效果还是比较显著的。

我国60%以上的PTA产能,放在全球肯定无人能比,这也源于国内玩家不断取得技术突破,比如这些年国产PTA装置的能耗水平不断走低,已经达到了国际的领先水平。

而且,去年,全球单体产能最大的PTA项目就在中国石化仪征化纤正式投产,新建的产能为300万吨/年。体量上来了,规模效应自然就有了,也有利于玩家控制好成本。

二、业绩出现分化

而在产能增加的同时,玩家的业绩却出现了两极分化的现象,显示出聚酯玩家在化工行业波动周期中风险管理能力的差异。

比如#新凤鸣(603225)继2023年扭亏为盈10.86亿元之后,去年营业收入和归母净利润分别同比增长了9.15%和7.05%,今年一季度归母净利润更是增长了13.13%,从业绩上看也是芝麻开花节节高。

近年来,公司也是在PTA持续发力,其PTA产品大部分都是自供给公司的涤纶长丝生产基地,目前已经形成了“PTA-聚酯-纺丝-加弹”产业链一体化布局。

目前,新凤鸣的PTA实际总产能已达770万吨,预计到了今年年底,随着产能的不断投放,公司PTA产能将突破1000万吨,这可是一个里程碑式的进步。

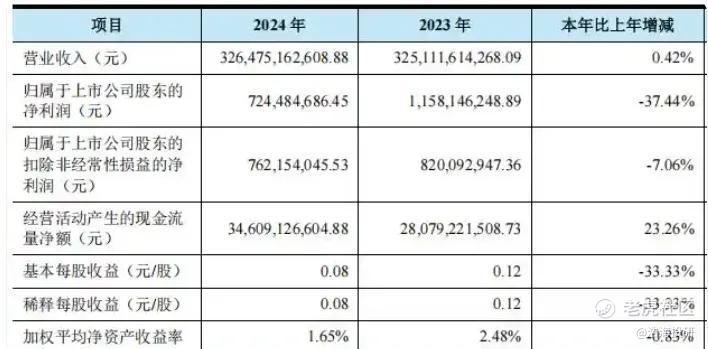

但不是所有玩家都有那么好的业绩作为股价的支撑。比如#荣盛石化(002493)构筑了贯通原油-PX-PTA-聚酯的一体化产业链。从去年的业绩来看,虽然营收略增,但是净利润大幅下滑37.44%,陷入“增收不增利”的困境。

荣盛石化业绩情况 (来源:公司年报)

要知道,荣盛石化自2002年建成首套民营PTA生产线以来,已经在PTA领域深耕了二十多年,建设了国内首套拥有自主知识产权的PTA工艺包和生产装置,也算是当年实现自主突破的主力军之一。然而,近些年的业绩下滑,也体现了公司盈利能力的下降。

而除了大涨和大跌,还有玩家业绩持续保持平稳,比如#恒力石化(600346)归母净利润呈现出了小幅增长,去年PTA的产量为1683.59万吨,同比增长23.1%,产量占比已经接近35%,营收约为681.2亿元。

三、出海成为新方向?

从目前整体PTA的格局情况来看,虽然下游需求是在增长,但是国内PTA仍处于产能过剩的局面,PTA行业的利润率持续处于低位,成本较低的装置仅能维持盈亏平衡。据专业机构分析,一直到2027年以前,供大于求的局面可能都将持续下去。

因此,国内PTA玩家的竞争还是比较激烈的,PTA生产商积极寻求下一个增长点,或许出口成为一个新的方向。

数据最能说明问题,2024年我国聚酯行业出口总量达1287万吨,同比增长15%。而我国PTA出口量从2020年的84.68万吨增长至2024年的441.76万吨,年均增速达57.64%,

可以说,这个增速比国内PTA产能增长的速度多了不少。主要也是为了缓解国内市场的供应压力。

而且,另一个方面,也从侧面说明了国内PTA企业在生产技术和成本控制方面是具有优势地位的,毕竟产能规模摆在那里,规模效应也比较显著。

对于大型PTA供应商而言,即使PTA生产亏损,仍可通过上下游盈利来弥补,这或许也将加剧行业的优胜劣汰。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $恒力石化(600346)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。