要不要上车Figma

认识大家真的很开心,不过最近由于个人原因什么事情都没发生,这应该是我这个月最后一天写文章了,非常感谢大家这么久以来的陪伴。

Figma还有1个小时左右就要正式上市了,比较热的IPO一般都是12点以后出来,因为前面还有价值发现的阶段,也就是盘前博弈。

40倍超额认购,很火爆,已经差不多可以和circle掰掰手腕了。

IPO我这运气肯定是没分到,你问我开盘后冲不冲,那肯定要冲的。上一次circle这么高的热度没参与,错过了好几倍的涨幅的经历犹在眼前,这一次不能再错过。

但是为了不站山顶,还是要稍微算一算它的估值。

Figma是设计软件市场中的顶流,产品我没用过,不过据说用过的人都说好,搞设计的人用得比较多,招股书里说2/3的用户并非专业设计师,表明其工具在产品经理、工程师和跨职能团队中的普及。。

其主要竞争对手包括Adobe(尤其是Adobe XD)、Sketch 和 InVision 等。然而,Figma 的独特卖点在于其实时协作功能和浏览器优先的云端模式,这使其在专业设计领域获得显著市场份额。

2023 年,Adobe 曾计划以200亿美元收购 Figma,但由于欧洲和英国的反垄断监管机构的反对,该交易被终止,Adobe 支付了 10 亿美元的终止费。此后,Figma 利用这笔资金和市场势头,推出了 FigJam 和 Figma Slides 等新产品,进一步扩展其产品线。

公司还积极扩展国际市场,超过 80% 的周活跃用户位于美国以外,显示出其全球化的潜力。然而,这也带来了合规和运营复杂性的挑战。

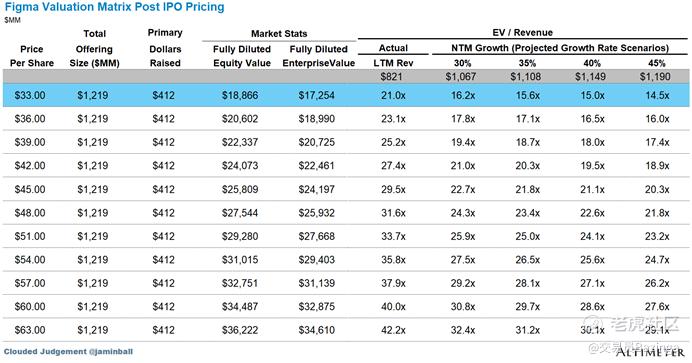

Figma 的IPO定价为每股33美元,估值约为193亿美元,基于2024年收入7.49 亿美元计算,收入倍数约为25.8倍。这一估值略低于Adobe 2022年的200亿美元收购价。

IPO 计划发行 36,937,080股,其中 Figma 发行 12,472,657 股,现有股东发行 24,464,423 股,筹资约12.2亿美元,其中三分之二用于现有股东套现。

财务数据方面呢:

首先是营收,2024年营收7.49亿美元,同比增速48%,非常夸张的增速。2025年一季度营收2.282 亿美元,同比2024 年第一季度的1.56亿美元增长46%。这表明这家公司的成长性非常好,正在高速扩张。

其次是盈利能力:2025年第一季度实现净利润4490万美元。2024 年报告净亏损7.321 亿美元,但这主要是给员工的一次性股票补偿费用(通常发生在准备IPO时),排除非经常性项目后接近盈亏平衡。2023 年净收入为 7.378 亿美元,主要得益于与 Adobe 交易终止后获得的 10 亿美元终止费,调整后也接近盈亏平衡。

毛利率:在最近几个季度保持在 88%-91% 之间,反映了云端软件的高效率和低边际成本。

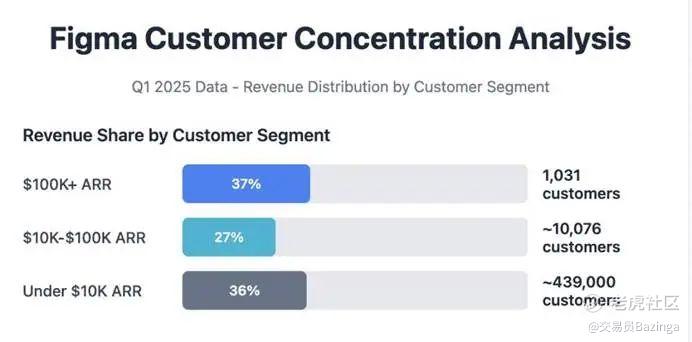

客户情况:2025 年3月,支付超过10,000美元年费的客户的11,107个,同比增长;支付超过100,000 美元年费的客户从 2023年的456个增加到1031个,增长 2.3 倍,显示企业级客户的高速扩张。并且在大客户中具有定价能力。

净美元保留率:达到 132%,处于行业顶尖水平,表明客户继续付费的意愿非常高。

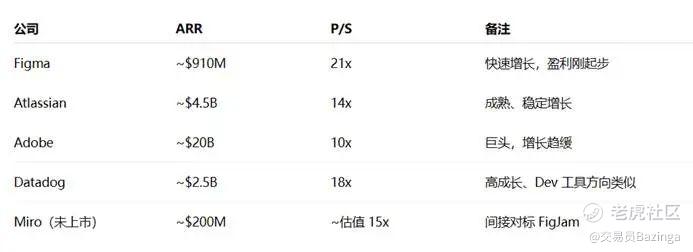

按照2025年的预估营收9.1亿美元算,当前市销率(P/S)约为 21倍,在SaaS行业中贵肯定是贵的。

但是热度都到这儿了?肯定还是要冲的,合理的估值也得算一算。

现在的估值肯定不能用当时Adobe收购的200亿来算,我个人预计280亿-300亿比较合理,对应股价就是50左右,高了就算了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 浪里小白龙哦·2025-08-01精彩100块开盘怎么说2举报

- 超越666888·2025-08-011点赞举报