Coinbase,很难翻身了

哥们不是马后炮,前几天写了一篇coinbase的分析文章,我为什么看空coinbase,财报前写的,不出所料,它的财报果然miss预期了。

我买的coni周五也涨了32%,这下真的舒服了。这里恭喜跟上的兄弟。

其实也没别的,主要是对市场观察的够仔细。在股市里,只要你花时间认真研究每一家公司,跟踪它的细分业务进展,自然能得出像我一样的结论。

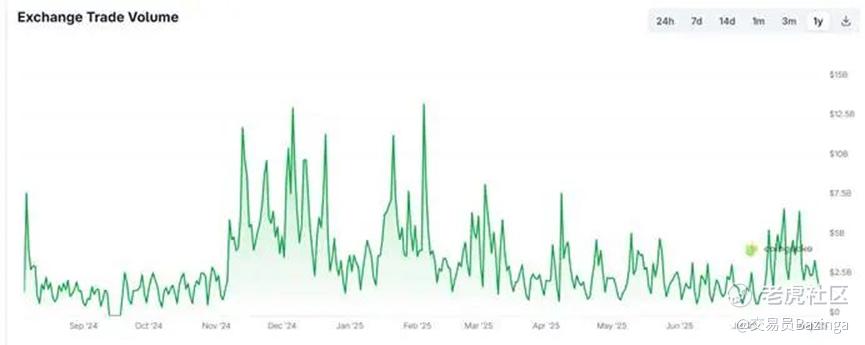

像coinbase这种公司,它最主要的收入来源是手续费,而它的交易量都非常透明的,就更好分析了。它的交易量在第三方网站还有它自己的网站都会显示,几乎是24小时同步进行的,咱们看这个交易量就能猜出个财报的一二三。

至于其他的收入来源,真没那么重要。不过鉴于做投资需要全面的分析,这里还是给兄弟们展开一下。

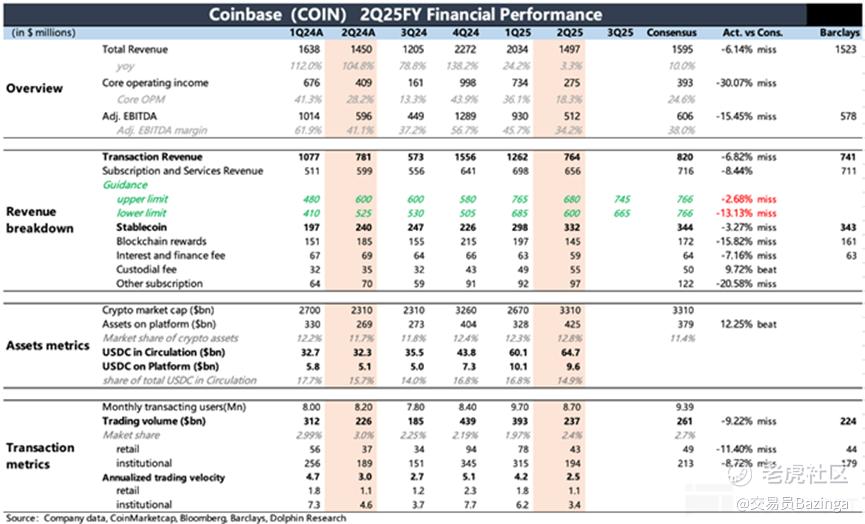

至于这份财报的表现,那只有一个字:差!

营收是14.97亿美元,交易手续费的营收是7.64亿美元,订阅及服务费用营收是6.56亿美元(这里面包含了区块奖励/稳定币/会员费等等)。所以很显然,手续费收入关乎coinbase的生死。

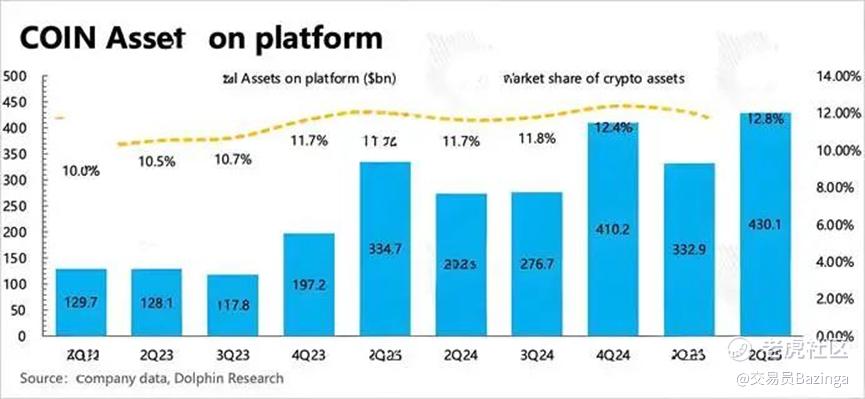

几乎所有的分项业务都不及预期,超预期的业务其中之一是平台资产规模,达到连同隔离托管金一共 430 亿,环比增长 30%。而这个超预期的原因是因为比特币大幅涨价,并不是有人把数字资产存在coinbase。

另一个超预期的子业务是托管费用,只有5500万美元,占比非常小,不提也罢。

作为最重要的收入来源的手续费,为 7.64 亿美元,同比下降2%,交易量2,370 亿美元,环比下降40%。

也就是说,在比特币价格不断新高的背景下,整体交易量是萎靡的,这与韭菜体感也非常像。币圈正在循着美股的路在逐渐去散户化,甚至连标的也越来越向美股靠拢。

原因是啥?

Conbase最主要的收入地区是美国,而随着美国最大券商robinhood的入局,买币只要在robinhood里面一键操作就行,根本不需要去coinbase再另外开户,这对于coinbase来说是毁灭性的打击。

另外,使用体验上,coinbase相对于robinhood来说毫无优势。据我美国的币友介绍,coinbase 的手续费高的吓人,开个会员30刀,只能1万交易额免费,然后费用百分之一到0.5,随便动下就有几十刀上百刀手续费,这是劝退散户。

得散户者得天下,没有散户怎么可能撑得起高估值?

我想象不出任何正常的人会去用coinbase。

市值方面,coinbase市值808亿,robinhood市值885亿,二者可以说相差不大,但是可以预见的是,coinbase会被robinhood摁在地上摩擦。

至于你说的预期,美股上链之类的叙事,我想象不出对于coinbase的利润有多大的推动作用。毕竟已经有很多链上美股平台,coinbase怎么和他们竞争呢?靠合规性?问题是美国以外的人根本不会去用coinbase进行crypto交易。而美国人买美股,更不需要去coinbase。

总结一下:主营业务交易收入不及预期,竞争也打不过robinhood等券商,未来会更惨。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 再放些水吧·2025-08-04真厉害,这分析太到位了,感谢分享 [666]点赞举报

- leepioneer·2025-08-04正解点赞举报