一家严重被低估的公司-洪恩

1、公司及产品介绍

洪恩是一家非常不错的教孩子学汉字的公司。主要业务就是洪恩识字。

在美股的中概股是真便宜呢!pe10倍,教育股。(估计很多人买不到了)有人说好未来500亿,中公教育180亿,粉笔77亿。但是洪恩只需要12亿市值!

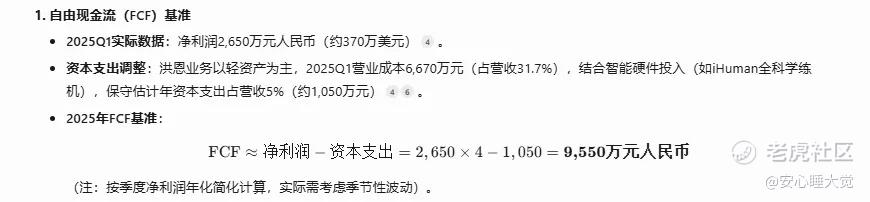

最新也公布了业绩,洪恩业绩还可以,虽然收入降低了,但是利润增加了。2025年Q1:营收2.104亿元(约2900万美元),同比下滑10.5%,主要受新生儿数量下降及消费谨慎影响。净利润逆势增长:2025年Q1净利润2650万元(约370万美元),同比增长18.8%,连续13个季度盈利!

2025年Q1平均月活用户2651万,大约用户群体是3-8岁的孩子,也就是5000w人,能够市占率一半。非常高。

苹果上评价4.8,涉及130w人,很不错,主要反馈就是游戏功能要减弱些才好。我个人觉得没啥哈,我家小孩通过洪恩学字学的挺快的,我都很惊讶。大人不用咋教,就认识了好些字。总比刷视频好得多。

有孩子用过的,可以反馈下感受。

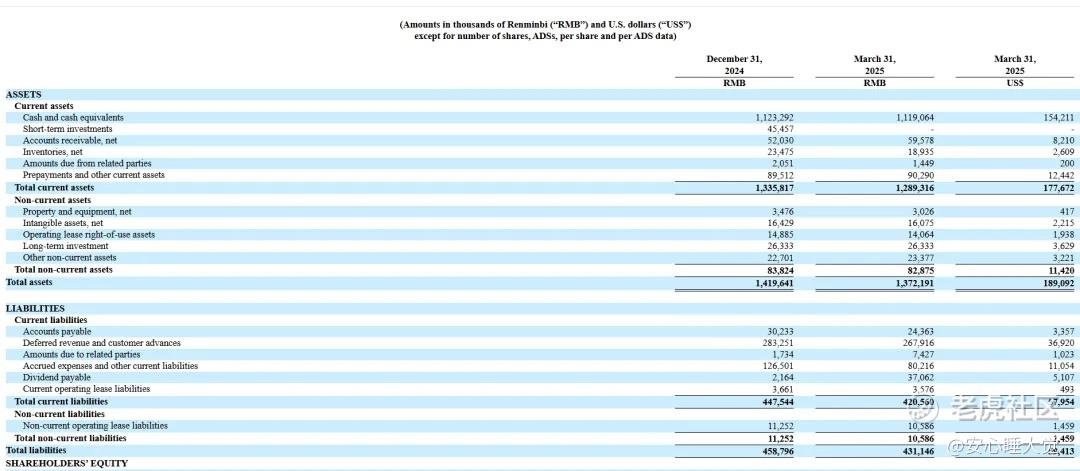

洪恩这家公司财报就更有些离谱。。光看财报就惊到我了!!11亿的市值,现金11亿,没有有息负债!

现金淹没头顶了!现金储备11.19亿元(占总资产81.4%),业务简单,资产负债表简单干净。

股息率是3.4%,最近每年是0.1美元美股。

2、估值分析

测算下价值:EV比自由现金流给12倍保守的,自由现金流比利润略高,计算了下大约是2亿元,所以大约值24亿。也就是翻两倍!

现金流校验:

自由现金流不太能看出来资本性支出多少。目前来看公司已经不再是扩张,大额烧钱阶段了。所以最保守自由现金流会大于利润(每年大约一个亿样子,也就是说至少翻一倍)。

最近五年现金从8.6亿增长到11.69亿,也就是每年增加一个亿样子。

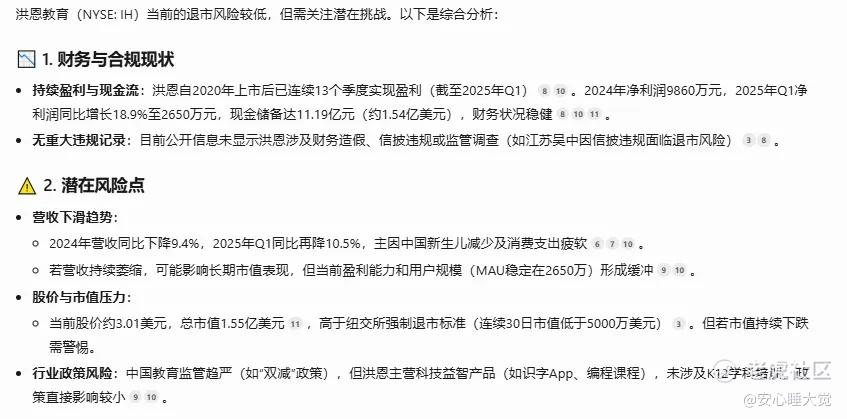

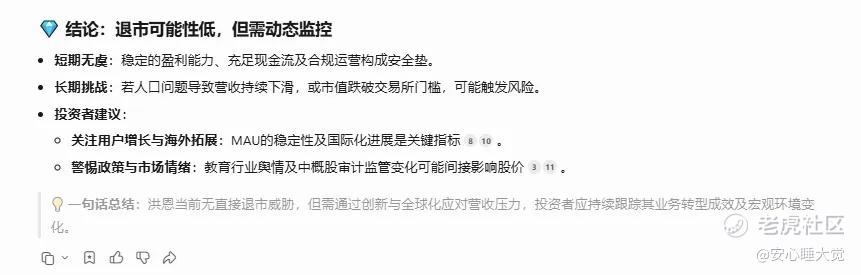

退市风险:退市也不要紧啊,还可以粉单市场卖出。而且就是洪恩很难退出,业绩有底,所以不会退呀。如果退市需要低于一美元。它股价很安全。其他触发退市没有可能性啊。要不就是中概股整体退市。

到了粉单市场,你可以卖出,但不能买入。跟我们退市到新三板一样。而且即使不能交易。每年4%股息率,后面要是退了,也不会少你的。只是流动性差罢了。

补充粉单市场谁买?合格投资者,就是如果你足够有钱,你是可以买的。大约个人是300w美金门槛。也就是卖给这些个人和机构。

3、结语

整体来说,非常推荐洪恩这只股票,市值1.47亿美元,但现金就有1.53亿美元,没有有息负债。自由现金流每年为2亿人民币,也就是说ev/自由现金流=负值,约等于0。按照自由现金流12倍保守估值,约35亿市值是合理的。也就是说至少要上涨两倍。

风险点主要是美股中概股可能会退市,流动性较差;新生儿跌破400w大关,业务出现亏损,目前看可能性极少(但新生儿少影响其业绩)。

亮点是估值严重低估,天花板也不低,如果新生儿增长,海外市场拓展,业务拓展等则有望达到五倍以上上涨。

最后,欢迎关注我!一起安心发大财! $华晨中国(01114)$ $洪恩(IH)$ $粉笔(02469)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。