洪恩补充篇-买股票是买公司吗?

熟悉我投资体系的朋友都知道,投资一般四问:利润是否为真,资产是否扎实;是否能赚大钱;是否能持续赚大钱;买股票是买公司吗?大股东,管理层有没有侵**小股东利益。

在上一篇里面,我主要介绍了利润的含金量,真实性,资产扎实;能够持续的赚钱。

但没有回答一个问题:买股票是买公司吗?大股东,管理层有没有侵**小股东利益。

一、股权结构及实际控制人

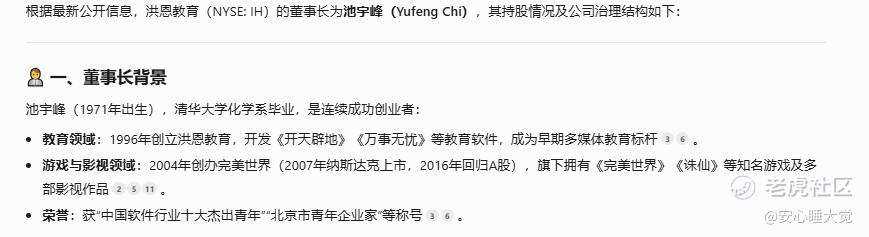

首先我们需要看看股权结构。

管理人团队拥有公司主要股权。其中流通股也就在20%左右,并且创始人及实际控制人池宇峰拥有92.5%的投票权。公司不存在被恶意并购的风险。

创始人之前上市了完美世界(A股公司)。

整个走势很波折,但还好现在也有300亿市值。创始人拥有两家上市公司,也是非常的成功了。

其中2019-2020年,池宇峰多次减持完美世界股份(也就是股价高估的时候,当时总市值约700亿),累计套现约26亿元人民币,用于支持洪恩教育扩张及新业务布局。

二、公司和实际控制人的负面新闻

再看看创始人和公司有没有什么不堪的新闻,尤其是对股东的。

1.洪恩教育在2019年发放股权激励2.7亿元,而在2020年洪恩教育发布的招股书可知,洪恩教育共有员工630人,研发人员为450人,占比超过70%,可以预测一名研发人员如果连续两年均在洪恩任职,两年间拿到的股权激励至少会超过20万元。

但洪恩教育(NYSE: IH)在2023-2024年未实施大规模股权激励计划,且相关费用显著降低。

2020年是因为上市给大家发股权激励,无可厚非。

2.减持完美世界股票的事,上面已经说过了,不算太严重的事情,一方面当时完美世界相对高估,另一方面洪恩确实在烧钱阶段,需要一些资金。

3.洪恩教育上市前长期依赖完美世界的行政、财务及场地资源(如向完美支付租赁费用),独立性受质疑。

4.截至2025年,池宇峰通过多层控股公司持有洪恩教育55.9%股份及92.5%投票权,中小股东话语权薄弱,存在“一言堂”风险

这个上面说过,控制权高度集中,所以市场运作,市值管理的动机很小。不太会被并购。

5.“双减”政策后,洪恩教育将总部社保缴纳人数从2019年233人骤降至2024年仅9人,大量员工转岗或离职。行业质疑:通过加盟模式将用人成本转嫁第三方,被批“规避雇主责任”,虽提升利润但削弱员工保障。

人数太少确实有些觉得不靠谱。

6.完美世界被指过度依赖经典IP(如DOTA2、诛仙),创新产品不足,池宇峰“反对盲目追爆款”的保守策略或制约长期竞争力

这条不痛不痒。因为好的游戏很难的。爆款可遇不可求。

整体看来,创始人还是可以的,就是投票权有些大。所以洪恩有可能私有化。

美股没人买,现金流也好了,自己回购退了就行了。不需要跟大众折腾。别人也收购不了它,因为有足够的股权。

三、小结

回到最开始问题:买股票是买公司吗?大股东,管理层有没有侵**小股东利益。

洪恩由于大股东(实际控制人)股权过于集中,需要对流通股价值打下折,因为缺乏控制权溢价。整体来说不存在侵**小股东利益的情况,但后续期待更好的回馈市场小股东利益的表现,如增加分红、回购。

具体而言,现在公司利润一个亿,分红3000多万,账上现金也多。可以增加到七千万以上水平。

或者拿出2000万回购,每天流动性差的洪恩,一拉就上来了。价值回归,可以补充流动性,提升公司市值。相当于反馈股东了。 $洪恩(IH)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。