美股IPO | 继Circle、Figma之后,华尔街又一力推新股Firefly来袭,全球商业太空概念崛起

作者 | Frederick、Fiona、EC

排版 | Jackie

设计 | 马田田

引言

根据 Firefly Aerospace 提交的文件,该公司已通过首次公开募股将其估值目标从 55 亿美元上调至 60 亿美元。 这家总部位于德克萨斯州的太空和国防技术初创公司将发行 1620 万股股票供认购,发行价区间为每股 41 至 43 美元,旨在筹集 6.966 亿美元。

预计通过IPO筹集的资金将有所增加,原因是发行价区间从 每股35美元上调至39美元。Firefly Aerospace将在纳斯达克上市,股票代码为“FLY”。公司IPO 的主承销商是高盛、摩根大通和富国证券。

PART.1

公司简介

Firefly Aerospace 是一家总部位于德克萨斯州的航天与国防技术公司,致力于为政府和商业客户提供从地球到轨道再到月球的端到端太空运输解决方案,并居于领先地位。公司最早成立于2014年3月,最初名为 Firefly Space Systems,于 2017 年 3 月 被 EOS Launcher 收购,并更名为 Firefly Aerospace。

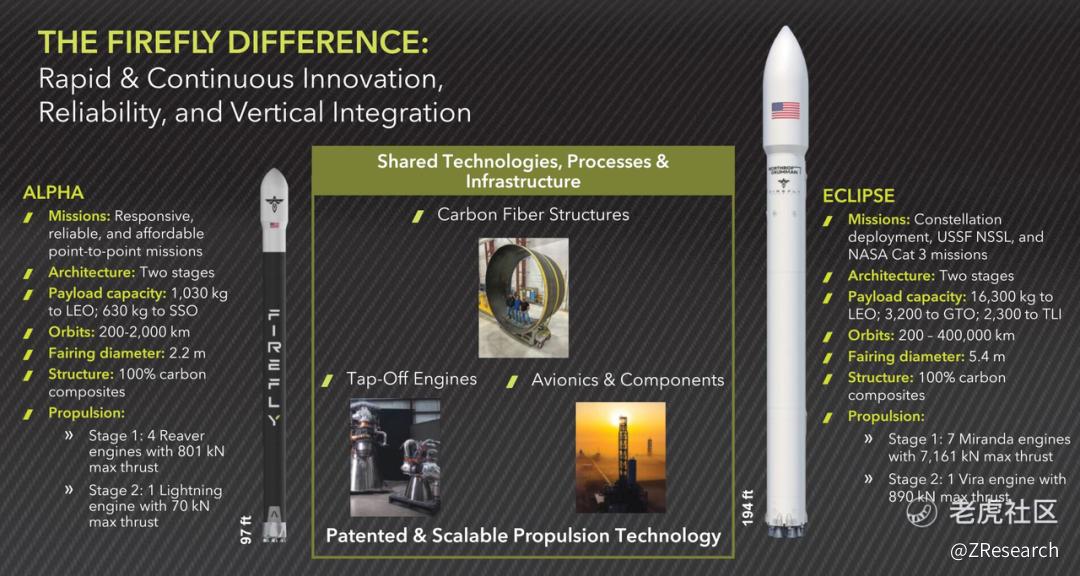

公司业务主要分为两个板块:发射服务和航天器解决方案。在发射服务方面,Firefly 自主研发并运营 Alpha 火箭,这是一款中型运载火箭,具备将约 1,000 公斤载荷送入低地轨道的能力,截至 2025 年已完成六次成功轨道发射;公司还与 Northrop Grumman 合作开发 Eclipse 中型可重复使用火箭,计划于 2026 年首飞,目标是将 16,000 公斤载荷送入轨道,服务国家安全和商业任务。

在航天器方面,公司开发了 Blue Ghost 月球着陆器和 Elytra 轨道飞行器,前者在 2025 年成功将 10 个 NASA 载荷送上月球,后者则用于卫星部署、轨道机动和月球数据中继。Firefly 正在扩展其月球任务能力,计划每年执行一次 Blue Ghost 着陆任务,并通过 Elytra 平台提供月球成像与通信服务。

Firefly 的核心竞争力在于其垂直整合的制造体系,几乎所有关键部件均为自研自造,从发动机到软件系统,显著降低了成本并提升了任务响应速度。

PART.2

产品服务介绍

Firefly Aerospace为国家安全、政府和商业客户提供任务解决方案。该公司的平台包括发射和航天器解决方案。在发射方面,Firefly拥有两款基于通用技术的产品:Alpha,其运营的运载火箭,已成功完成四次发射;以及Eclipse,这是Alpha的可重复使用和放大版本,目前正在与Northrop Grumman合作进行最终开发,预计最早将于2026年发射。其航天器解决方案包括Blue Ghost Lander和Elytra,它们是采用高性能火箭发动机技术的高度机动航天器。该公司的订单积压超过10亿美元,同行最近交易价格上涨。然而,Firefly 仍然没有盈利,仅五家客户就占其积压订单超 90%。

发射服务

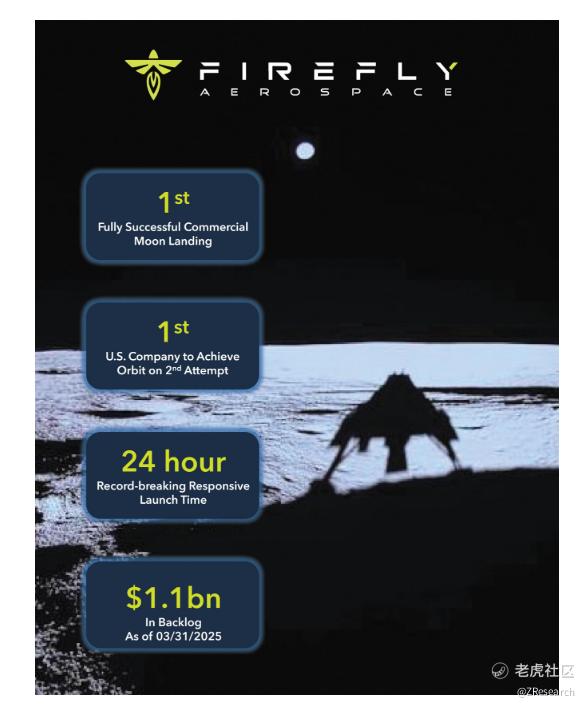

Firefly自主研发的Alpha是目前唯一具备1,000公斤级有效载荷能的液体推进轨道运载火箭,采用Firefly自主研发的tap-off cycle发动机技术,其主结构与推进剂储罐均采用轻质、刚性且具热绝缘性能的碳纤维复合材料技术,使更多可用质量得以用于任务载荷,从而提升运载效率。Alpha是第一枚也是唯一一枚成功进入轨道的美国1000公斤级轨道火箭,已完成六次发射。截止2025年3月,已签订了30次发射计划。使用Alpha火箭执行的VICTUS NOX任务为太空部队创造了新的快速回应发射记录,从通知到发射的周转时间从先前21天缩减到24小时,打破行业纪录。VICTUS NOX任务的成功为Alpha火箭赢得了更多快速响应发射合同。

公司自主研发的Eclipse是Alpha的可重复使用和放大版,现在和巨头Northrop Grumman最终开发中,Eclipse 的首次发射预计最早将于 2026 年在弗吉尼亚州进行,设计目标是以具有竞争力的价格服务于国家安全、商业和国际发射市场。

航天器解决方案

Firefly Aerospace 的太空船产品主要包括两款核心航天器:Blue Ghost 月球着陆器与Elytra 轨道飞行器,它们共同构成公司在月球与轨道任务中的关键执行平台。

Blue Ghost 是 Firefly 自主研发的月球着陆器,专为 NASA 的商业月球有效载荷服务(CLPS)计划打造。该着陆器已成功完成首次月球任务,在2025年3月将10项 NASA 科学载荷送达月球表面,并运行超过14天。未来任务包括2026年的月球背面着陆、2028年的火山地形探测,以及2029年南极多车任务,届时将搭载来自美国、加拿大与瑞士的探测器与微型月球车。

Elytra 是 Firefly 的多用途轨道飞行器,可搭载 Blue Ghost 进入月球轨道,并在轨运行超过5年,支持任务通信与遥感服务,NASA 已将其纳入多个未来任务研究计划。

PART.3

财务分析

Firefly Aerospace 在其 S-1/A 招股书中披露,公司已建立起覆盖政府、军方与商业客户的多元化销售网络。

收入大幅增长,订单持续累积。

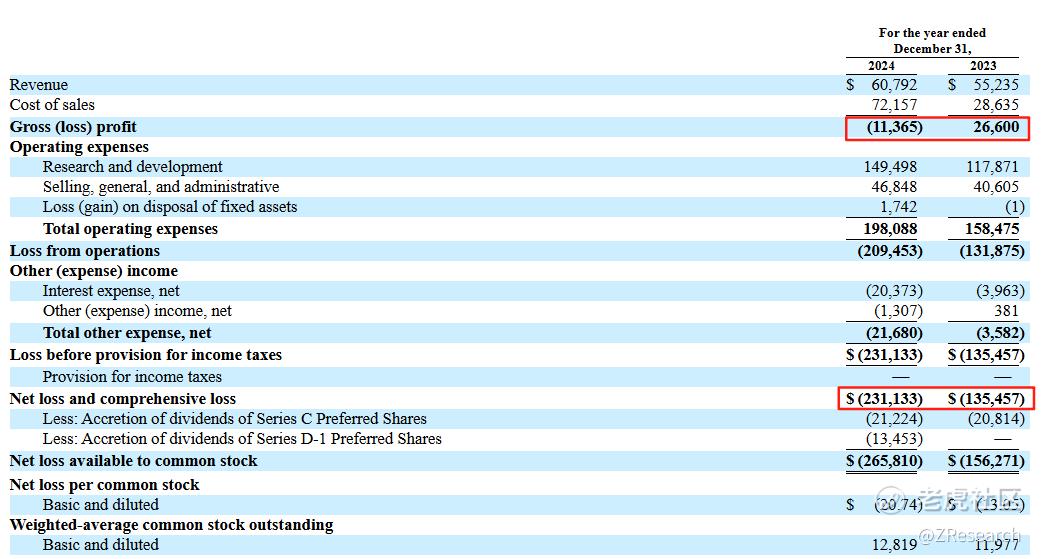

收入方面,根据其S-1文件,Firefly2024年的收入为6080万美元,同比2023年的5524万美元增长了10%。2025年Q1收入达到5586万美元,同比增长高达572%。

Firefly的营收增长主要源于航天器解决方案(Blue Ghost),表面 Blue Ghost 产品的登月任务正在兑现客户订单。该公司在第一季度总收入该项销售额达到5070万美元(占总收入的91%)。截至2024年底,该部门收入近乎翻倍(增长82%),由2023年底的2091万美元增至2024年的3816万美元,以及截至2025年Q1,该部门收入增长623%。反观发射收入,由于2024年只发射了一枚Alpha火箭,而2023年发射了两枚,发射服务收入下降到2263万美元(低于2023年的3300万美元)。

另一方面,公司订单在持续累积(Backlog)。截至2025年3月31日,公司积压订单总额为11亿美元,较去年同期的5.59亿美元几乎翻倍,其中包括30多次计划中的Alpha和未来的运载火箭发射合同。除火箭外,Firefly还在扩大其Elytra轨道飞行器组合,即将为美国太空部队和国家侦察局执行任务,并计划到2026年提供月球成像和通信服务(Ocula),这些订单和拓展计划无不反映了美国政府机构、商业卫星运营商和国际合作伙伴的信心和强劲的市场需求(见S-1报告P17-18)。

另一方面,前五大客户贡献了超过99%的营收,集中度高,其中绝大部分来自NASA和美国军方,显示了Firefly被系统性纳入政府合同生态的“长期供应商”,但同时其政府客户大量待交付订单也面临未来政府资金水平的风险,客户的行业处在的大规模整合风险、客户的运营状况等因素,也可能导致合同取消、修改、延迟或订单减少,进而影响公司的收入、营业利润率和现金流。

研发费用高,亏损还在扩大。

尽管销售额上升,但亏损仍在扩大,2024年净亏损为2.311亿美元,相比2023年的1.355亿美元有所增加。2025年第一季度净亏损为6010万美元。亏损扩大的主因是研发投入,2024年研发费用高达1.495亿美元。

Firefly由于在研发和生产能力方面投入巨资,以及预计后续扩大生产规模、开发新项目和扩建基础设施的同时,还将在未来几年内保持不盈利状态。迄今为止,Firefly已积累了大量赤字。

现金流压力大。

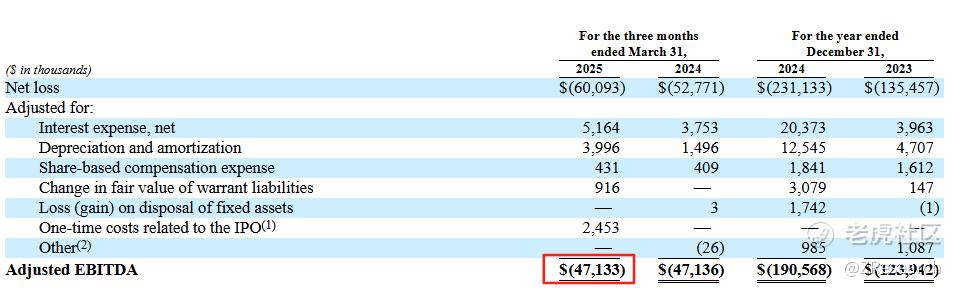

更大的挑战来自公司的现金流。截止2025年3月31日,公司自由现金流仍为负5919万美元,账上库存现金和现金等价物总额为1.769亿美元。同时,调整后的EBITDA亦为负4713万美元,显示核心业务尚未具备造血能力。其持续运营仍需依靠投资者的资金来推动其快速发展战略(2024年11月12日已完成了超额认购的1.75亿美元D轮融资)。

PART.4

太空经济市场规模有望在2035年突破万亿美元

麦肯锡2024年报告指出,预计2035年太空经济市场规模达到1.8万亿美元;2024年有2800颗卫星发射升空,与2019年相比,发射服务需求增长500%以上。美国国防部在太空领域投入的平均预算相比2018-2023年增长了82%。

根据 BryceTech 于2025年的分析,在过去十年中,全球卫星市场已逐步调整至以重量介于200公斤至1,200公斤之间的卫星为主。自2015年以来发射的卫星中有64%属于这一重量区间,其中SpaceX的Starlink占据了很高的比例。根据 Allied Market Research 的预测,全球卫星市场预计将在2032年增长至超过6,000亿美元,2023年至2032年的复合年增长率为8%。

世界经济论坛与麦肯锡的联合预测指出,随着美国国家安全和政府需求的增长、防务支出的提升、商业发射需求的扩大以及新型太空应用的出现,可服务发射火箭的市场规模将在2035年增长至3,200亿美元。对手国家在太空作战、情报、监视与侦察卫星以及高超音速飞行器方面扩张了预算,比如中国宣布将其国防预算同比增长7.2%,其中太空领域支出占据重要地位。这一趋势对美国构成直接威胁,政府主导的支出预计将从2023年的660亿美元增长至2035年的1,800亿美元。

PART.5

为什么华尔街力推Firefly?

华尔街对Firefly的青睐并非空穴来风。首先,太空产业正处于爆发期。美国新太空竞赛如火如荼,Elon Musk的SpaceX和Jeff Bezos的Blue Origin已证明该领域的巨大潜力。NASA转向商业合作,国防开支增加,太空已成为国家安全和经济机会的新战场。Firefly作为SpaceX的竞争者,专注于快速响应发射,填补了市场空白。

其次,Firefly的财务和战略布局亮眼。营收高速增长、订单积压超10亿美元,加上与国防巨头如Northrop Grumman的5000万美元投资合作,为其提供了稳定现金流。华尔街分析师认为,Firefly代表了“太空商业化+国防投资”的双重主题,与Circle的“加密金融”和Figma的“AI创意”类似,都是高增长、高壁垒的赛道。

最重要就是时机,2025年上半年已有Chime、Circle等成功上市,市场对高科技IPO的胃口大开。Firefly的估值从去年11月的20亿美元跃升至60亿美元,涨幅惊人,机构投资者已蜂拥而至。这也得到了验证,这周一,即8月4日发布已上调其IPO的股价区间,从上周提交的美股35-39美元提升至41至43美元,此举将使估值超过 60 亿美元。相信该公司的上市热情也会点燃人们对太空技术的兴趣,也有利于马斯克创立的SpaceX获得更多资金。

PART.6

全球太空竞赛下的中国力量

无独有偶,我国沉寂多年的商业航天初创公司,这两年也有频繁融资动作,其中商业航天“元老”蓝箭航天提速IPO,冲刺科创板。公司估值约200亿元,已于2025年7月启动上市辅导,或将成为“科创板商业航天第一股”。

行业内其他创业公司也获得融资加码,极简式宇航推进系统研发商天兵科技2024年完成C+轮超15亿元融资,用于天龙三号大型液体运载火箭的首飞与批量化生产。液体可回收运载火箭研发商深蓝航天2025年3月完成B4轮近5亿元融资,资金重点投向“星云”系列可回收液体火箭的研发攻坚与商业化落地。

PART.7

结语

Firefly的IPO故事充满想象力,Firefly的财务表现呈现典型的高增长科技企业特征:收入亮眼但盈利滞后,技术投入激进但现金流紧绷。其优势在于其技术硬实力、稀缺性、细分市场的进入高壁垒和NASA、军方的高复购率。劣势则是客户集中、费用管控不足。

如果上市顺利,股价首日可能像Figma和circle一样大涨,提供短期套利机会。长期来看,太空市场规模预计到2030年将超万亿美元,规模具有想象空间。

风险提示:

大客户集中风险:收入结构可能导致业绩剧烈波动;

政策风险:国家政策、地缘政治可能直接冲击其毛利等方面的财务表现;

现金流断裂风险:若IPO后未能如期实现盈利,或需新一轮融资稀释股权。

本文仅作信息分享,非投资建议,亦非证券买卖邀约。投资均伴随固有风险,可能导致本金全损,历史表现不预示未来结果。首次公开发行(IPO)投资存在特殊风险,如价格剧烈波动、公司运营历史有限、流动性较低及可能的高估值。IPO股票表现可能不佳,价格起伏不定。建议在投资前深入研究或咨询专业财务顾问。臻研厂在相关投资中无任何持仓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 养生枸杞哥·2025-08-07太空概念股真的有潜力,值得关注点赞举报

- Lydia758·2025-08-07阅点赞举报