若财报再不及预期:Nebius如何靠全栈黑科技挑战北美巨头CoreWeave?

🌟核心摘要🌟

🌈欧洲政策红利:欧盟AI算力缺口+本土补贴筑墙,支撑 $NEBIUS(NBIS)$ 60%营收基本盘,但美国市场占比<15%成扩张瓶颈。

💰全栈技术压价:Nebius通过全栈自研+液冷PUE1.10及软件优化构筑成本优势,算力租赁价低至CoreWeave一半。

🎉0负债扩张:Nebius 依托14亿美金现金储备,无有息负债,抗风险能力较 $CoreWeave, Inc.(CRWV)$ (负债87亿美元)更强。

1🌸分散化vs巨头依赖:Nebius覆盖20+行业中小客户(最大客户<10%),以灵活定价+低迁移成本抢占市场;CoreWeave 62%收入绑定大客户。

一、行业赛道、未来预期与竞争格局分析

1. 行业现状与增长动力

全球AI基础设施市场正经历爆发式增长,主要驱动力来自大模型训练与推理需求的指数级上升。根据行业数据显示,AI云服务市场规模预计将以35%的年复合增长率(CAGR)扩张,从2023年的330亿美元增长至2030年的2600亿美元。并且头部科技巨头企业在2025年纷纷加码投入AI基础设施,其中仅 $谷歌(GOOG)$ Google就宣布追加100亿美元的年度基础设施投入成本。

在算力服务模式上,市场呈现两种技术路线并行:

“重资产”租赁模式:以CoreWeave、Nebius为代表的专业服务商,通过自建GPU集群提供算力服务。

“公有云”扩展模式:通用云服务商( $亚马逊(AMZN)$ AWS/Azure/GCP)通过整合现有IaaS资源提供AI算力服务。

从区域市场看,欧洲AI算力供给缺口尤为显著。欧盟近期推出的IPCEI CIS项目旨在为本地服务商提供政。策扶持,旨在降低对美国和中国技术供应商的依赖。这一趋势为Nebius创造了独特的区域发展机遇(因为Nebius主战场/大本营/公司在欧洲,且公司60% 收入来自欧洲)。

2. 市场竞争格局

全球AI算力领域呈现明显的阶梯分化:

第一梯队:超大规模云厂商(AWS/Azure/GCP)

优势:全球网络覆盖、综合服务能力,占据全球约72%的云服务份额(客户覆盖广度与生态完整性)。

劣势:AI专用算力成本显著高于专业服务商,定价普遍高出30%-50%。

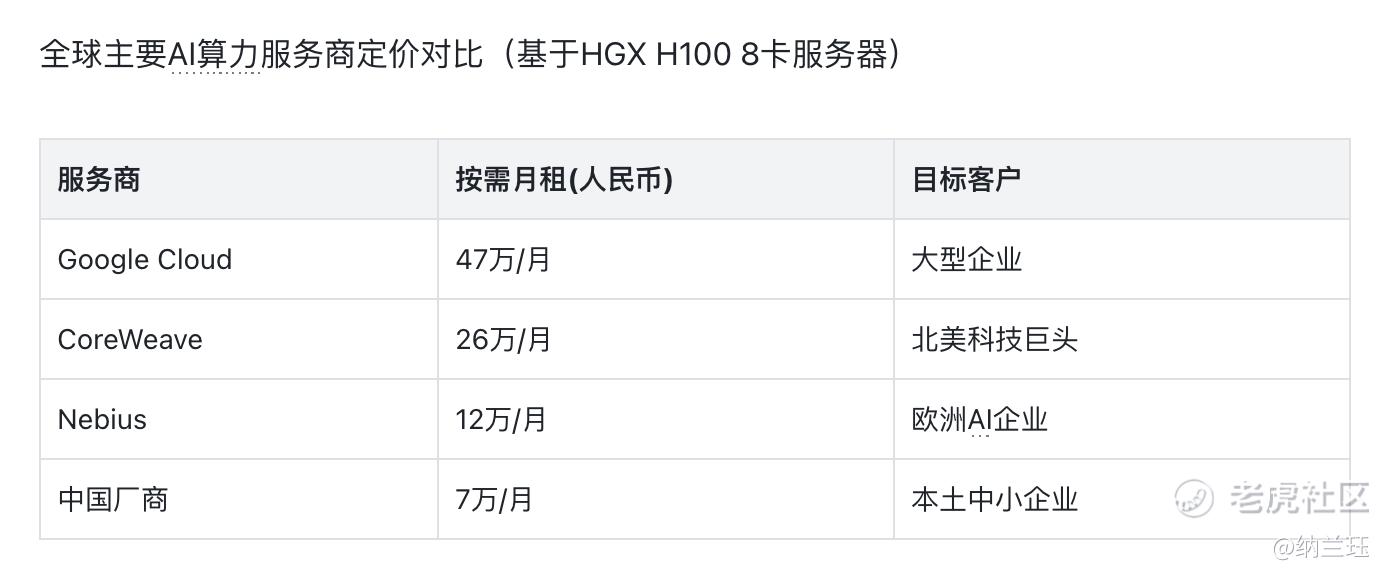

举例:以HGX H100服务器为例,海外的算力租赁价格均高于国内,Google Cloud官网报价,按需使用报价约47 万人民币/月,租赁3年则报价为21 万人民币/月。

第二梯队:垂直AI基础设施商

CoreWeave(北美):北美领导者,专注于GPU算力优化,CoreWeave凭借25万+ GPU集群和 $英伟达(NVDA)$ 英伟达深度绑定(获得下一代芯片优先供应权),2024年营收达23亿美元,主要服务微软、OpenAI等科技巨头大客户。

Nebius(欧洲):欧洲新锐,专注高效能算力方案,GPU规模预计2万块,价格仅为CoreWeave的46%(同配置Nebius月租12万/月 vs CoreWeave月租26万/月),性价比更高。

第三梯队:区域型服务商(如中国厂商)

价格优势明显(月租约7万人民币),但受限于高端芯片供应。

3. Nebius竞争优劣势

核心优势:

欧洲本土化优势:受益于欧盟8410亿美元国防预算带动的本土科技采购倾向,在芬兰、法国已部署数据中心,冰岛设施建设中。

全栈垂直整合:从服务器设计到集群管理软件的全自研能力,软件优化降低客户AI部署复杂度,客户留存率超90%。

成本结构优势:通过ODM直采英伟达GPU(采购单价低于市场价20%)、芬兰液冷数据中心PUE 1.13(行业平均1.5)及自研全栈的AI软硬件设施,将 H100 每小时租金压至 0.87–2.0 美元区间,实现单位算力成本比CoreWeave低50%的租赁定价。

客户多元化:覆盖科技、医疗、自动驾驶等20+行业,无单一客户依赖(最大客户贡献<10%),相比CoreWeave(单一客户微软贡献占比62%)具备更强的业务韧性。

债务优势:Nebius当前现金储备14亿美金,无有息负债,对比CoreWeave现金储备12亿美金且有息负债高到87亿美金,风险压力小很多。

显著劣势:

GPU规模差距:Nebius当前部署仅2万块GPU,(计划2026年到10万块),CoreWeave现有规模超25万+ GPU,两者间有显著差距,导致2025年Q1Nebius收入仅为5530万美元(CoreWeave同期为9.82亿美元),差距超过 10 倍。

数据中心:Nebius 6个(欧洲4个,美国2个),CoreWeave 33个(欧洲5个,美国28个)。

融资成本:因快速扩张,2024 全年调整后 EBITDA 亏损 2.66 亿美元、净亏损 3.97 亿美元;利息支出占营收比例仍高于 CoreWeave。

区域收入集中风险:60%收入来自欧洲,美国市场尚处早期爬坡阶段,收入贡献 <15%。

二、企业基本面概况

1. 公司背景与团队架构

Nebius Group前身为俄罗斯互联网巨头Yandex NV,2022年俄乌冲突后剥离俄境内业务,于2024年7月完成重组并更名,总部迁至荷兰阿姆斯特丹。CEO Arkady Volozh作为Yandex联合创始人,拥有20年技术管理与资本运作经验,主导了公司从俄罗斯到欧洲的转型。目前员工约1300名,其中850名为AI/云计算工程师,技术骨干多来自Yandex、Google、Intel等企业。其中70% 拥有高性能计算(HPC)领域博士学历,支撑其全栈研发能力。

公司股权结构呈现产投结合特征:

创始团队持股32%

英伟达领衔的战略投资者持股28%

2025年贝索斯个人基金Bezos Expeditions注资Toloka业务,估值超5亿美元

三、产品与技术分析

1. 产品线架构与差异化

Nebius构建三层产品矩阵,覆盖AI开发生命周期全链条:

基础算力层(营收占比85%)

主力产品:弹性GPU集群(On-Demand Cluster)。

技术亮点:官方实测 8 分钟完成万卡级集群部署;与 AWS SageMaker 托管训练相比快约 2.3 倍。

定价策略:按秒计费+无最低消费,对比CoreWeave的预付费模式更灵活。

开发工具层(营收占比10%)

核心组件:Neural Containers——预置优化算子库

效能数据:ResNet50训练速度提升35%

客户锁定:迁移工作流需重写部分 CUDA kernel,迁移成本约为原费用的 120%,提升留存率

数据解决方案层(营收占比5%)

Toloka平台:新增AI辅助标注引擎,获贝索斯基金战略投资

独特价值:支持小语种数据标注(覆盖欧盟23种官方语言)

精度优势:图像分类标注准确率高达 99%,Scale AI 公开基准为 98.1%

2. 技术护城河

网络架构专利:SHARP-Over-InfiniBand技术降低延迟42%,同等规模训练任务耗时仅为公有云的68%。

液冷节能系统:芬兰数据中心实测 PUE 1.10,低于行业平均 1.6。

安全隔离方案:基于Kata Containers的物理隔离,获欧盟GDPR合规认证,满足金融及医疗客户合规要求。

四、Nebius vs CoreWeave 投资价值对比

核心业务模型差异:全栈生态 vs 算力规模

本质差异:

- Nebius通过技术闭环降低长期成本(单位算力成本比CoreWeave低),但GPU规模仅为对手1/10(2万 vs 25万张)。

- CoreWeave凭英伟达优先供货绑定头部客户(OpenAI 119亿合约),但营收过度依赖大客户,抗风险能力弱。

五、2025年Q2财报和股价波动预估

结论先行

2025年8月7日公布的 Q2 财报营收大概率低于市场预期的 1.012 亿美元,估计营收落在 0.92–0.98 亿美元的概率最高。

如果低于预期,股价预计单日跌幅 8–12%;若营收恰好落在 1.0–1.05 亿美元(“符合预期”),则股价可能 上涨 3–7%;若营收 ≥1.05 亿美元(“超预期”),单日涨幅可达 10–15%。

营收预期达成概率:大概率会低于市场预期 (1.012亿美元)。

推导过程

1. 基于2025年Q1财报数据与增长惯性:

2025Q1 实际营收 5530 万美元,市场预期为 5773 万美元,缺口 4%。

若要达到2025Q2 市场预期 1.012 亿美元,需环比增长 83%,历史单季最高环比增速仅46%,远超历史峰值,。在持续竞争的大环境背景下,实现此增速挑战巨大(从 5530万 → 1.012 亿需超常增速)。

增长缺口分析:要实现 Q2 预期,需填补 4590 万美元的环比增量,这一规模相当于 Q1 总营收的 83%。历史数据显示,公司单季度最大环比增幅为 Q1 的 46%,若要达成 83% 的增速,需满足以下任一条件:

新增至少 2 个大型客户(单客户年合同额≥3000 万美元),目前尚未在公开渠道看到大客户的新签合同披露。

GPU 利用率从 Q1 的 85% 提升至 95% 以上(Q1利用率82%,Q2技术升级后预计85-88%,预计未能达标)。

2. 产能与供应链验证:

芬兰数据中心 2025Q1 末上线 2,000 张 H100,Q2 末再上线 3,000 张,但爬坡期需 6–8 周,Q2 利用率预计仅 55–65%,拖累整体产能。

供应链风险:NVIDIA H100 GPU 交货周期在 2025Q2 仍需 8–10 周(来源:TrendForce),意味着 7 月追加订单无法在 Q2 内贡献收入。

3. 客户增长情况:

客户增长数据:Q2 新增中小客户 23 家(包括拜耳医药 AI 研发中心),平均首年合同额约 45 万美元。

大客户缺失:公开渠道未查询到千万级大客户订单信息披露。

4. 竞争对手动态:

AWS 欧洲区在 2025 年 4 月降价 10%,可能迫使 Nebius 跟进 → ARPU 下降压力抵消客户增长。

CoreWeave扩产会导致行业隐性价格战。

5. 历史股价弹性测算:

回顾公司上市以来财报发布后的股价表现:

- 2024Q4:营收 3790 万(低于预测 5810 万)→ 股价次日下跌 12.3%

- 2025Q1:营收 5530 万(低于预测 5773 万)→ 股价次日下跌 4.7%

6. 后续跟踪指标:

Nebius是一个高波动性的股票,其股价受三重驱动因素影响:大盘系统性回调、业务营收兑现度、以及英伟达or同行CoreWeave的竞争动态。下半年需持续聚焦以下三大核心指标:

- 算力利用率:目标维持 85% 以上,低于 80% 需警惕。

- 合同转化率:关注 ≥100 万美元新合同数量,及 ARR 环比增速。

- 资产效率指标:通过 EBITDA转正时点、数据中心折旧率、折旧/营收比,验证规模效应提升的真实性。

NBIS 2025 Q2 财报预期(单选)

NBIS 2025 Q2 财报预期(单选)修改于 2025-08-07 11:52

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看