OPEC+增产与关税冲击共振,油价的跌势什么时候算完?

今年8月份,国际原油市场经历了再度回落的行情,继7月短暂小幅反弹后,8月初WTI原油价格于8月5日跌至65美元/桶,较7月高点累计下跌了7.3%;ICE布伦特原油价格同样下跌超过6.8%。

而此前7月的原油价格反弹则是由三大因素驱动:地缘风险溢价的支撑、美国夏季旅游旺季带来的消费增加,以及美国原油产量的回落。然而,伴随OPEC+全面撤销自愿减产额度、美国对全球贸易伙伴实施高额关税冲击经济增长,以及美国夏季游旺季的结束,全球原油市场的供过于求压力正在卷土重来,油价远期走势面临着明显下行压力。

全球原油供应产量强劲反弹 难以逆转

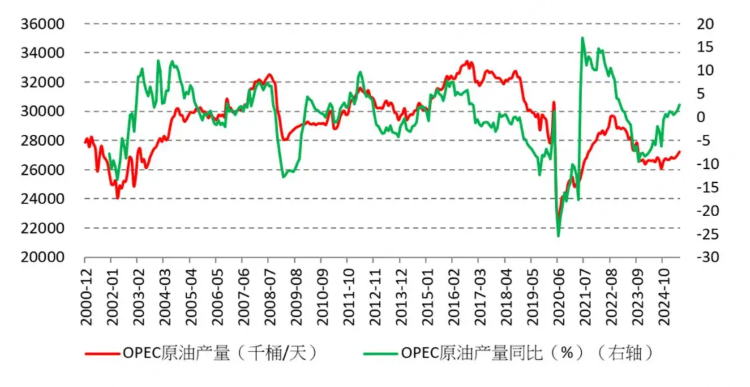

今年8月3日,OPEC+通过视频会议决定增产54.8万桶/日,一年提前实现了对2023年大规模减产的全面取消。这次增产计划将恢复2023年OPEC+成员国共计220万桶/日的减产额度,其中还涵盖了阿联酋逐步实施的额外配额。

OPEC+之所以放弃减产,关键在于其战略重心从保障油价转向争夺市场份额转移。2023年至2024年期间,OPEC+自愿减产为油价提供了支撑,但对财政收入的提振有限;这是由于美国、非洲及其他地区的原油产量和出口显著增长,导致全球油市竞争加剧,OPEC+市场份额被蚕食。

根据OPEC 7月月报数据,2025年6月OPEC+整体产量达到3469万桶/日,比5月环比增加45.1万桶/日,稍低于协议目标3481万桶/日。其中,8个自愿减产国家当月增产39.4万桶/日,虽略低于计划中的41.1万桶/日,但增速较5月明显加快。

IEA报告显示,随着OPEC+上调8月产量目标,预计2025年全球平均原油供应将增加210万桶/日,达到1.051亿桶/日;2026年有望再增产130万桶/日。非OPEC+产油国方面,预计今年和明年原油产量分别增长140万桶/日和94万桶/日,全球增产趋势难以扭转。

原油需求增长预期趋于疲软

从需求端来看,全球经济受到关税壁垒冲击,原油消费增长面临抑制。2025年7月31日,美国总统签署行政命令,对数十个经济体进口商品征收10%至41%不等的关税,涉及加拿大、印度等重要贸易伙伴。这些经济体未能在8月1日的最后期限前达成贸易协议,贸易摩擦加剧。

国际货币基金组织(IMF)更新的全球经济展望显示,受美国贸易政策扰动影响,全球经济增长率预计从去年3.3%放缓至2025年的3%,这将直接影响能源需求增长。

国际能源署7月国际石油市场报告指出,2025年全球石油需求的平均增速将仅有70万桶/日,是2009年以来的最低增幅。2025年第一季度,全球石油需求曾达到110万桶/日的平均增量,但第二季度急剧降至55万桶/日,特别是新兴市场表现疲软。展望2026年,全球石油需求将回升略微至72万桶/日,总需求有望达到1.044亿桶/日,但整体增长依然温和。

随着OPEC+大幅增产,全球原油市场很可能重回以市场份额争夺为主的阶段,全球油市供过于求的压力将在第三季度末及四季度显现。对此,炼化企业和市场参与者需要做好价格下行的系统性风险管理。

总结:

当前国际原油市场受OPEC+增产政策和全球贸易紧张局势双重影响,供给端增加明显,需求增长迟缓,油价继续面临压力。

战略上,市场关注点从价格支撑转向份额竞争,供需格局复杂。我们需密切跟踪地缘风险和贸易政策变化,灵活运用期货等金融工具,积极应对油价波动带来的不确定性。

推荐关注CME旗下原油期货合约

$WTI原油主连 2509(CLmain)$ $微型WTI原油主连 2509(MCLmain)$

可用这些期货合约合理对冲原油期货下跌的风险。

$SP500指数主连 2509(ESmain)$ $道琼斯指数主连 2509(YMmain)$ $NQ100指数主连 2509(NQmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。