AMD报后迎来大幅回调,或许不是危险而是机会点

1️⃣ Q2财报亮点

2️⃣ Q3 至 2025 H2 的增速核心来自 MI350/MI355 的量产爬坡。MI400 + Helios(2026) 被视为决定 AMD 在 AI GPU 市场能否与 NVIDIA 拉近差距的关键

3️⃣ AMD 正处于 “验证 AI 竞争力 → 逐步放量” ,调整或许是逢低配置的好机会

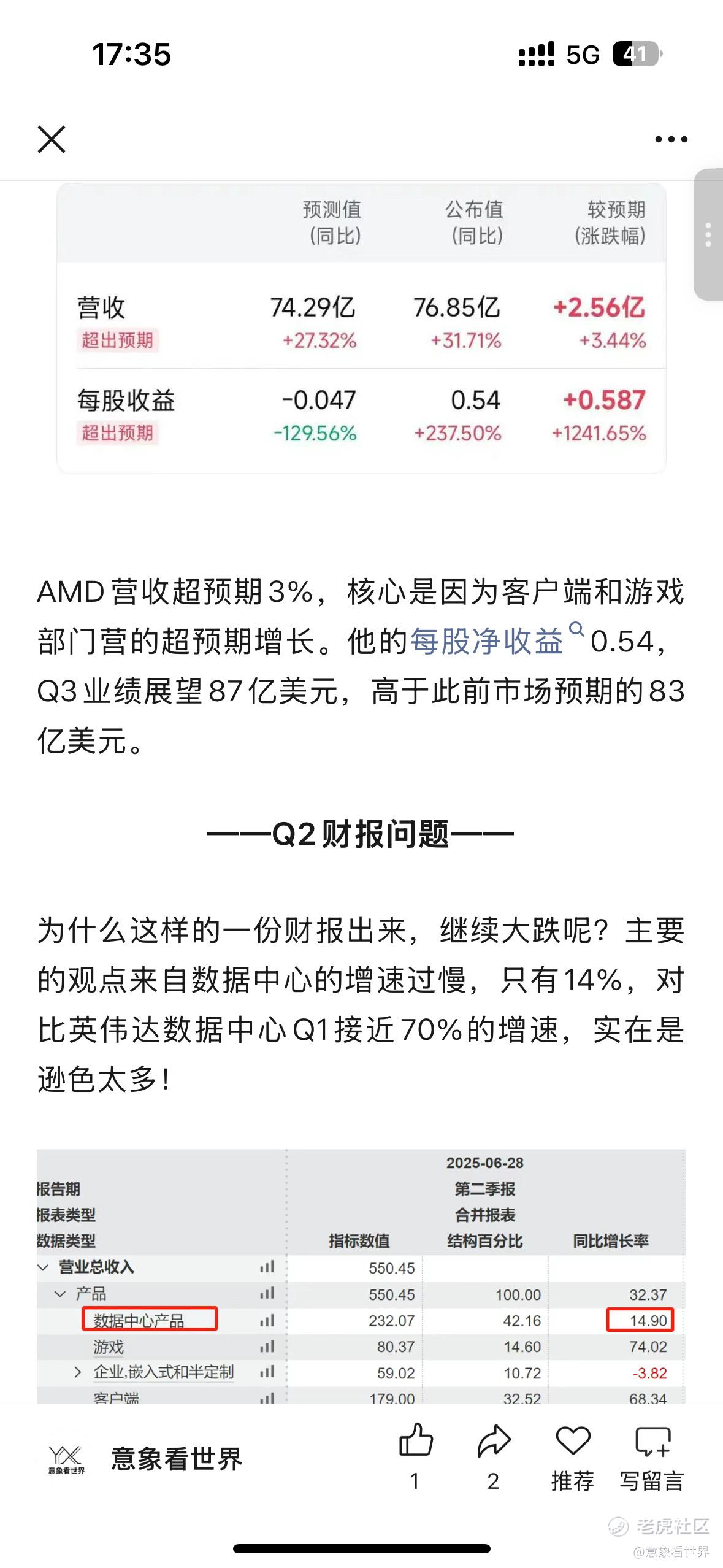

看了10个卖方机构的研报,大型卖方普遍认可 AMD 正处于 “验证 AI 竞争力 → 逐步放量” 的中期阶段,但对 规模化与盈利杠杆 的判断分化较大。若 MI355 按计划放量并出现中国订单回归,乐观派给出的 190–200 美元 目标区间有望率先得到验证;反之,高费用与牌照迟滞可能使股价向 150 美元 中性估值回落。个人观点:AMD依旧遵从长期看好,短期不追,大跌再买策略。叠加美国9月降息流动性增加背景,当前下一个减仓点在220,下一个强支撑点位在140左右,本人于昨晚160按照计划加仓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论