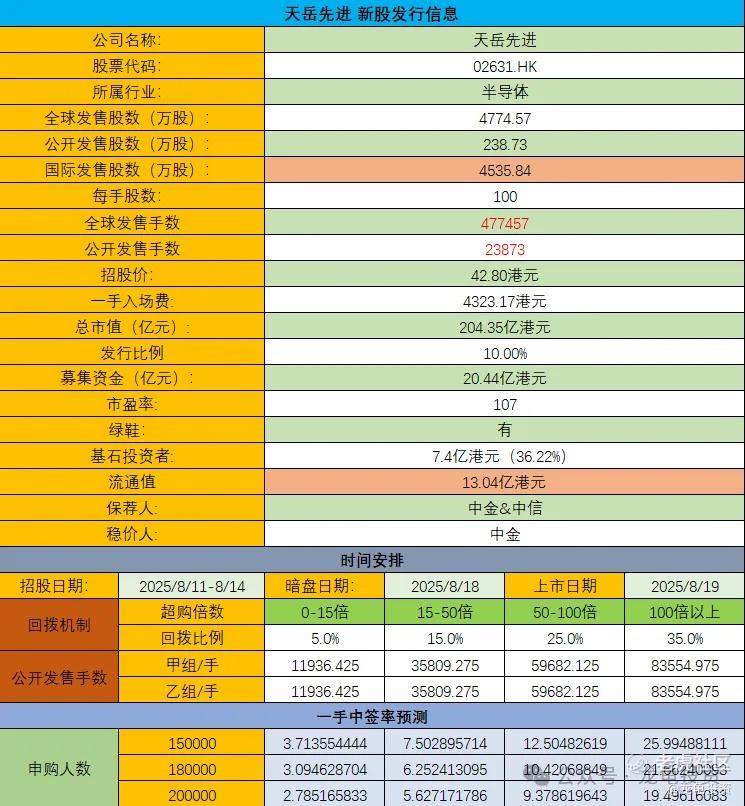

港股打新:天岳先进 上市分析和申购计划

中慧生物-B给旧规最后一只新股,画上了一个完美的结局,首日大涨157.98%,中一手赚4076元;新旧交替之际,银诺医药-B首先试水机制B,固定回拨10%,目前孖展倍数3134.09倍,4000倍肯定不是上限,中签率比中慧还要感人。这种票必然会给机制B一个开门大红包,今日天岳先进A+H上市,恰好采用机制A,新规下两种机制首支新股都有了。看他们表现!

山东天岳先进科技股份有限公司是一家专注于碳化硅(SiC)衬底的研发、量产与销售的半导体材料供应商,提供导电型与半绝缘型产品,尺寸覆盖 2/4/6/8 英寸并于 2024/2025 年向 12 英寸大尺寸化推进且实现量产能力。

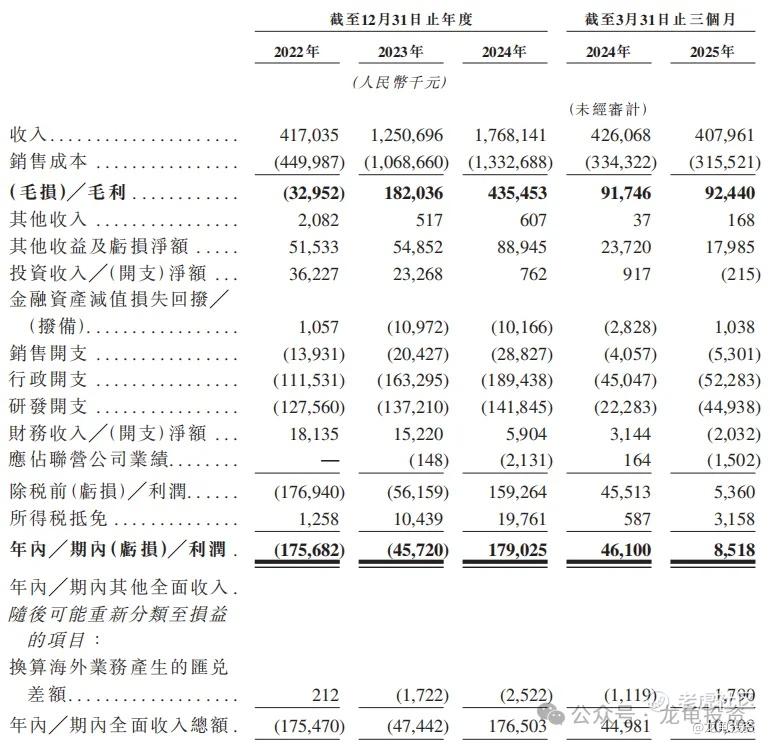

公司在全球市场属头部厂商(按 2024 年销售收入排名第 2,市场份额约16.7%),并已与全球前十大功率半导体制造商中超过一半建立合作,产品主要用于电动汽车功率器件、AI数据中心电源、光伏/储能、先进通信基站、轨道交通和部分消费电子(如 AI 眼镜)。 财务上,公司收入由 2022 年约人民币4.17增长到 2024 年17.68亿元,并在2024年实现净利润约1.79亿元;毛利率与经调整 EBITDA利润率近年明显改善。同时需注意的关键风险包括客户高度集中(前五大客户在往绩期贡献占比超过50%)、现金转换周期较长与产能扩张/良率风险;公司正以扩大8英寸及更大尺寸产能、加大研发投入(招股书披露已获授权专利超 500 项)并深化与头部客户生态合作作为未来战略。

本次全球发售所得款项净额约19.38亿港元,将主要用于以下三方面:1、70%(约13.57亿港元)用于扩建8英寸及以上大尺寸碳化硅衬底产能,通过采购长晶炉等核心设备及扩建上海临港生产基地,提升规模化供应能力;2、20%(约3.88亿港元)投入技术研发,重点突破12英寸衬底量产工艺、液相法P型衬底优化及新兴应用(如AI眼镜光波导)开发;3、剩余10%(约1.94亿港元)补充运营资金,支持原材料采购及海外市场拓展。核心目标是巩固公司在全球碳化硅衬底市场的领先地位(市占率16.7%),通过技术升级与成本优化加速碳化硅在新能源汽车、AI数据中心等领域的渗透。

公司发行信息及中签率情况?

公司全球发售股数4774.57万股,每手股数100股,截至发稿,超购13.94倍,中金主保+中信哥陪跑,采用新规机制A,按这热度大概率顶格回拨35%,预计15-20W人参与,一手中签率20%左右,预计40手稳一手!

公司所在行业前景及竞争格局怎样?

碳化硅(SiC)半导体材料行业正处于快速成长期,受新能源车、光伏储能、先进通信、数据中心等下游需求驱动,未来数年全球市场规模和渗透率将持续提升;公司所在的衬底环节技术门槛高、集中度高,全球市场主要由美、日、中等少数厂商主导,其中前五大企业合计市占率超过 80%,天岳先进在 2024 年按销售收入排名全球第二,市场份额约 16.7%。

竞争格局,目前行业呈 “高壁垒+头部集中” 特征:全球三强主导,1.Wolfspeed(美国):市占率23.5%,技术领先但扩产制于设备交付(长晶炉交期18个月+);2.天岳先进(中国):市占率16.7%,唯一实现8英寸量产且首发12英寸衬底的中国企业,绑定英飞凌、博世等头部客户。3.II-VI(美国):市占率10.4%,射频衬底优势明显,但功率器件领域进展缓慢。

公司财务表现如何?现金流是否充裕?

高速增长期2022-2024年收入从4.17亿元增至17.68亿元,年复合增长率106%,主要受益于新能源汽车、光伏客户订单放量。

2024年首次实现全年盈利(净利润1.79亿元),毛利率从2022年-7.9%提升至2024年24.6%,规模效应与良率提升(8英寸衬底良率75%+)驱动成本优化。

2025年Q1净利润同比下滑82%(4610万元→851.8万亿元),主因研发投入翻倍及春节产能利用率下降。

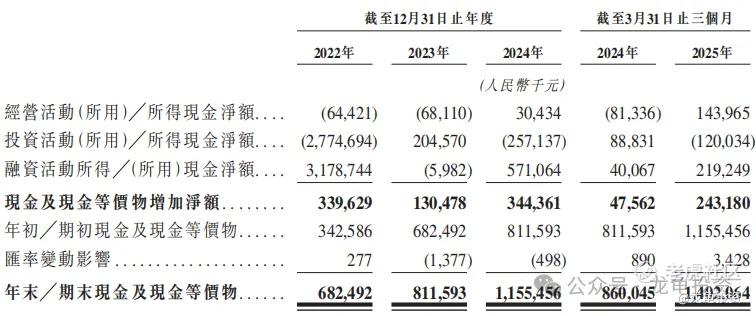

2024年经营性现金流首次转正(净流入3,043万元),2025年Q1进一步改善至1.44亿元,叠加账面现金14亿元及本次IPO募资19亿港元,资金安全边际充足,可充分支持扩产及技术投入。

公司历史投资者、基石投资者和保荐人如何?

天岳先进本次属于A+H两地上市,A股天岳先进今日收盘价61.02元,约合66.68港元,港股招股价42.80港元,A/H溢价率55.79%,H/A溢价率-35.81%,按目前溢价率,对标FORTION预计5-10%的空间;本次基石投资者认购7.4亿港元,占比36.22%;保存人本次由中金和中信证券联席保荐,稳价人由中金担任,中金保荐的大票尚可,又有中信加持,问题不大。

禁售期安排:基石投资者禁售期6个月。

本次申购计划怎么安排?

天岳先进碳化硅衬底制造商龙头公司,全球市场排名第二,市场份额为16.7%,涉足行业包括新能源汽车、AI数据中心、光伏系统、AI眼镜、轨道交通和电网等热门赛道。赛道真心不错,本次属于A+H上市,按目前招股价计算,H/A溢价率-35.8%,对标FORTION溢价率则有10%的空间,这票本身又是新规机制A实施的第一只新股,具备一定的话题性。

保荐人由中金+中信联席保荐,中信哥现在基本属于无敌的存在,基本有中信就代表了上涨,只要标的不是很烂,显然天岳先进不属于那一挂,基本面这种AH票不用过多担忧,资金面本次募集20.44亿港元,基石锁定7.4亿港元占比36.22%,流通13.04亿港元,散户手里35%的筹码,这种筹码结构要优于之前的散户50%,相当于小套路回拨,而半导体工业类AH上市公司,总体表现要优于传统行业,这种节点性新股,必然要参与申购!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 轻松一生·2025-08-11看起来天岳先进的前景不错,值得关注点赞举报

- 超越666888·2025-08-121点赞举报

- Lydia758·2025-08-12阅点赞举报