港股IPO | 天岳先进:A+H股上市公司、碳化硅衬底行业龙头正在招股中,中信和中金担任保荐人

作者 | Steve

排版 | 马田田

审核 | +0

设计 | 马田田

PART.1

发行情况

PART.2

财务情况

营收快速增长、利润扭亏为盈:2022年-2024年公司收入从4.17亿元升至17.68亿元,23年和24年收入同比分别增长200%、41.4%。主要得益于公司实现了八英寸碳化硅衬底的量产以及碳化硅衬底等核心产品在新能源汽车、光伏等领域需求的提升。分产品看,24年导电型碳化硅半导体材料贡献了75.8%的收入,为公司主要收入来源;半绝缘型碳化硅半导体材料的收入占比为7.5%。同时,净利润从2022年的-1.76亿元增至2024年的1.79亿元,24年净利润同比增长491.56%,实现扭亏为盈,2022-2024年净利率分别为-42.1%、-3.7%、10.1%,毛利率为-7.9%、14.6%、24.6%,主要是公司在快速扩张营收的同时有效管理销售成本,持续释放规模经济效应。期间,研发投入不断加大,但是研发费用率有所下降。2025年一季度营收和净利润有所下降,主要受研发费用和管理费用影响,短期承压。

PART.3

综合评估

(一)市值

市值:204.35亿-204.35亿港元(预计)

(二)估值

根据公司招股书数据显示,按2024年碳化硅衬底的销售收入计,天岳先进是全球排名前三的碳化硅衬底制造商,市场份额为16.7%。同时,截至2025年一季度,公司已与全球前十大功率半导体器件制造商中的一半以上的制造商建立业务合作关系。

本次选取的国内行业内可比上市公司为三安光电、沪硅产业和合盛硅业。这三家公司都在A股上市,在市场地位、业务、产品、赛道布局上,三家公司都与天岳先进相近或者可对比的点,所以选取这三家公司作为可比公司。

三安光电:2000年成立,2008 年上市,是国内化合物半导体龙头。主营LED外延片、芯片,布局碳化硅、氮化镓等第三代半导体,应用于新能源汽车、5G 等领域。2024年营收161.06亿元,同比增长14.6%,净利润2.53亿,毛利率11.9%。全球LED芯片市占率约15%,碳化硅业务占比18%,全产业链布局领先,技术与产能居国内第一梯队。

合盛硅业:2005年成立,2017年上市,全球硅基新材料一体化龙头。涵盖工业硅、有机硅及深加工,延伸至碳化硅领域。2024年营收266.92亿元,净利润17.40亿元,研发投入5.75亿元。工业硅、有机硅产能全球领先,6英寸碳化硅衬底量产,8英寸小批量生产,2025年入选《财富》中国500强。

沪硅产业:2015年成立,2020年科创板上市,国内半导体硅片核心企业。专注300mm大硅片,布局SOI等高端产品,客户包括中芯国际。2024年营收33.88 亿元,净亏损11.22 亿元,研发投入 2.67 亿元。300mm硅片产能45万片/ 月,国内市场份额提升,是大硅片国产化重要力量。

天岳先进与可比公司的主要财务数据如图,从财务数据来看,天岳先进2024年营收同比增长率达41.4%,高于三家可比公司,展现出较强的营收增长动力;毛利率也呈现出上升趋势且相对可观,同时净利润扭亏为盈,表现优于沪硅产业。但总市值低于三家可比公司。公司最新A股市值为265.48亿元,最近四个季度的净利润为4.33亿元,计算其PE倍数约为61.31X,与其他三个可比公司相比,居于中间,考虑公司为行业内少数实现8英寸碳化硅量产和首个推出12英寸碳化硅产品的公司,行业地位显著,其估值较为合理。

(三)上市团队

公司的上市保荐人为中金公司和中信证券。

中金历史上作为保荐人共参与205个项目,暗盘87家公司上涨,92家公司下跌,26家公司平盘,破发率为44.88%;上市首日93家公司上涨,82家公司下跌,30家公司平盘,破发率为40.00%。

中信证券历史上作为保荐人共参与26个项目,暗盘和首日数据一致,22家公司上涨,3家公司下跌,1家公司平盘,破发率为11.54%,保荐数据处于行业前列。

(四)超额配售权

公司此次发行有超额配售权,稳价人为中信证券和中金。

(五)发售量调整权

公司此次发行有15%的发售量调整权。

(六)回拨机制

此次天岳先进使用的是最新的回拨机制A:

若公开发售认购倍数在15倍至少于50倍区间,公开发售比例将由5%增至15%;

若公开发售认购倍数在50倍至少于100倍区间,公开发售比例将增至25%;

若公开发售认购倍数在100倍以上,公开发售比例将增至35%。

截至发稿时间,天岳先进已超购87.13倍

(七)基石投资者

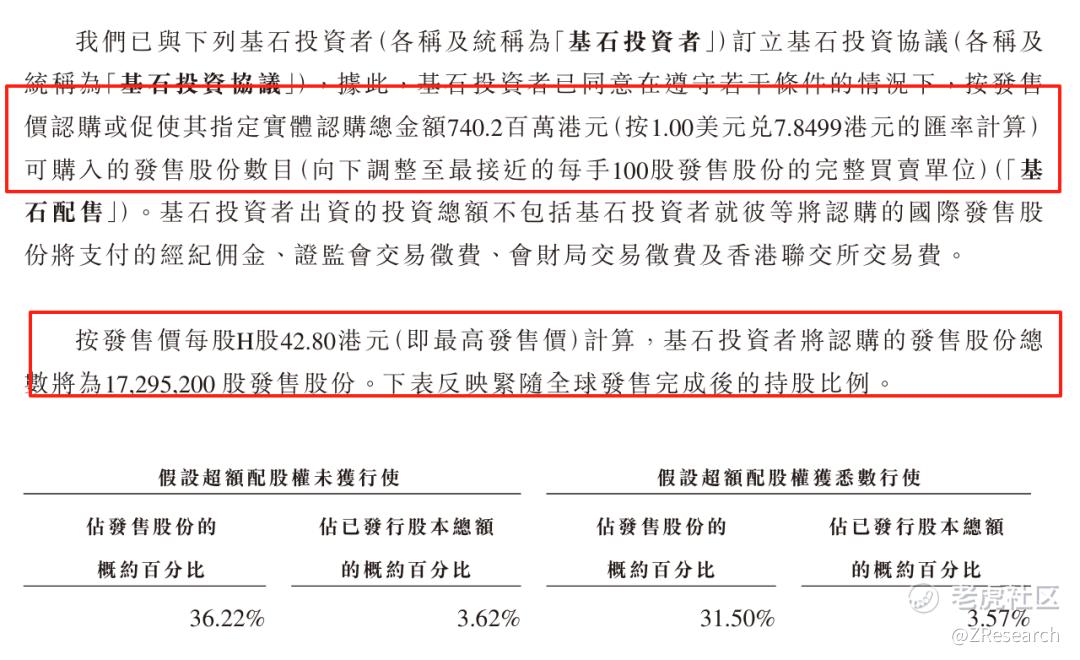

此次发行共有六名基石投资者分别是国能环保投资集团(济南市政府)、和而泰(深交所上市)、兰坤(君宜私募)、山金资产(山东黄金)、未来资产(韩国金融机构Mirae Securities)。累计认购17,295,200股股票,认购金额约为7.4亿港元,约占此次全球发售股份的36.22%,及紧随全球发售完成后已发行总股份的3.62%。(假设超额配售权和发售量调整权未获行使)

(八)此次IPO前融资

天岳先进于2022年1月在科创板上市,首次公开发行的新股数量为4,297.11万股,发行价格为82.79元/股,共募集资金总额为35.58亿元。

(九)上市开支

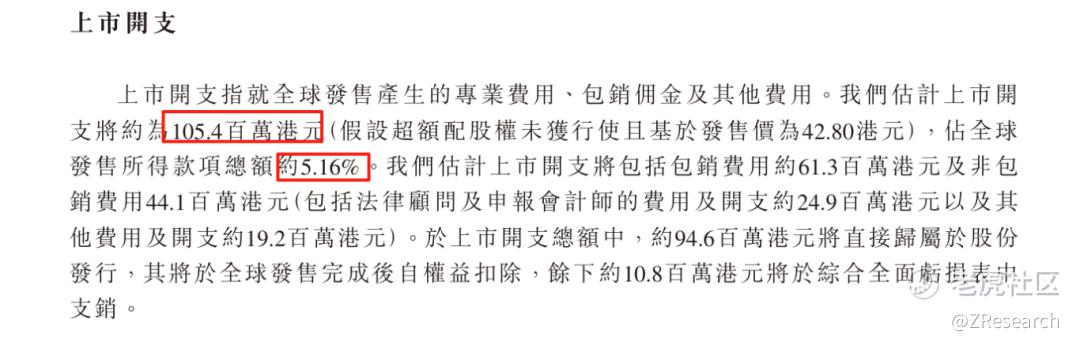

按照此次发行价42.80港元计算,预计公司港股上市的费用为1.05亿港元,预计将占全球发售所得款的5.16%,其中包销费用0.61亿港元。

PART.4

是否打新分析

从公司基本面上看,24年营收17.68亿元人民币,同比增速41.4%,净利润1.79亿元,实现扭亏为盈,25年一季度因研发投入和管理费用,营收和净利润有所下降,总体盈利和业绩较为稳健。25年一季度末公司账上剩余现金及现金等价物14亿元,且经营现金流1.44亿元,实现正向现金流,说明公司目前经营情况良好。研发费用不断加大,但是研发费用率有所下降。客户集中度上,公司目前前五大客户收入占比约为50%-60%,需警惕客户依赖问题。行业地位上,公司行业内龙头地位稳固。公司为行业内少数实现8英寸碳化硅衬底量产公司,按2024年碳化硅衬底的销售收入计,天岳先进是全球排名前三的碳化硅衬底制造商,市场份额为16.7%,同时也是行业内首个推出12英寸碳化硅衬底的公司,技术优势显著。但也需要警惕营收和净利润短期承压、行业内竞争加剧和价格战等问题。

从本次的发行架构上看,此次发行的基石投资者包括国能环保投资集团(济南市政府)、和而泰(深交所上市)、兰坤(君宜私募创始人)、山金资产(山东黄金)、未来资产(韩国上市公司Mirae Securities),国资背景较多,阵容较为强大,总认购比例约36.22%,认购比例较大,说明机构投资者认可度较高;同时此次发行的保荐人为中信证券和中金,按过往战绩看,中金的破发率约在30%-40%左右,较为一般,中信证券的过往战绩较为突出,破发率仅为11.54%,胜率较高,此次发行有绿鞋机制兜底。公司此次募集资金净额约19.38亿港元,发行比例为10%,发行费用占比资金5.16%,占用较少。此次发行市值较A股最新市值有所折价,A股最新为61.02元/股,发行价为42.80港元,以最新汇率计算,较A股折价约35.81%,存在套利空间。此次发行市值预计204.34亿港元,正常情况下公司比较轻松能够入通。

市场情绪方面,市场近期对创新药题材较为青睐,国内四价流感疫苗-中慧元通上市前认购倍数超4000倍,上市首日涨幅超159%;同期与天岳先进一同招股的还有银诺医药,认购倍数超4000倍,将占用大部分市场资金,对于公司的招股有一定影响。即使这种情况下,招股首日天岳先进的认购倍数也超过十倍。值得一提的是,最近的一个A+H股上市公司FORTIOR,上市前超购108倍,回拨比例达50%,首日涨幅达16%,与天岳先进相同的是,FORTIOR的AH折价率也为36%左右,相同A+H上市和折价率的天岳是否能与FORTIOR有相同或更好表现呢?值得期待。截至发稿前,天岳先进超购87.13倍,感兴趣的投资者可以关注后续的申购情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 控盘坐庄最在行·2025-08-13真是个潜力股,期待后续表现 [财迷]点赞举报