启程实盘周记20250815:卖出农夫山泉|珍酒李渡本周上涨24%,股价创了新高|茅台发布半年报|腾讯发布半年报

本周交易

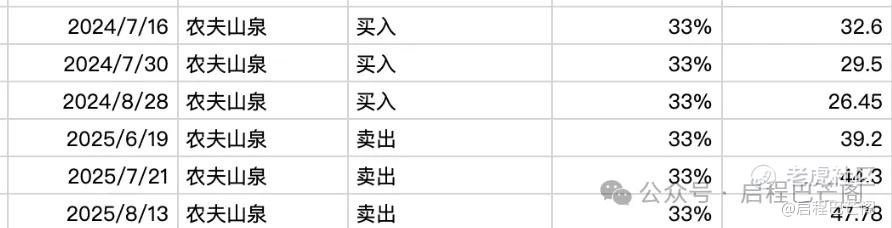

08-13,卖出,农夫山泉,股价47.78港币,卖出最后1/3持仓,已清仓。

卖出理由:

高估卖出

回顾山泉的交易过程

从2024-07-16第一次买入,到2025-08-13最后一次卖出,持有时间大概1年时间,收益67%,持股体验和卖出体验还是不错的,收益率也不错。

同时也是10大持仓的一只股票,年化67%,是很不错的表现了,对整体收益贡献不小。

3次买入,拉低了成本,3次卖出,拉高了收益,从交易的角度很完美。

从估值角度

理想买点股价是32.86港币,1年内卖点股价是59港币。

我的第一次买入股价是32.6港币,在买点附近,后面两次,每次下跌10%,加仓一次,去年最低股价是23.04港币,应该再加一次的。

卖出,没有严格按照达到卖点后再卖出。估值是衡量股价的一个标准,一把尺长,做到心里有数。

持股心理历程

可能看交易,是一次低买高卖,一次成功的“投机”,但我觉得这是一次认知的变现。首先我对农夫山泉是有足够的认知的,我阅读了农夫山泉的所有财报,每次发财报也会关注,我还阅读了农夫山泉创始人的传记,对创始人也是有足够了解的。所以在去年,农夫山泉出现舆论危机,钟睒睒受到负面舆论的影响,我是站在钟这边的,我是相信他的人品,同时我也相信他能够化解这个危机,从农夫山泉的历史上看,也经历过多次舆论危机,都成功渡过了。这是读公司发展史,读创始人成长史的一个好处。这也是学习历史的一个好的变现。

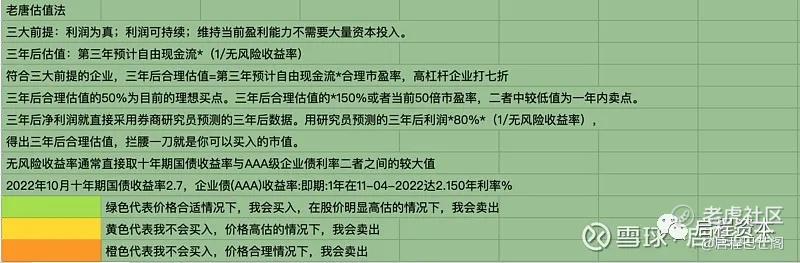

对于估值,刚上市那会,一直处于50倍的是市盈率,那时给的解释是,创始人持股集中所致,未来高成长预期。但后来农夫山泉的成长,并没有告诉发展,是20%上下的一个发展速度,所以当市盈率到25倍以下时,是一个不错的机会。

目前持仓

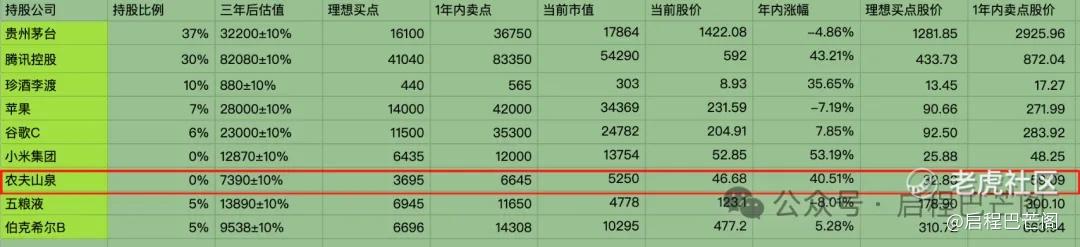

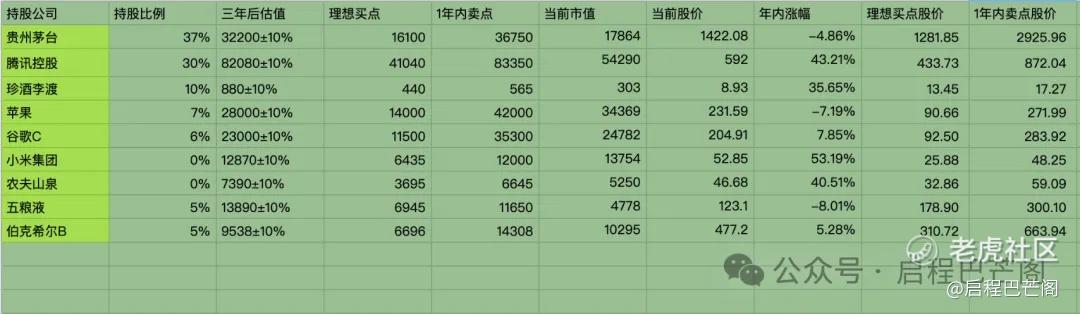

目前十大持仓:贵州茅台37%,腾讯30%,珍酒李渡10%,苹果7%,谷歌6%,五粮液5%,伯克希尔5%。目前九大持仓占比88%(其中科技股占比39%,白酒股占比52%;A股占比43%,港股占比41%,美股占比16%),还有12%观察仓和现金。

本周持仓情况

收 益

市值创新高,今年收益率首次超过10%,同时收益率也超越了沪深300指数。

分析个股的话,有不少股票都上涨超过30%,为什么总收益率只有11.72%,还是最大持仓贵州茅台,收益率还是负的,这就是持仓过于集中的坏处,一旦收益不好,影响整体收益。当然如果最大持仓是涨的不错的,会提高整体收益,我看又一些投资者最大持仓是腾讯,有的持仓30%,有的持仓40%,有的超过50%,整体收益率本周应该超过20%。

本周有一个投资的段子就是,躲在茅台里过牛市。重仓茅台的,今年收益率不太好,但如果持有超过1万股,那些人也都看淡了,光股息,都够他们挥霍了,股价不涨,对他们倒是好事,分红的钱,如果用不完,还可以便宜买点茅台,增加持仓股数。

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

本周企业重大事项

①珍酒李渡本周上涨超24%,股价创了新高

主要内容在上周业绩预告,营收下降40%后,股价却逆势大涨10%,本周更是连涨5天,周涨幅超24%,成为白酒里最亮的仔。年涨幅也达到35%,当我看到这个数字时,我还以为看错了,但连续两周的上涨,确实让今年涨幅超过了平均水平。

同时,本周珍酒李渡股价也超过了成本价,如果上周不减仓的话,现在是盈利状态。

看了一份浙商证券的研报,新模式大珍放量,逆周期破局可期。

一句话逻辑:珍酒李渡作为业绩利空出尽且有现象级爆品的困境反转公司,中长期业绩有望超预期。

虽然证券公司的研报大多数不靠谱,但这个逻辑,可能代表当前市场的主要观点吧。

我还是那句话,未来真正的上涨,还得看业绩,目前只是业绩预期。

好比特斯拉,开始造model3了,但要三年后才能量产,才能出业绩。你看好model3这个产品,认为这个产品出来,肯定会大卖。那么那时买入,肯定股价便宜,如果三年后真的model3造出来了,有业绩了,那股价肯定也水涨船高了,那时再买入,可能只能赚市场情绪的钱了。

②茅台发布半年报

【上半年业绩】

上半年营业收入为893.89亿,同比增9.10%,相比9%的年度目标基本持平。

上半年的归母净利润为454.03亿,同比增8.89%。

【二季度业绩】

单看第二季度的话,营业收入为387.88亿,同比增7.28%。

Q2归母净利润为185.55亿,同比增5.25%,降速明显。

【分产品】

茅台酒上半年增速为+10.24%,而Q1的增速为+9.7%,因此Q2的增速+11%超过Q1。

而系列酒上半年增速只有4.68%,大幅低于Q1的+18.3%。但看二季度的话,之前一直快速增长的系列酒反而开始负增长,降幅-6.5%。

【分渠道】

Q2直销营收同比+16.5%,批发营收同比+1.5%。

直销占比44.77%,同比增3.49个百分点,但比Q1的45.9%低了一点。

i茅台Q2同比降速-0.4%,比Q1的+9.88%低了不少。

上半年,“i茅台”台实现酒类不含税收入107.6亿元,Q1是58.7亿元,Q2是48.9亿元。

Q2直销同比增+16.5%,批发同比增+1.5%。

【分地区】

Q2国内收入370亿元,同比+6.7%。国外收入17.7亿,同比+27.6%。国外的数据有点虚,但依旧高速增长。

【基酒生产】

茅台酒基酒产量约4.37万吨,同比增11.8%。系列酒基酒产量约2.96万吨,同比增30.4%。各轮次基酒符合轮次特征,生产质量稳中向好。

业绩点评:

横向对比看,能保持正增长,在上市白酒企业里,已经是少见的,也基本符合预期和年初的业绩计划。

但纵向对比,跟科技公司腾讯比,跟消费企业的泡泡玛特比,跟卖水的农夫山泉比,白酒企业的老大哥,交出的业绩,不算那么漂亮,行业还处于周期调整中。

看业绩的话,半年度业绩还算可以,但二季度业绩下滑严重。

看产品的话,茅台酒保持增长,系列酒二季度负增长。

在业绩不太好情况下,应对策略中规中矩,没什么亮点,所以市场表现平平,没什么业绩预期。目前只能能经济好转,行业渡过周期调整。

③腾讯发布半年报

腾讯2025 年第二季度经营业绩表现不俗,多项关键财务指标稳步提升中创新高:

营收1845 亿元人民币,同比增长 15%,略超预期。

毛利润1050 亿元人民币,同比增长 22%,符合预期。

经营盈利 601 亿元人民币,同比增长 18%,略超预期。

非国际净利润为631亿元人民币,同比增长 10%,略低预期。

分业务看

腾讯三大业务:增值服务收入、网络广告收入、金融科技及企业服务。

国际游戏收入同比增速35%,很亮眼,网络广告收入20%,也很不错,金融科技及企业服务,这个拖后腿的部分,本次也达到两位数10%。

公司毛利润1050 亿元人民币,同比增长 22%,公司整体毛利率为 56.9%,同比提高 3 个百分点,单季度毛利和毛利率均创出近三年来新高,公司盈利质量呈现结构性的持续提升。

腾讯二季度可谓是全面开花,没有拉胯的业务,这个巨无霸继续奔腾向前。

发布业绩后,股价也有一个不错的表现,一举突破了600港币,本周收盘落在592港币,年初内部年会定的目标,重回700港币,应该不远了,很可能实现。加油吧,腾讯的小伙伴。

本周读书

本周阅读《蜉蝣直上》,脱口秀小佳的新书,看到微信读书竟然推荐值95%的神作,忍不住读一读。300页,很快就读完了。

运动

本周步数平均14000步。本周体重148。每天除了散步,都加强了训练,周二本来有足球训练的,可惜下了一场大雨,取消了。本周主要陪儿子参加了多场百队杯的比赛。可惜止步在1/16淘汰赛了,0:1 负于强敌八一翱翔。小组赛三场,2胜1平,小组第二出线,淘汰赛于是另一个小组第一的八一翱翔。

上一届百队杯,最好成绩是16强,本届在外援的加持下,止步32强,有点遗憾。

粉丝福利

我自己整理了一个文档-巴菲特致股东信1956-2023(持续更新中),免费分享给大家,大家可以收藏学习,在公众号消息框回复——巴菲特致股东信,然后自行领取。

今天就先聊到这了,各位晚上好。各位的“点赞”、“在看”是对启程巴芒阁老韩的最大支持,感谢🙏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尔维斯肌肤·2025-08-18精彩清仓不错,收益可圈可点!继续加油点赞举报

- 再涨一点点·2025-08-18精彩卖出农夫山泉真果断,收益不错啊点赞举报