科技周评:夏季不“躺平”,TMT暗战藏三重博弈

指数新高背后:高贝塔“跳水”暴露市场“虚胖”

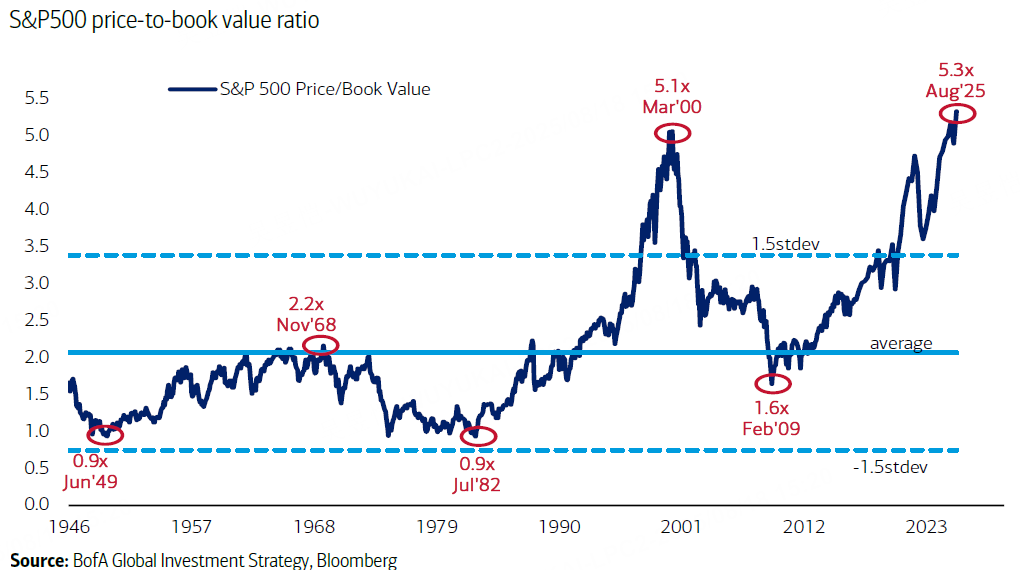

$标普500(.SPX)$ 创历史新高,前瞻市盈率也接近历史新高,但 $纳斯达克(.IXIC)$ 连续3周跑输,高贝塔组合5日暴跌7%(3月以来最惨 ),医疗板块却逆涨4%(2022年10月后最佳)——这样的反差更体现了市场“表面繁荣”。

AI大故事没破,但夏季流动性枯竭+获利盘止盈,让高波动标的成了“提款机”;医疗的异动,既是资金避险,也暗示“因子轮动”在加速。说白了,市场一边拥抱新高,一边偷偷换仓,博弈“谁先踩雷”。

财报分化:从“躺赢密码”到“修罗场”

$亚马逊(AMZN)$ 线上销售、 $苹果(AAPL)$ iPhone增速超预期(国补的因素), $Meta Platforms, Inc.(META)$ 广告收入回暖——但Adyen被亚太零售拖后腿, $应用材料(AMAT)$ 因中国流量下滑增速放缓,消费企业集体“语气降温”、算法变天背后AI镰刀……财报不再是稳赚的票,而是分化的放大器。

$Palo Alto Networks(PANW)$ 、 $Workday(WDAY)$ 等“非季度财报”扎堆,市场对“增速瑕疵”的容忍度越来越低(比如 $家得宝(HD)$ / $劳氏(LOW)$ 哪怕微跌也会被抄底,但 $Adyen N.V.(ADYYF)$ 的疲软直接砸盘 )。结论:“超预期”的溢价在收窄,真成长和假故事,很快见分晓。

AI从“疯牛”到“喘息”,市场在找下一个“锚点”

英伟达单周回调,让“AI泡沫论”又冒头——但本质是短期估值透支+夏季冷静期,而非逻辑崩塌。近期调研里,机构讨论的话题早已从“AI能不能成”,转向更细分的博弈:

大模型的“增量价值”怎么算?(LLM辩论)

中美科技竞争如何影响供应链?(H20争议)

2026年盈利预期该不该提前兑现?(英伟达2026年 expense guide成焦点 )

资金没离场,只是在等“新故事”——比如杰克逊霍尔会议会不会给AI算力再泼点政策冷水,或者英伟达财报能不能把2026年的饼画得更圆。

软件板块的“信心危机”:修复得靠“降温+企稳”

最近和机构聊软件,听到最多的是“迷茫”:财报好( $Dynatrace Holdings LLC(DT)$ 、 $Datadog(DDOG)$ )不涨,财报差( $Monday.com Ltd.(MNDY)$ 、 $Twilio Inc(TWLO)$ )也不跌深, $赛富时(CRM)$ 25倍PE还被说“贵”…… 表面是估值争议,实则是“ AI抢风头+企业端复苏模糊”的双重焦虑。

想反转至少要看到两个信号:① AI热降温,资金回流软件;② 企业端给出“边际改善”(比如 $赛富时(CRM)$ 的AI变现数据,INTU的云收入增速 )。在此之前,软件更像“磨底行情”,熬得住的赚时间钱,熬不住的只能追AI波动。

本周关键博弈:鲍威尔定调+财报“期末考”

杰克逊霍尔会议:市场定价9月加息25bp概率85%,鲍威尔的“鹰鸽”态度,直接影响科技股估值(高利率对成长股杀估值的逻辑还在 )。

财报密集轰炸:

消费端: $沃尔玛(WMT)$ 要“唱衰消费”但自身业绩硬(参考麦当劳走势,跌了就有人接 );

科技端: $财捷(INTU)$ 、 $Workday(WDAY)$ 等非季度财报,检验“成长股淡季成色”;

硬件端: $谷歌(GOOG)$ Pixel发布会、游戏展,看硬件创新能不能抢AI的戏。

策略上别追高波动,埋伏“防御+成长”双属性标的

当下市场,“高贝塔=高风险”,“主题硬+估值稳”才是避风港:比如 $奈飞(NFLX)$ (内容+AI降本 )、 $Roblox Corporation(RBLX)$ (元宇宙+用户粘性 )这类,既有长期成长逻辑,又能在波动中抗跌。

夏季淡季从不是“躺平期”,而是资金暗战的“试金石”——毕竟,能在分化中活下来的票,秋季才更有爆发潜力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。