港股IPO | 双登集团:泰州国资委做基石,中国领先的储能电池及系统解决方案供应商开启招股

作者 | Jackie

设计 | 马田田

PART.1

发行情况

PART.2

财务情况

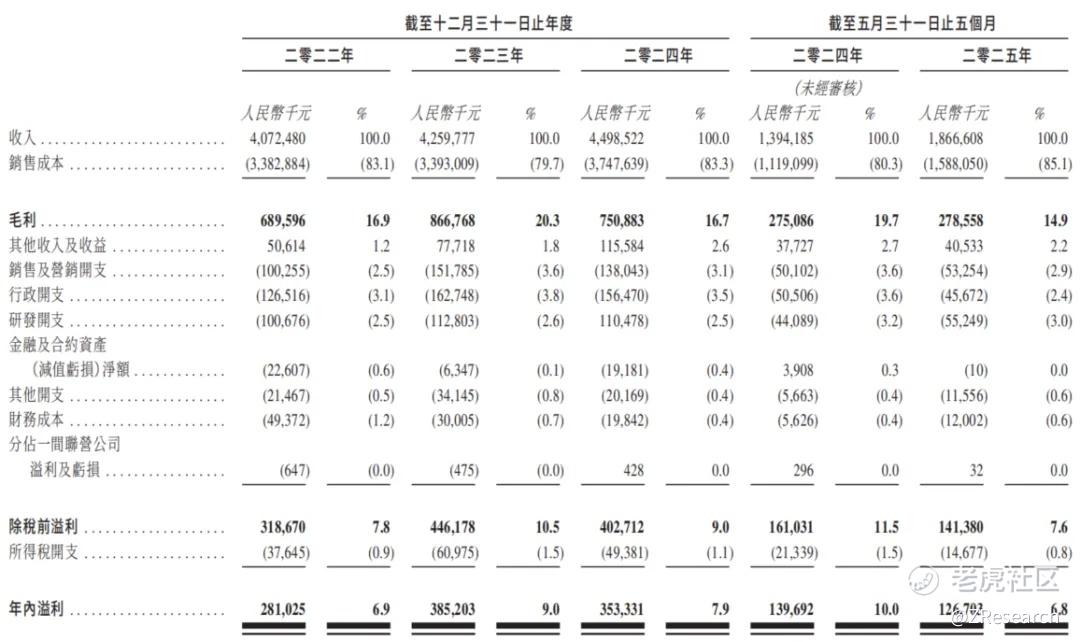

公司主要为通信基站、数据中心、电力储能设备及其他设备销售电池产品,2022-2025年前5个月,公司营收分别为40.7亿元、42.6亿元、45.0亿元、18.7亿元,同比分别增长66.9%、4.6%、5.6%、33.89%。按应用场景划分,公司营收主要来自通信基站和数据中心,2025年前5个月收入占比分别为42.5%和46.7%;按产品种类划分,公司营收主要来自销售铅酸电池,2025年前5个月营收占比为72.7%,销售锂离子电池的收入占比为24.5%。报告期内毛利率分别为16.9%、20.3%、16.7%、14.9%;净利率分别为6.9%、9.0%、7.9%、6.8%。2024年以后利润率的下降主要是由于行业价格战造成的产品降价和成本的上升挤压了产品毛利。

PART.3

综合评估

(一)市值

市值:60.48亿港元。

(二)估值

南都电源:中国领先的储能系统解决方案提供商,成立于1994年,深耕通信基站、数据中心及新能源储能领域。公司以“铅酸+锂电”双技术路线为核心,构建了覆盖电池研发、系统集成、资源回收的产业闭环,其高压锂电产品凭借高能量密度(350Wh/kg)和长循环寿命(2,000次以上),在美国前五大数据中心市场成为唯一非本土电池供应商。2024年中国储能系统(直流侧)全球市场出货量排名第三;2024年全球基站/数据中心用锂电池出货量排名第二。客户涵盖中国移动、阿里巴巴、字节跳动等头部企业,并深度参与“东数西算”等国家战略工程。面对2024年铅价上涨等挑战,公司通过竞争性定价策略保持市场领先地位,同时加速推进4GWh储能产能扩建及15万吨锂电回收项目布局。

圣阳股份:中国领先的绿色能源解决方案供应商,成立于1991年,前身为曲阜市电源厂,2011年在深交所上市。公司聚焦铅酸蓄电池与锂电池双技术路线,产品涵盖通信基站备用电源、数据中心储能系统及动力电池。技术方面,公司拥有25项核心专利(含4项发明专利),主导制定80余项国家及行业标准,其280Ah储能电芯能量密度达180Wh/kg,适配高功率数据中心场景。市场地位上,公司通信用铅酸电池产销量曾居国内前五,新能源储能电池位列前三。客户覆盖中国铁塔、三大运营商、**及字节跳动等头部企业。

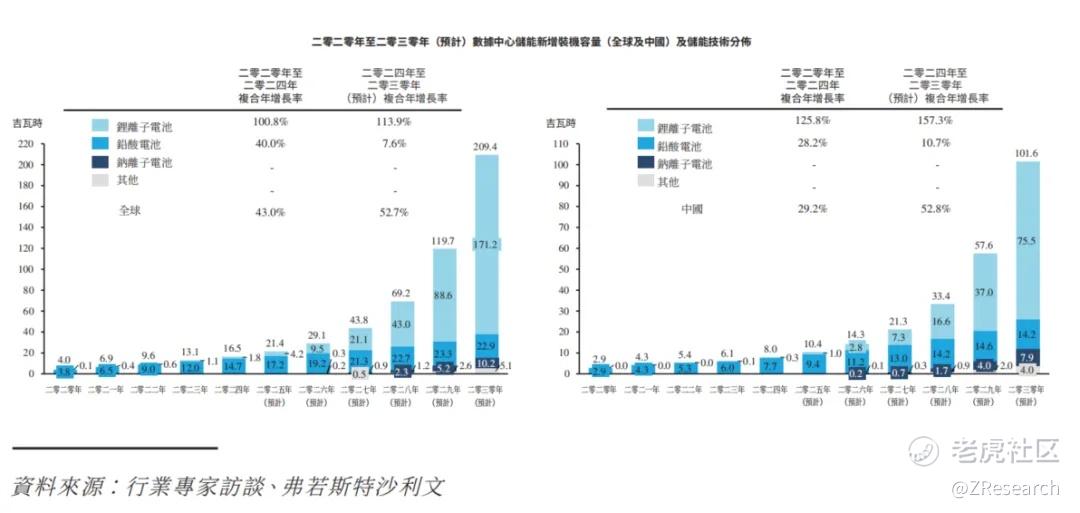

从市场地位和行业前景来看,招股说明书显示,2024年,双登股份在全球通信及数据中心储能电池供应商中出货量排名第一,市占率达11.1%。但该排名并不是大家通常所理解的电力储能电池的行业排名(以宁德时代、亿纬锂能等为首),而是备电类储能电池行业排名,备电类电池就是“应急电源”,于停电时作为紧急备用电源提供短期电力,是储能电池的一个细分赛道,市场规模较小,主要应用于通信基站、数据中心等一旦断电损失极大的应用场景,2025年前5个月双登这部分业务的营收占比为89.2%(通讯基站+数据中心),电力储能场景应用占比仅3.7%。尽管聚焦细分赛道,但是随着人工智能及高性能计算的发展,数据中心储能市场的需求将强劲增长,为公司产品销售带来增长动力,来自数据中心场景的营收占比已从2022年的18.8%增长至2025年前5个月的46.7%。目前数据中心储能市场由技术及产业价值链相对成熟、安全水平较高的铅酸电池主导,而锂离子电池具有较大的增长潜力,2024-2030年中国数据中心新增装机容量复合年增速高达157.3%。而双登股份2018年起就开始布局锂离子电池,具备先发优势,2025年前5个月锂离子电池营收占比为24.5%,随着技术的不断进步,锂离子电池有望成为公司业务的新增长点。

从财务数据来看,双登股份的营收规模大于圣阳股份,约南都电源的六成,不过近两年增速稳健,2025年前5个月更是同比增长33.89%,成长性较好;公司的客户包括五家全球十大通信运营商及设备商、近30%全球百大通信运营商及设备商、中国五大通信运营商及设备商、中国十大自有数据中心企业的80%以及中国十大第三方数据中心企业的90%,服务五大客户的平均时长超过10年,拥有长期优质客户,业绩增长具备强有力的支撑;公司的毛利率和净利率2024年以来受产品售价下调和原材料价格上升影响有所下滑,但2024年净利率依旧高于可比公司,盈利能力较强。

从估值来看,此次双登股份的发行市值为55.7亿元人民币,对应PS和PE分别为1.2倍和17.1倍,与可比公司相比处于较低水平,定价偏保守。

(三)上市团队

资料来源:招股说明书

中金历史上作为保荐人共参与了206个项目,暗盘88家公司上涨,92家公司下跌,26家公司平盘,破发率44.66%;上市首日94家公司上涨,82家公司下跌,30家公司平盘,破发率39.81%。

华泰历史上作为保荐人共参与了56个项目,暗盘27家公司上涨,26家公司下跌,3家公司平盘,破发率46.43%;上市首日23家公司上涨,25家公司下跌,8家公司平盘,破发率44.64%。

建银历史上作为保荐人共参与了77个项目,暗盘31家公司上涨,24家公司下跌,22家公司平盘,破发率31.17%;上市首日37家公司上涨,24家公司下跌,16家公司平盘,破发率31.17%。

(四)超额配股权

本次发行有绿鞋机制,稳价人是中金。

(五)发售量调整权

本次发行无发售量调整权。

(六)回拨机制

双登股份本次发行采用机制B,即固定回拨10%,如果国配不足额,则最多回拨15%。

截至8月19日17:00,公开发售认购572.62亿港元,超购672.90倍。

(七)基石投资者

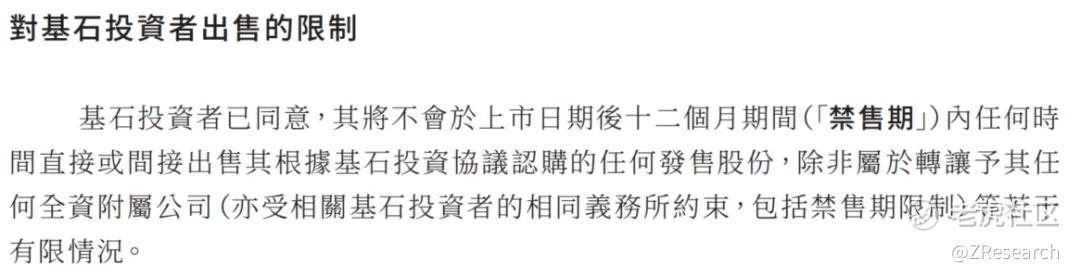

本次发行共1名基石投资者,即三水创投(泰州三水投资开发有限公司的全资附属公司,由泰州市政府国有资产监督管理委员会最终控制),共投资2.2亿元人民币,按发行价14.51港元计算 ,占发售股份的28.47%以及全球发售完成后已发行股份的4.00%(假设超额配股权未获行使)。值得注意的是,此次基石禁售期并非一般规定的6个月,而是12个月。

(八)此次IPO前融资

截至IPO前,公司共经历了一轮融资,投资方包括枣阳基金(湖北高新产业为GP)、恒盛紫竹、襄阳投资,投资总额合计3.85亿元,投后估值为48.85亿元,较此次发售价14.51港元折价-3.35%,即IPO定价略低于上一轮融资的股价。

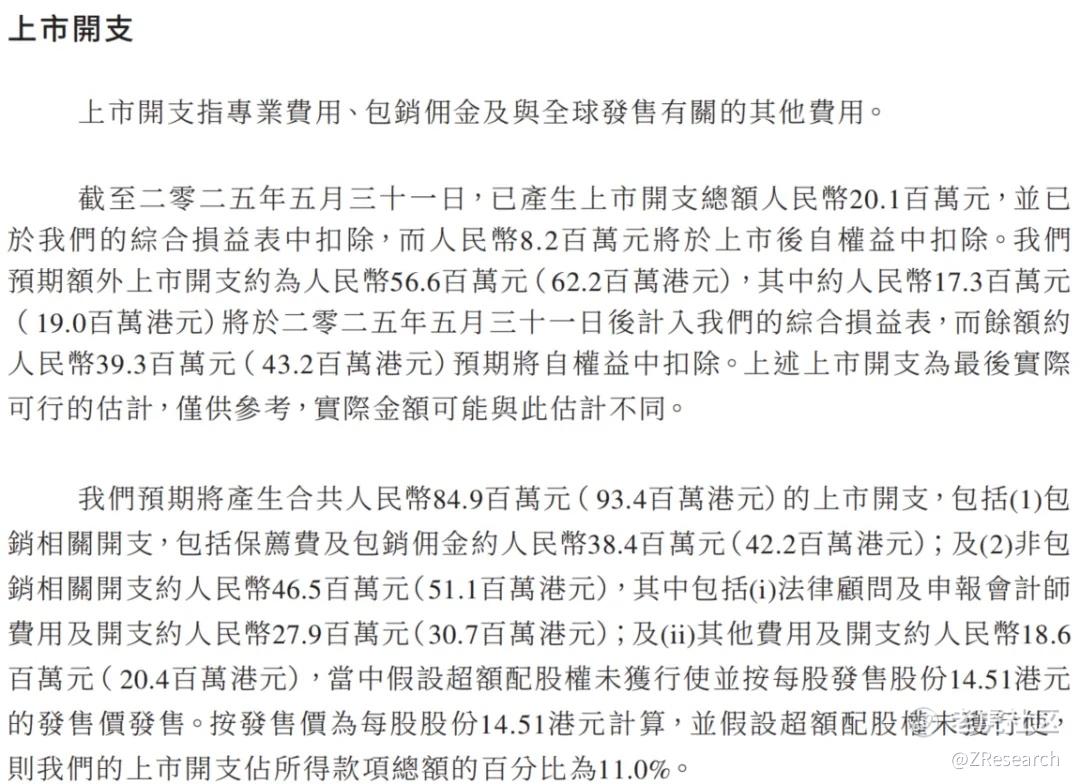

(九)上市开支

此次公司港股上市的费用总额约为人民币8,490万元,按发售价14.51港元计算,预计将占全球发售所得款总额的11.0%,其中包销佣金为人民币3,840万元,占全球发售所得款总额的4.96%。

PART.4

是否打新分析

从基本面来看,公司目前已成为行业细分赛道龙头,营收增长稳健,盈利能力较强,具备较大增长潜力,虽然利润率有所下滑,但整体资质不错,估值也比较合理。

从本次发行架构来看,保荐人为中金、华泰和建银:中金今年共保荐了17只港股上市,其中仅三只目前还处于破发状态,大部分项目都实现了不错的涨幅,前不久上市的新规后第一支B机制股“银诺医药”也是由中金保荐,首日涨幅206.48%;华泰口碑较差,不过此次并不是主保荐人,风险较小;建银历史业绩不错,2024年以来共参与了8个项目,仅拨康视云首日破发。基石投资者仅一名,不过是国资背景,且锁定期为一年,表明当地政府对公司发展的大力支持,对公司的基本面和发展前景有信心,向市场传递积极信号,有助于股价的稳定。此次上市公司选择了机制B,锁定10%的公配比例,相当于明牌套路回拨,散户货少,破发概率较低。

从市场情绪来看,目前仅双登股份一个项目在招股,新规后第一只上市的股票银诺医药首日涨超200%,催化当前打新热情和盈利预期高涨,目前公配已超购673倍,仅10%的公配份额决定了最后中签率较低,破发可能性较小,感兴趣的投资者可以持续关注后续的招股动态。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 岿然不动的稳·2025-08-19看得出你对双登的分析很透彻,期待后续表现点赞举报

- 黄老怪·2025-08-19看起来这个项目很有潜力,值得关注点赞举报

- 超越666888·2025-08-201点赞举报