收入增长204%,股价涨214%,泡泡玛特显丝滑

【中报】泡泡玛特的业绩真是太炸裂了。

根据泡泡玛特(9992.HK)8月19日发布的2025年半年报显示,收入增长超过两倍,净利润基本同步增长近两倍,就是产品卖到手软,造的不是毛绒产品,而是“造币”。

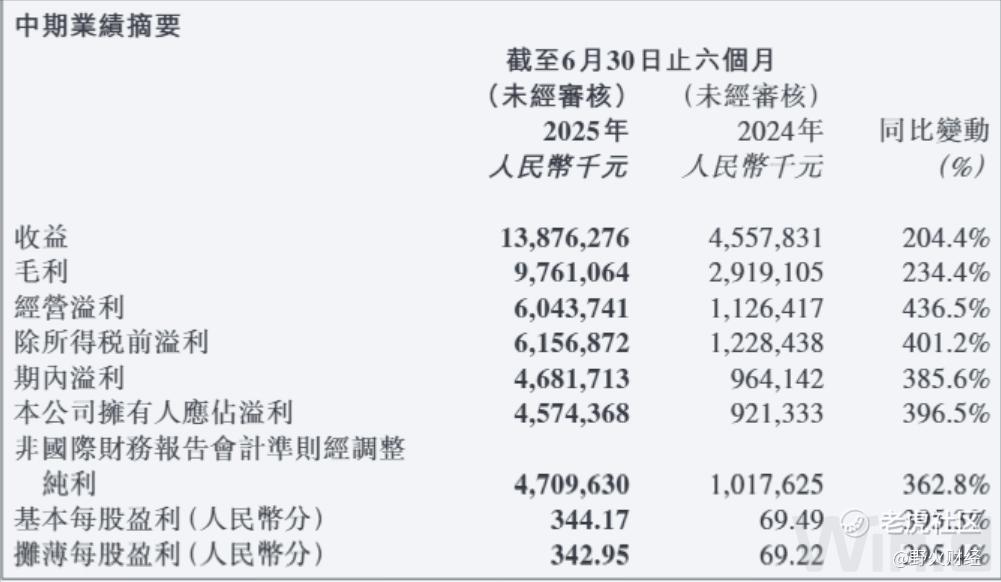

上半年,泡泡玛特完成收入大约139亿元,增长204%。这是2021年至2025年这五年中,泡泡玛特第二次在中报时业绩增长超过100%,其中在2021年上半年收入增长118%。

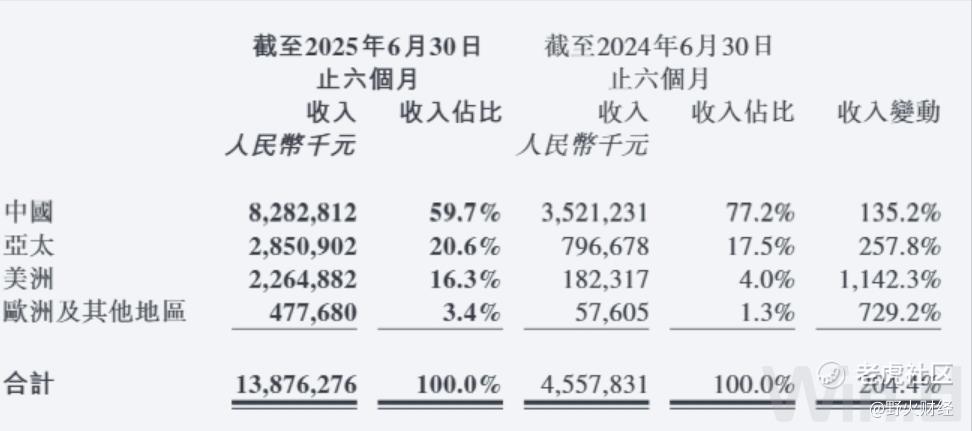

中国业务的收益依旧占多数,半年完成收入大约82.8亿元,增长135%。

海外市场中,亚太区市场收入28.5亿元,增长258%;美洲市场收入22.6亿元,增长1142%,欧洲及其他地区市场收入4.8亿元,增长729%。

增长最快的美洲市场,线上渠道比线下零售店卖得更火。包括公司自有以及TikTok等线上平台,半年完成收入13.3亿元,增长19.77倍,收入占比也接近59%,超过线下渠道的收入8.4亿元。

如果以IP来划分,自主产品占比99%,又以艺术家设计的IP为主,占比88%,其中魔兽(THE MONSTERS)系列为主打,完成销售超过48亿元,增长668%,占比从原来不到14%提高到35%;其他系列收入占比都低于10%。

THE MONSTERS家族中代表产品无疑是LABUBU,这款产品任何时间推出,都要抢购才能到手,已经成为世界级IP;尽管公司没有公布这款产品的销售额,应该占THE MONSTERS家族绝大多数。

值得关注的是新品星星人,上半年完成收入3.89亿元,占比2.8%,超过HACIPUPU,未来增长潜力不容小视。

虽然收入增长两倍多,但成本和费用并未同步增长至相同或者更高幅度。其中销售成本增长151%,比收入增幅少53个百分点,这给利润带来了更大空间。

上半年,泡泡玛特毛利率增长至70.3%,比去年同期增加6.3个百分点。毛利润增长234%至97.6亿元。

同时,经销和销售开支增长136%,主要是运输物流和员工成本增加。毕竟海外卖得那么好,运输也是需要巨大成本,而销售员工数量增加近2000人,福利开支增长51%,基本相当。一般行政开支增加77%,都远远低于收入增幅。

最终,泡泡玛特在上半年完成净利润46.8亿元,比去年同期的9.6亿元增长386%,比收入增幅多182个百分点。

在二级市场上,因为LABUBU销售火爆,泡泡玛特今年股价飞涨,从年初至8月19日收盘,其港股股价累计上涨214%,和收入增幅基本一致。

至8月19日,泡泡玛特最新市值4771亿港元,市盈率高达112倍,但在收入增长200%的基础上,显得又合理。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。