2025Q2 泡泡玛特财务和股价分析

大家好, $泡泡玛特(09992)$ 这家公司,我曾在去年前往南亚期间跟大家分享过。一转眼也过了一年多了,股价从当时不到30港币到了280多港币,涨了足足9倍。公司的第二季度财报我也是等了又等,终于在2025年8月19日收盘后,给端上来了。

在分析财报前,我先跟大家聊聊我最近对于泡泡玛特的看法和情况,首先我还没有清仓,在这次回国路线中泡泡玛特也是我重点关注的公司,店铺没少跑,蹲点也没少蹲,客户群、店员给的群、私下的交流群也没少加,也没少跟”娃友“沟通,几乎身边认识的人都买过泡泡玛特。

结论就是该断货的还是断货,地摊、海鲜市场的盗版多到眼花缭乱,正版娃,低仿娃,甚至超级高仿娃我都接触过很多,现在几乎可以分辨真假。

泡泡玛特的产品其实没有太多壁垒,主要的重点就是IP,所以在阅读财报之前,我都知道公司的毛利率会很高,成本也主要集中在店面维护、人工、IP授权、新产品的设计。毛利率对比这么多上市公司,算是T0级别的。

财务分析

好了,回归主题。根据2025年第二季度的财务报告数据:

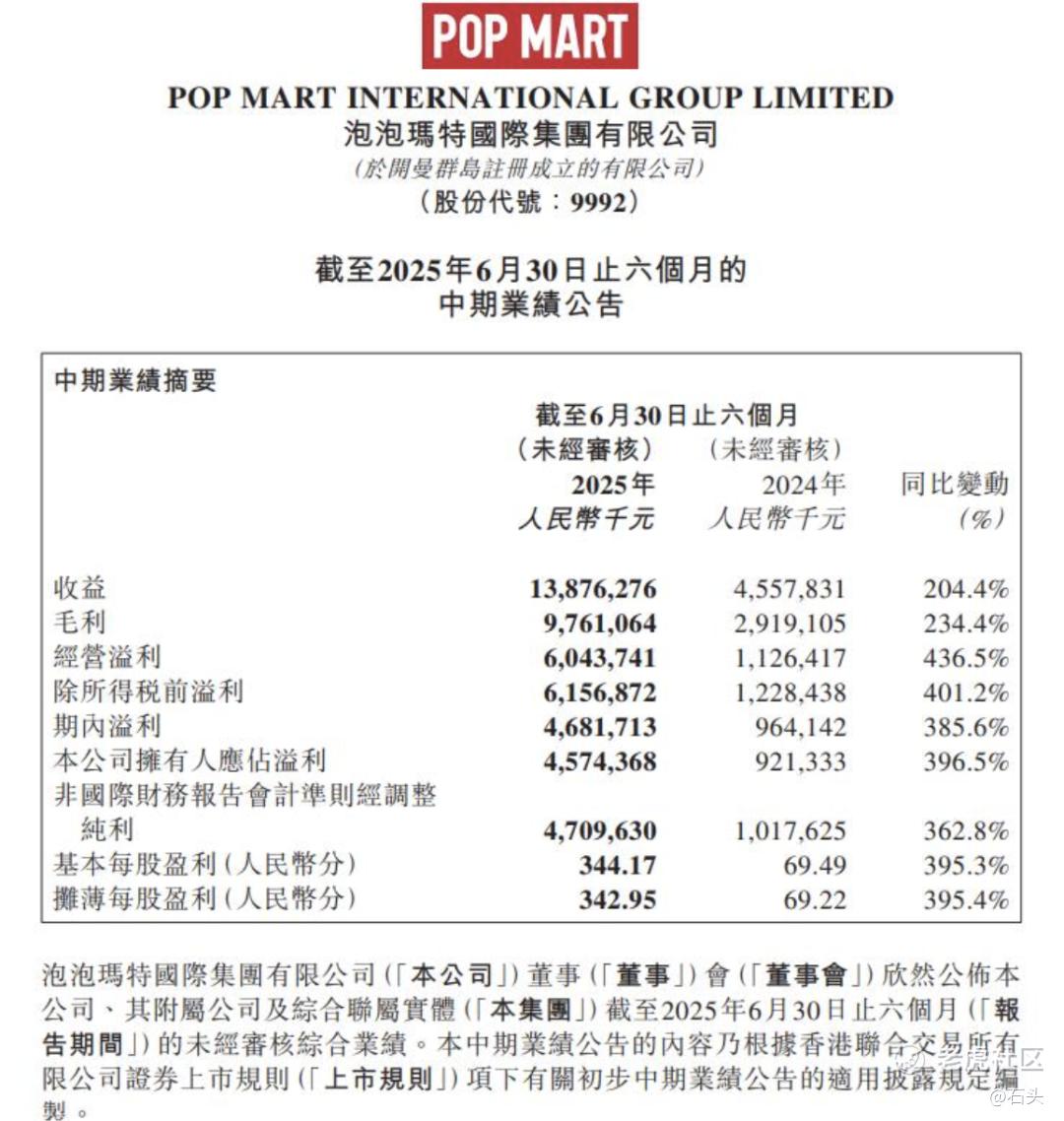

泡泡玛特(HK09992)发布了截至2025年6月30日为止的6个月业绩,公司营收为人民币138.76亿元,同比增加204.4%;公司拥有人应占溢利45.74亿元,同比增加396.5%;基本每股盈利344.17分。

注意公司的毛利有97.6亿,这行业简直就是暴利啊。根据财报说明,2025年上半年,公司通过满足用户多元化品类及IP需求、精细化提升运营效率,拉动了中国各渠道的销售增长,收入达到82.83亿元,同比增速135.2%;

通过深度推进本土化运营,亚太收入达到28.51亿元,同比增长257.8%;通过加大市场开拓力度、进行差异化渠道定位,美洲收入达到22.65亿元,同比增长 1142.3%;凭借独特的产品设计,提升购物体验,欧洲及其他地区实现收入4.78亿元,同比增长729.2%。

2025 年上半年,共有13个艺术家IP收入过亿,其中THE MONSTERS、MOLLY、 SKULLPANDA、CRYBABY和DIMOO在报告期内分别实现收入48.14亿元、13.57亿元、12.21亿元、12.18亿元和11.05亿元。

THE MONSTERS家族中的LABUBU(拉布布)凭藉其独特的风格魅力,跻身世界级IP行列,成为2025年上半年全球最热门的IP之一。

今年是THE MONSTERS诞生的第十个年头,经过对IP的积累沉淀与精心运营,以及对产品的不断打磨与创新,LABUBU第三代搪胶毛绒“前方高能”系列一经推出,便在全球各大国家和地区掀起热潮,成功俘获了全球粉丝的热爱。

“怪味便利店”系列手办延续“看不见我”风格,充分展现了LABUBU的性格特征,深受粉丝青睐。未来泡泡玛特公司将继续用心运营,持续推出设计更为精良的产品,深入挖掘IP价值,使LABUBU成为具有长生命周期的世界顶级IP。

根据公司给出的财务报告分析,当前每股280港币的泡泡玛特酒没那么贵了,计算上资产负债表中的总资产,整个公司的估值直接从之前的近百倍变成了二十倍,属于当前市场中比较正常且依旧具备潜力的公司。

泡泡玛特的逆袭让公司茁壮成长,我推算未来公司也会有一些行动:在快速占领市场后,预测公司会开始重点打击盗版娃娃。

我在调研的过程中,发现泡泡玛特的盗版猖狂至极,你可以用一个普通正版娃娃的价格买到各种隐藏款、限量款,有些盗版娃娃还伪装成正版娃娃卖,售价卖的不比正版便宜,直接变身“素菜荤价”。

借此机会,石头提醒各位喜欢泡泡玛特的娃友,购买娃娃的时候一定去泡泡玛特正规店,否则很有可能踩雷,我潜入泡泡玛特官方微信群,里面还有卖家为了逃避机器人识别,通过各种方式黄牛倒卖、甚至售卖假娃。

之所以提出盗版娃娃的问题,是我认为,泡泡玛特在抢占市场的脚步放慢后,公司的营收和利润会达到瓶颈区间,这个时候要还想进一步提升营收,最好的方法就是提高产量、打击盗版。

股价分析

此前我朋友问我有关泡泡玛特的股价走势和估值,我差不多是这么告诉他的:

那么根据2025Q2财务报告,我上调对于泡泡玛特的股价预期,认为下次财报前,股价涨到400-500港币之间比较合理。值得注意的是,在财报发布当天,做空单多了以往的5倍。

按照这份财报来看,明天高开5%以上的几率很大,也有大几率直接高开10%以上,这就会让做空单直接爆仓。

当然中概股里我也遇到过营收增长8倍,当天高开10%以上,收盘变成跌1.82%的怪事,所以对于当天财报涨幅建议保持平常心就好。

反正,不管明天开盘怎么样,我都会选择继续持有。

祝大家发财。

石头

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。