对于市场方向判断清晰、但不想承担过高风险的期权投资者来说,垂直价差策略是一个热门的选择。但是,虽然价差策略在多数情况下风险固定,“限损结构”在特定情况下也会被打破。

看看这本《期权通关手册》给出了什么解释吧——

▶常见错误举例

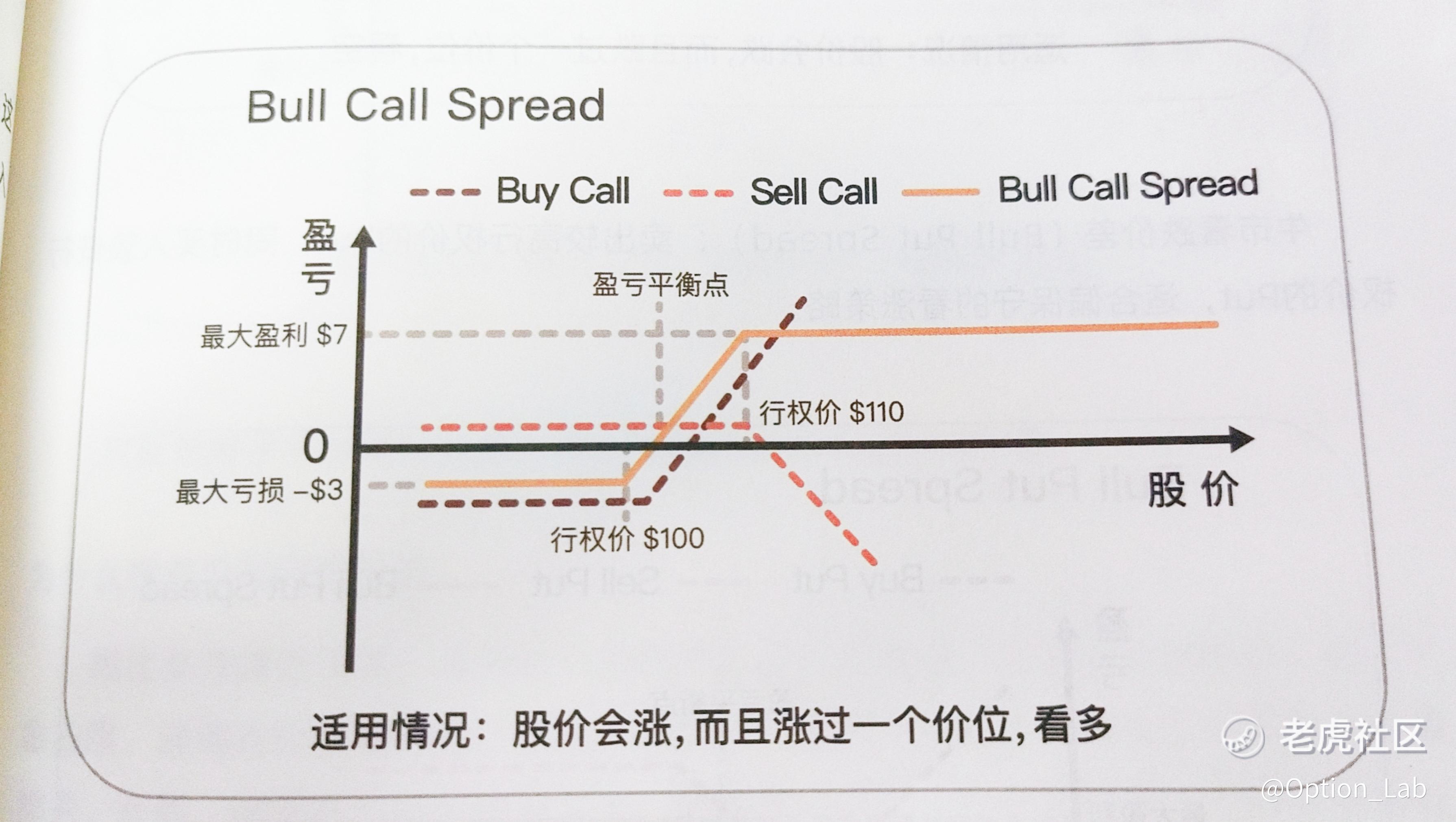

小明是个进阶投资者,打算尝试一个典型的牛市看涨价差策略(Bull Call Spread):买入一张QQQ行权价$528的Call,同时卖出一张行权价$529的Call。他理解这个策略的最大亏损固定,所以没有太担心,打算持有到期。

到期日当天,QQQ股价在两个行权价之间震荡,收盘时股价超过$529,两腿都变为价内。小明看着组合进入$1/股的最大亏损区间,也没操作,准备让它自然到期、按最大亏损结算。

但意料之外的情况发生了:卖出$529Call那腿的对手方放弃了行权,而系统又自动行权了他买入的$528Call。也就是说,只有多头一侧的期权顺利行权,小明现在单边持有QQQ的正股。

而小明账户内没有足够的保证金承接正股。在系统自动行权买入正股后不久,QQQ回落,最终触发强平,最终导致实际亏损远远超过小明当初理解的“最大亏损”。

▶错误复盘

在常规理解中,垂直价差的卖出方风险确实是固定的。但这种“固定”,是建立在两条腿都顺利行权的基础上。一旦对手方放弃行权,系统只行权另一条腿,就可能打破组合机构,让你持有不打算持有的正股仓位,从而引发连锁后果。

尤其是小明这类“低价差组合”,浮动空间小,一旦股价波动、账户保证金不足,就会暴露出风险。

▶实战提醒

1. 组合策略到期前不能完全放手不管。即使是线损结构,也要在最后几个小时检查组合状态。

2. 如果有任一腿在价内,优先考虑手动平仓或补足保证金。

3. 系统页面显示的“最大亏损”,也是在两条腿都顺利行权下的“最大亏损”,并非总是成立。

在《期权通关手册》里,对四种垂直价差策略、适用情形还有实战经验都有总结,现在兑换就能系统全面地学习垂直价差啦!现已上架虎币商城,>>点击这里立即兑换<< !

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论