高盛上调寒王到….. 1835….

AI算力激增下的寒武纪:一年半目标价飙升至1835元背后的秘密?

高盛在8月24日最新发布的研报中,将寒武纪(688256.SS)的目标价大幅上调50%,由原来的1223元提升至1835元。

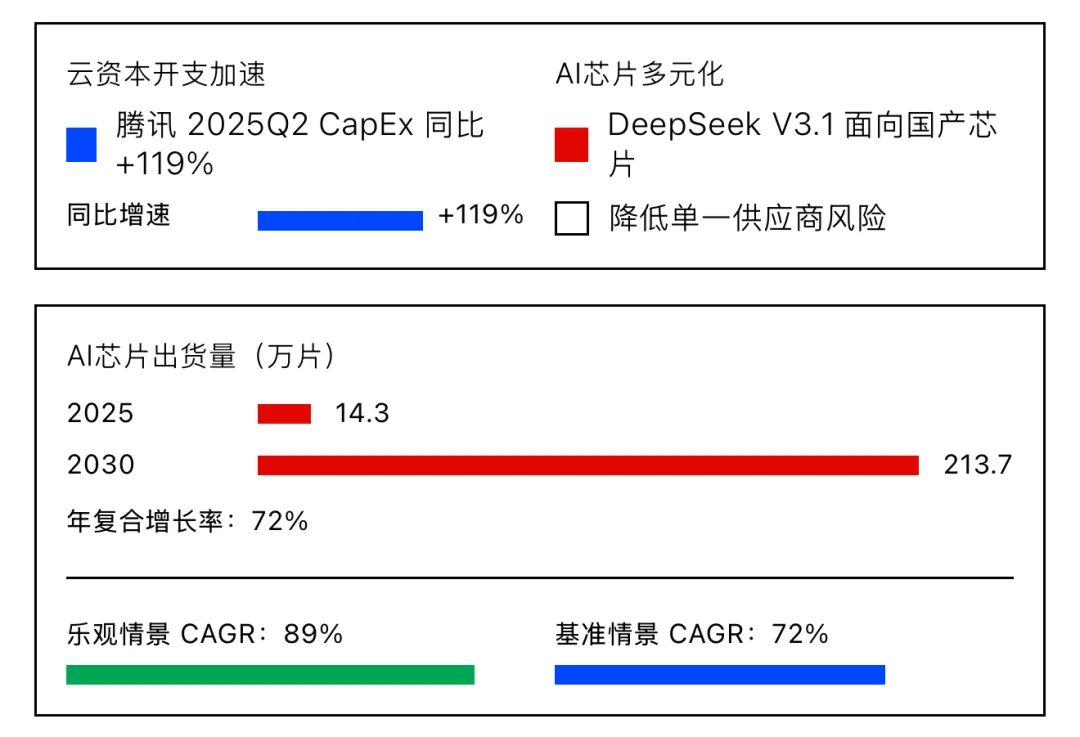

这背后有两个惊人的驱动力:一是腾讯等巨头云计算资本开支大增,腾讯2025年Q2资本开支同比增长119%;二是AI芯片多元化趋势明确,尤其DeepSeek最新推出的V3.1版本芯片,专为下一代国产芯片量身定制,帮助客户规避单一供应商风险。数据显示,寒武纪AI芯片出货量预计将从2025年的14.3万片暴增至2030年的213.7万片,年复合增长率高达72%。

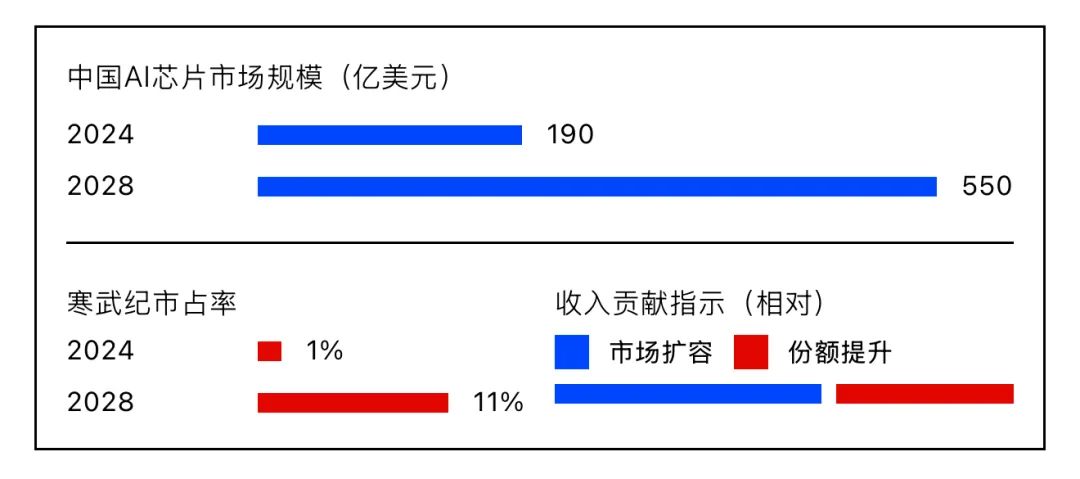

根据IDC数据,中国AI芯片市场规模将由2024年的190亿美元增至2028年的550亿美元,寒武纪市占率有望从2024年的1%提升至2028年的11%。高盛认为,“Cambricon’s leading market position with rising R&D in AI chips and Software”(寒武纪在AI芯片和软件领域不断上升的研发投入带来了市场领先地位),将继续巩固其竞争优势。此外,寒武纪在研发投入上更是不遗余力,未来三年预计每年投入15亿元,较2024年的12亿元再提升25%。这些资金将主要用于强化公司在生成式AI和软件领域的能力建设。

2027年寒武纪的营业利润率将达到22%,虽仍低于英伟达的58%,但已显著接近全球主流水准。

研报预测,若乐观情景下出货量以年复合增长率89%增长,则目标股价最高可达3934元.....较目前价格上涨114%。但与此同时,高盛也提示供应链和市场竞争等潜在风险,尤其是晶圆供应受限可能会对寒武纪的高端芯片供应带来挑战。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。