律动专访Pantera:花12.5亿美元做「Solana币股」的背后逻辑

自 2024 年起,数字资产金库公司(Digital Asset Treasuries, DATs)在加密市场逐步走红,越来越多公司加入「加密金库」游戏。

8 月 26 日,市场再起波澜。据 The Information 报道,加密货币基金 Pantera 正计划筹集高达 12.5 亿 美元,将一家上市公司转变为一家 Solana 投资公司。与此同时,Galaxy Digital、Multicoin Capital 和 Jump Crypto 也在洽谈一项规模达 10 亿美元的 SOL 收购案。

值得注意的是,Pantera 不仅在资本层面深度参与,还将其合伙人 Marco Santori 推入董事会,直接参与公司治理。这一举动标志着加密基金正从幕后走向台前,开始亲自塑造 DAT 公司未来的战略方向。

这场围绕 Solana 的「财库竞赛」,或将成为迄今为止规模最大的专注于该数字代币的集中配置。

在 Pantera 合伙人 Cosmo Jiang 看来,「加密财库公司」的兴起,并不是一场炒作,而是一种新的金融组织结构的诞生。在加入 Pantera 前,他一直在华尔街做传统投资,从 Evercore 的并购交易,到 Apollo 的私募,再到 Hitchwood 的长短仓对冲基金,他长期负责零售与互联网行业的基本面研究,覆盖过 Walmart、Costco、Facebook、Google、Spotify 等公司。

「你必须承认,那些我们看起来最疯狂的公司,也在创造真正的商业价值。而这,是值得被认真研究的。」

Pantera 合伙人 Cosmo Jiang,如今他已然成为加密财库投资领域的“大红人”

在这场持续两个小时的访谈中,Cosmo 系统梳理了 DAT 模式的底层逻辑、投资筛选标准、退出路径和行业格局演变。他认为现在仍是 DAT 的「窗口期」,但留给新玩家的时间,已经不多了。

「你眼睁睁看到一个新行业的诞生。而一个行业,不会被『诞生两次』」

这篇访谈由律动 BlockBeats 于 6 月中旬进行,以下是对话:

TL;DR

·为什么一个人会选择持有一家「数字资产金库公司」,而不是直接买现货?那唯一的理由就在于:你相信这「半个比特币」的价值,未来会比一个比特币还值钱。只要市场有时候会高估某些资产,又存在足够的波动性,那么你就可以启动 ATM(按市价发行)机制,也可以运作可转债(Convertible Debt)这个引擎。

· DAT 赛道本质上是「准商品类业务」,最终将形成寡头格局。因为这类行业比拼的是成本效率——谁能以更低成本生产。

· 比起比特币,以太坊和 Solana 这类资产,其实更适合跑 DAT 模式。原因很简单,因为 BTC 本身不产出收益,DAT 公司要靠结构去放大敞口;但像 ETH 和 SOL 这样的智能合约资产,本身就能参与质押、加入 DeFi,具备原生的「盈利能力」。

· 这个领域未来三到五年内一定会经历整合。尤其是在比特币、以太坊和 Solana 等大型资产之间,最终真正跑出来的 DAT 公司,每条链可能也就两三家。

· 当前仍处于窗口期,但新入场难度将逐步加大。接下来还有三到六个月的「上新期」,但如果把时间拉长到一两年、两三年来看,新入场的公司会越来越少。

从华尔街到加密货币,基本面信仰者为什么看上财库公司?

BlockBeats:你一开始并不是加密原生背景,能先讲讲你是怎么走进这个行业的吗?

Cosmo Jiang:我职业生涯开始于传统金融。我从哈佛数学系毕业,然后走上了很典型的纽约金融路径。先去 Evercore 的并购团队工作,之后在 Apollo 做了几年私募股权,接着加入了 Hitchwood Capital,一个管理数十亿美元的长短仓对冲基金。当时我研究过的公司包括 Walmart、Costco,Facebook、Google 等。

加密货币并不是我一开始关注的重点。直到 2020 年到 2021 年,我注意到这些公司都开始谈论 crypto,从 Facebook 到 Spotify、Universal Music、Nike、LVMH,全都开始涉足。作为分析师,如果想做这些公司的首席分析师,就必须快速学会加密领域。

一开始我只是为了跟上研究需要,结果却发现,这个领域正在构建真正的商业模式。

我意识到,未来会有一批企业,它们永远不会上市,它们的激励完全依赖于代币(token):团队、员工、持有人和用户的激励全部整合在一起。这种创新让我非常兴奋。

我原本打算自己做一只基金,延续传统股票风格。但在纽约,那样的基金很多,而真正懂金融建模、又能理解 crypto 的人却寥寥无几。

于是我创立了 Nova River,不久后包括 Pantera 在内的几家大基金也找到了我。

我最终加入 Pantera,是因为他们在风投端的积累很扎实,平台能力也强。我把自己的资本并入其中,开始负责 Liquid Markets 的相关投资。

现在,我是 Pantera 的普通合伙人,负责统筹整个公司的投资策略,同时继续主导我们在公开市场,尤其是介于二级市场和私募之间的混合型机会——比如今天我们谈到的这些数字资产金库公司(Digital Asset Treasuries, DATs)。

BlockBeats:那你们为什么要专门设立一个新的基金,而不是用原有的流动性基金(Liquid Fund)覆盖这类投资机会?

Cosmo Jiang:我们最早开始布局这个策略的时候,其实完全是一个非共识的押注(non-consensus bet)。我们当时接到不少类似项目的 pitch,但一直没完全理解到它的意义,直到遇到 Defi Dev Corp(DFDV)——一个试图在美国复刻 Solana 版 MicroStrategy 的团队。

他们的设定非常清晰:团队在美国,能够直接接入美国资本市场;财库主仓是 Solana,而我们本身也对 Solana 的前景极为看好。这种组合,在当时看来非常有吸引力。

所以我们选择了投 DFDV。那是一个非常超前的项目,几乎没有其他机构入场,我们是最早、也是为数不多愿意下重注的投资方。虽然当时看起来非常冷门,但我们愿意扛下不确定性,做第一个吃螃蟹的人。和我们一起投的还有几个资本方,但我们是领投、主投。

我们当时甚至觉得,这应该就是唯一一个了,美国的数字资产金库公司可能就这一个。

BlockBeats:结果你们后来很快就遇到第二个了?

Cosmo Jiang:对,远远不止。我们后来收到了大概 90 个 pitch,并投资了多个项目。所以回到你刚才的问题:我当时完全没预料到这个赛道会发展得这么快、这么大。

起初,我们是用风投基金(Venture Fund)和流动性代币基金(Liquid Token Fund)来投这些项目,起到一定的锚定作用。但随着赛道彻底爆发,原有基金的集中度限制开始显现——我们已经投了不少资金,但还有很多优秀的创业者值得支持。

于是,设立一个专属基金(dedicated vehicle)就变得必要。这样我们可以获得更多「弹药」(dry powder),不再受限于配置比例。我们的原有基金会继续参与部分项目,但额度基本接近上限。

所以我们才推出了这个专门基金,来应对我们认为确实正在兴起的一个全新公司类别。作为投资人,在职业生涯中能遇到这样的机会是非常难得的,我们也为能参与其中而感到幸运。

DAT 的「专项基金」,把上市公司当初创投

背景介绍:2025 年 7 月,老牌加密投资机构 Pantera 成立了 DAT 基金(Digital Asset Treasuries Fund),专注投资那些以加密资产作为战略储备的上市公司。该基金的核心逻辑是:通过股票溢价融资,增持加密资产,从而提升每股持币数量。Pantera 将这一模式视为「公开市场获取加密敞口」的新叙事,旨在连接传统金融与加密资产。

自成立以来,DAT 基金已快速部署资金,投资了包括 Solana 储备公司 DFDV、以太坊储备公司 Bitmine 在内的多个项目,并在交易中频频担任 Anchor 投资人角色。随着市场热度飙升,Pantera 也启动了第二支 DAT 基金的募资,进一步加码这一新兴赛道。

相关阅读:《币圈 VC,把 2 万亿美金故事讲到了华尔街》

BlockBeats:在你们的 DAT 基金备忘录中,你们把这个称为一个「及时的投资机会」。那我想问,这会不会影响到 DAT 基金本身的周期设置以及退出计划?

Cosmo Jiang:是的,我觉得这类投资算是介于「风险投资」和「流动性资产」之间的一种形态。

我们的所有基金其实都带有长期投资的目标——我们是这个行业的长期信仰者,我们是以长期投资者的视角参与的,而不是短线交易者。比如我们旗下的风险投资基金就是一个生命周期为 10 年、锁仓期 8 年的封闭式基金,真正是为那些早期项目的成长周期而设计的,持有时间很长。

而在另一端,我们也有一个偏「流动性」的产品——就是我们的「流动代币对冲基金」,它是季度流动性,我们当然也希望投资人是以多年期的视角和我们同行,这样才能真正享受到我们研究和投资流程带来的收益。但我们也提供了一定的流动性。

而这个 DAT(Digital Asset Treasury)基金,正好介于这两者之间。因为我们是在帮助这些公司从零开始启动,所以我们会设置一定的锁仓期和流动性限制。但与此同时,我们也认为这些项目能否成功,其实可以在相对较短的时间内看出来。所以这个基金的持有期限会比传统风险投资基金短一些。

而且,由于我们投的是「上市公司股票」,所以我们也希望投资人能够长期持有我们认为是「长期赢家」的股票。因此在退出方式上,我们也会采用「实物分红」的方式(in-kind distribution),也就是说我们会直接把这些股票分发给投资人,让他们自己选择是否继续持有,而不是一定要卖掉。通过这种方式,我们既能够执行长期投资策略,同时也给了投资人更高的自由度。

BlockBeats:DAT(Digital Asset Treasury)趋势的出现,其实真的超出了所有人的预期,现在也有一些人开始觉得,这可能已经是一个「顶部信号」了(toppish signal)。你认为现在它还是一个时机合适的投资吗?

Cosmo Jiang:我想说的是,我每天工作的核心,其实就是紧密追踪公开市场。作为一名已经投资了 15 年的人,我已经完全不再「执念于」某种固定的信念。我现在坚信一点:当现实情况发生变化时,我们的认知也应该随之改变,我们的行动更应该随之调整。

回到你刚才的问题,我确实认为,因为这些投资标的具有流动性,所以我们每天都在评估它们。

虽然,我做投资的初衷,是希望能够长期持有这些资产。但现实是,有时管理团队的执行并不如预期,有时行业的整合比你想象的来得更快。一旦这种情况发生,我们会及时反应,做出对 LP 最有利的决策。毕竟,我们的核心目标就是为 LP 提供最优的风险调整后回报(risk-adjusted return)。

所以关于市场周期,我确实相信接下来还有 3 到 6 个月的机会窗口,会有新项目值得参与。但如果这个判断发生变化,我们也会如实面对,并迅速调整策略。

当然,我也相信最终每一个主流代币(tokens)都会诞生两到三个赢家,而我们会长期持有这些优胜者。但总的原则是:随着事实改变,我们也会调整,应对市场变化。

BlockBeats:现在投资这些公司的成本定比之前相比整体上涨了多少?

Cosmo Jiang:整体来看,这些 DAT(Debt Asset Tokenization)项目的估值倍数一般在 1.5 倍到 8 倍之间。所以目前的溢价还是相当高的。需要注意的是,很多项目早期流通量很低,所以一开始交易时估值可能会偏高,但当股份解锁、真正流通后,通常会有一定的回调。

所以有些项目目前溢价很高,但它们存在这些流动性限制。所以未来我们可能会看到这类项目出现估值回调。但即便完全流通后,很多项目仍在 1.5 到 8 倍之间,整体来看依然是一个相当健康的溢价区间,对吧。

BlockBeats:Pantera 一般在这些项目上投资的平均金额是多少?

Cosmo Jiang:这个范围其实差异挺大的,但我们的支票额度一般在 500 万到 2900 万美元之间,这算是我们的典型投资区间。当然,我们也确实投过一些金额更大的项目,规模是这个区间的好几倍。但我们从来没有做过比这个更小的投资。所以如果我们要参与某个项目,至少得达到这个标准。

BlockBeats:所以投资这些 DAT 项目并不一定比投早期 crypto 项目便宜?比如种子轮或 A 轮。

Cosmo Jiang:我觉得这两者只是不同类型的投资,它们的风险回报结构也非常不同。比如你在投资一个早期阶段的创业公司时,本质上是以某个你预估的估值买入它的一小部分股权。

而在这些(DAT)公司中,你买的其实更像是『盒子里的比特币』。也就是说,如果你花 1 美元,就能拿到价值 1 美元的比特币份额——那这种投资其实总量多少就没那么重要了,因为你几乎是以 1 比 1 的比例拿回相应的资产,是一种『资产份额映射』的形式。

BlockBeats:那么在过去一个月(6 月),Pantera 总共看了多少个 DAT 项目?又投了多少?

Cosmo Jiang:我们在过去三个月差不多已经看了接近 100 个项目了,自这个趋势启动以来,非常密集。

BlockBeats:能稍微详细讲一下这些 DAT 公司的投资流程是怎么运作的吗?

Cosmo Jiang:嗯,我觉得这个过程其实多种多样。我们会尽可能在合理的时机尽早介入。

有时候是我们主动去接触基金会或者大额持有人,了解他们的计划,以及为什么这种方式可能对他们有帮助。很多时候,因为我们在这个领域有很强的声誉,一些基金会也会主动来找我们寻求建议,或者是一些不依托基金会的主要发起方也会来找我们。通常来说,这个过程可能是他们直接来找我们,也可能是他们先找投行设定这个 deal,然后投行再来找我们。

这两种情况都有可能。我们会尽量早期介入,并尽我们所能提供帮助,因为我们知道我们已经是市场上看过最多这类 deal 的团队了。我们也非常认真地对待这种责任,希望通过我们的参与,帮助他们理解、打造出我们认为最好的产品。

BlockBeats:所以你会说在这些项目中,crypto VC 不是主力资金来源,更多是家族办公室或传统基金?

Cosmo Jiang:现在参与者结构已经非常多元。一开始确实主要是 crypto 圈内人,因为项目还比较新。但现在很多项目规模很大,crypto native 的基金并没有那么多资本储备,所以我们看到越来越多传统基金、甚至一些非常知名的大型蓝筹基金加入了,虽然我们不能透露名字,但他们确实在做这些交易,还有很多对冲基金也在进入。

BlockBeats:那像 BitMine 或 SharpLink Gaming 这种项目,参与门槛大概是多少?如果一个 Crypto VC 只有几百万美金规模的基金,是否还能参与?

Cosmo Jiang:这取决于项目结构,但我们很关注投资人结构的质量。如果一个项目要融 5 亿美元,我们会非常在意这些资金是否来自长期投资者,而不是一群「快钱」投机者。现在我们会更「强势介入」,直接帮助项目方筛选,把我们认为是短线博弈的钱剔除掉,仅保留我们认为是「真长期资金」的投资人。这是我们在做的事。

BlockBeats:那你觉得小型 Crypto VC 还有机会参与这个赛道吗?

Cosmo Jiang:我们确实有一些优势,比如经验、声誉、信息获取能力等等。但总会有 deal 存在,还是有机会的。有些项目确实在广泛找资金,那种通常质量比较低——我们一般不参与。而真正高质量的项目,比如 BitMine,它们在公开前其实就已经募集了 2000 万美元,是一小群彼此信任的基金之间完成的。越高质量的项目,越封闭。

DAT,美股金融试验场

BlockBeats:你刚才提到,「数字资产金库公司」(DAT)这个模式不是一开始就被大家接受的。你是怎么判断它跑得通的?

Cosmo Jiang:我觉得核心在于,我们得先认同「数字资产金库公司」这种商业模式本身。坦白说,我也花了一些时间来克服最初的偏见。MetaPlanet 成功之后,才开始认真研究这类公司的。那时候我们也看到了加拿大的 Sole Strategies 开始做类似的尝试,就花了很多时间去理解它们的底层逻辑。

对我来说,挑战挺大的。因为我是有传统基本面价值投资背景的人。你想想,一家公司像 MicroStrategy,长期以两倍净资产(2x NAV)的价格交易,这在我过往的投资逻辑里简直无法接受,简直跟我之前做过的一切都背道而驰,对吧?

BlockBeats:但你后来转变了对它的看法?

Cosmo Jiang:对,因为作为投资人,你必须持续挑战自己的成见,特别是当现实中出现了相反证据的时候。

而现实是,MicroStrategy 在过去五年里几乎一直维持溢价交易。即使是在 ETF 出来之后,它的优势也没被「终结」——而当时,市场上主流的看法是,ETF 一旦上线,MicroStrategy 的估值溢价就会崩塌。

而且,它的前几大股东中有一些我非常尊敬的长期价值投资者,比如 Capital Group(美国最大的共同基金公司)和 Norges(挪威的主权财富基金)。这些可都是非常注重基本面的长线资金,绝不是短线投机者。

所以我真的是强迫自己换一种角度去思考这件事,最后我意识到——哇,原来这真的是一个「可持续」的财务引擎?

BlockBeats:为什么?

Cosmo Jiang:从第一性原理的角度来看,其实就两个关键:

第一,你是否相信市场有时候会过度亢奋,会把一些东西的估值推到高于其内在价值?我的回答是:是的,当然会,这种情况确实会发生。

第二,你是否相信市场有时候会波动?因为正是波动性,才让你有机会去卖出可转债套利。我的回答是:是的,显然市场有时候就是波动的。

所以只要市场有时候会高估某些资产,又存在足够的波动性,那么你就可以启动 ATM(按市价发行)机制,也可以运作可转债(Convertible Debt)这个引擎。

从这个角度来看,溢价其实是可以长期维持的。

BlockBeats:所以在你看来,这些「数字资产金库公司」的基本面,到底指的是什么?

Cosmo Jiang:我觉得归根结底要问的是:为什么一个人会选择持有一家「数字资产金库公司」,而不是直接买现货?

以 MicroStrategy 为例,它的股价经常是净资产价值的两倍(2x NAV)。这听起来很疯狂,对吧?你为什么要花同样的钱去买「半个比特币」,而不是直接买一个完整的比特币?那唯一的理由就在于:你相信这「半个比特币」的价值,未来会比一个比特币还值钱。

那么,他们是怎么做到这一点的呢?关键在于提升「每股对应的加密资产数量」(token per share)。MicroStrategy 会用溢价发行股票、发行可转债等方式融资,再拿这笔钱增持比特币。而这些工具,本质上是在卖出波动率,或者说卖出自己股票的认购期权。

公司因此获得了可以用来增持比特币的收入,而且是以增值性的方式去购买。

举个简单的例子:

· 假设一个公司能把每股比特币的数量,每年增长 50%,连续增长两年。

· 那么如果一个人一开始持有的是「半个比特币」的敞口,在连续两年增长 50% 后,他就会拥有约 1.1 个比特币。这样几年之后,其持有的资产将比直接买入一个比特币还要多。

从这个角度看,买入这类公司是合理的选择。只要你相信这类公司有通过各种手段持续提高「每股对应的加密资产数量(token per share)」的能力,投资它就是合理的。

2024 年,MicroStrategy 的每股比特币增长了接近 75%。今年到目前为止,也已经增长了超过 25%。所以在短短一年半内,他们的每股比特币就翻了一倍多。所以如果你是在 2023 或 2024 年买入的,你现在的收益远好于当时直接买入一个比特币的投资人。

所以,这套模式已经得到了实际验证。

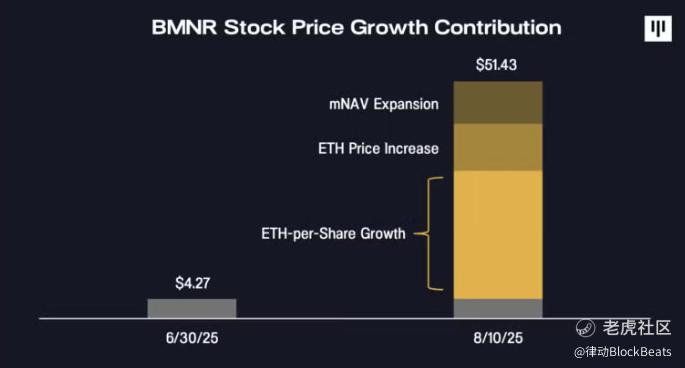

BMNR 股价上涨的三大驱动因素 | 图源:Pantera 官网

BlockBeats:那这些公司究竟是怎么做到的?他们是靠什么工具持续提高每股的比特币敞口?

Cosmo Jiang:我觉得可以从两个层面来看。

首先,是提升认知与用户采用。

很多人以为,加密行业的故事大家早就听过了,但其实不是。我跟一些在 Tiger、Coatue、Viking、Lone Pine 的朋友聊过,他们现在都是基金合伙人,但加密并不是他们的日常重点。对他们来说,这仍是一个新领域。

所以,像 MicroStrategy,或者这些数字资产金库公司(DATs),首先要做的其实是:把加密资产的故事讲给传统金融世界听,打入那些还没真正了解 crypto 的主流市场。

而这个市场的体量很大。现在活跃在 crypto 的用户大概几千万,而传统金融用户可能是这个数字的 100 倍。这个认知差,就是 DAT 的机会。

因此「提升认知」是一个非常关键的策略。而能否有一个人真正把这个故事讲清楚——既能讲清楚底层的代币故事,也能讲清楚这个公司本身的故事——这就是通往成功的关键因素之一。这就是第一点:认知度的提升。

BlockBeats:那第二个层面呢?

Cosmo Jiang:第二点是在散户群体中的整体营销能力。我认为,在早期阶段非常重要的,并不只是打动 crypto 圈的散户,而是要在早期就争取「主流市场的普通投资者(Main Street retail)」,这对这些公司长期成功至关重要。

要打开金融杠杆工具,比如可转债、优先股这些通道,前提是公司市值得先做上去,一般要达到 10 到 20 亿美元这个量级。

但早期不会有太多机构买单,真正的关键是,你要能把故事讲给更广泛的普通投资者听,让他们愿意进来。所以「建立信任与信念」是这件事的关键部分,当然也包括推动机构端的认知。

而这一切的最终目标,是让你能在市场上获得「估值溢价」(premium trading)——从而将股票变现,并以更有价值的方式实现增长。一旦你达到了 10 到 20 亿美元的市值区间,就可以开始发行可转债了,也可以开始发优先股,这时你才真正打开了通往机构资本的「另一扇门」。

所以,以上这些步骤,是你必须「相信会实现」的前提,整个模式才能成立。说到底,这一切都是关于「市场营销」的。

BlockBeats:当公司获得市场信任之后,怎么进一步扩大它的资产敞口?

Cosmo Jiang:这就进入第二阶段——利用各种金融工具,进一步提升每股比特币或其他代币的敞口。具体来说,就是把你前期建立起来的市场认知转化为融资能力,比如通过 ATM,发行可转债等方式,继续筹资,然后再拿这些钱去买更多加密资产。

BlockBeats:是不是也意味着,不同类型的底层资产,对这套模式的支持力也不同?

Cosmo Jiang:是的,我们最近观察到一个有趣的现象:比起比特币,以太坊和 Solana 这类资产,其实更适合跑 DAT 模式。原因很简单,因为 BTC 本身不产出收益,DAT 公司要靠结构去放大敞口;但像 ETH 和 SOL 这样的智能合约资产,本身就能参与质押、加入 DeFi,具备原生的「盈利能力」。

也就是说,即便不做金融工程,它们也能靠链上收益、利率产品等方式,把 token per share 做上去。

BlockBeats:这就是为什么市场愿意给这些 DAT 公司估值溢价?

Cosmo Jiang:可以这么理解。当你思考一个资产为什么能获得估值溢价时,核心其实在于它是不是一个能持续创造收益的结构。DAT 公司就是这样一类结构,他们看起来更像是金融服务公司或银行。

银行的本质,是一堆资本,然后通过放贷等方式产生收益。DAT 公司也正是如此。它们是一堆资本,用来创造收益。所以,只要这种收益是持续且稳定的,它们就理应享有高于账面价值的估值,就像银行一样。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。