港股再现“称重时刻”:复星国际低市净率下,创新与AI如何驱动价值重估

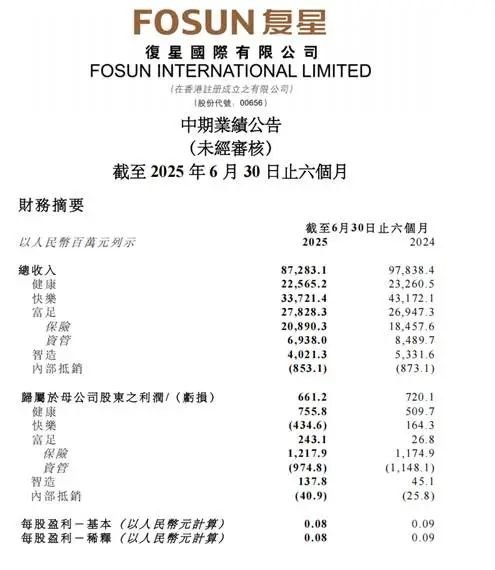

格雷厄姆那句“短期是投票机,长期是称重机”在港股再次被验证。2025年8月27日收盘,复星国际(00656.HK)收报5.36港元,对应市值437亿港元,市净率仅0.34倍。

然而,当我们把2025年中报以及近期一连串事件拼成一幅全景图,会发现复星的体重不仅没有缩水,反而在悄悄增肌。

报告期内,复星总收入872.8亿元,归母净利润6.6亿元,科创投入达人民币36亿元,创新体系持续发力,其中以创新药和AI+业务的表现最为出色,复星的创新能力正在加速兑现。

创新成色:管线梯队与国际化的"胜负手"

上半年,整个港股市场创新药情绪高涨,港股创新药板块成为市场领涨主线,主要指数涨幅均超50%。

截至8月27日收盘,今年以来复星医药涨超19%,复宏汉霖涨超242%,复星的创新药不仅体现在技术,更重要是在业绩,这也是复宏汉霖大涨的主要原因。

上半年,复星医药实现营收195.14亿元人民币,归母净利润17.02亿元;其中,创新药品稳健增长,收入超43亿元,同比增长14.26%;经营性现金流21.34亿元,同比增长11.90%。

总体来看,复星的创新药管线分三梯队:

现金牛产品:斯鲁利单抗(PD-1)业绩期内实现全球产品销售收入5.977 亿元。欧盟获批后有望新增5-8亿收入;2025年上半年共计实现产品全球销售收入14.442亿元,贡献稳定现金流。

新上市梯队:复妥宁(CDK4/6抑制剂)切入乳腺癌市场,首个自研小分子创新药复迈宁(芦沃美替尼片)双适应症获批,填补罕见病肿瘤治疗空白。

临床后期潜力爆品:HLX43(PD-L1 ADC)全球II期临床数据亮眼,有潜力成为“广谱抗癌药”,并且市场分析认为,HLX43的全球终端市场潜力超过150亿美元;HLX22(HER2)有望改变一线胃癌SOC,并剑指更广阔的乳腺癌市场,全球终端市场潜力超过100亿美元。

AI+全业务赋能

“AI竞争,已毫无悬念地成为‘下一代科技主权’的核心战场,关乎国家与企业的根本竞争力。”复星国际联席CEO徐晓亮曾表示。

All in AI这件事,已经体现在复星全业务流程的方方面面。

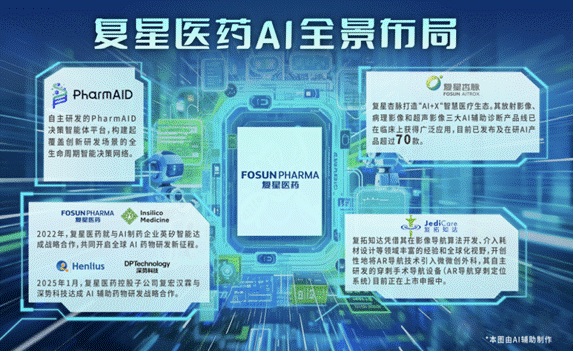

(1)AI+医药

作为医药行业AI转型的先行者,复星医药这次不是玩噱头,而是直接把AI塞进全业务流程,做“制药界的特斯拉”!

一套自研AI工具组合拳,把研发节奏直接推上高速。

在决策支持方面,打造行业首个决策智能体平台PharmAID,整合全球多个临床资讯与管线数据库,数据更新时效可达T+1天,医药健康内容生成准确率优于通用大模型,在研发决策评估与管线优化方面,信息萃取效率提升50%。

(2)AI+文旅——重塑体验、驱动增长

在全球文旅市场复苏与消费升级浪潮中,复星旅文凭借持续强化的全球运营能力与AI+文旅战略深度落地,交出亮眼成绩单,半年度收入人民币95.3亿元,创历史新高;经调整净利润同比劲增42.0%,盈利韧性与增长动能凸显。

作为复星旅文布局“AI+文旅”的核心载体,ClubMed地中海俱乐部率先深化数字化升级,其推出的G.MCopilot对话助手,以7x24小时即时响应能力打破服务时空限制,为全球游客提供定制化咨询、行程规划等个性化服务。目前该智能助手已成功覆盖巴西、法国、比利时、新加坡、马来西亚等12个国家。

此外,与阿里云合作,基于通义千问3系列模型共同开发的文旅智能体“AI G.O”将于9月率先在三亚・亚特兰蒂斯启动试点,标志着复星旅文AI+文旅战略从局部落地迈向全场景渗透。

(3)AI+金融——复星葡萄牙保险利润释放

复星葡萄牙保险这半年用AI把整条业务链重新跑了一遍:流程更快、数据更准,车险理赔从48%到66%的自动通过率就是最直接的红利;顺带把线上用户池干到200万,差不多把葡萄牙20%的人口装进口袋。AI在保险场景里一旦跑顺,成本和体验同步优化,后面就是规模复制和利润释放的节奏。

AI质检系统已在复星医药、海南矿业复制,加速推动AI技术在营销、客户服务、智能办公等方面的深入应用,以AI技术提质增效,促进企业管理效率的提升,验证了技术的外溢价值。

政策东风长吹,复星的蝶变时刻即将到来

短期来看,创新药和AI+两大催化剂将继续密集兑现;长期来看,《关于深入实施“人工智能+”行动的意见》审议通过、创新药欧美放量,将持续提供EPS与估值双击的土壤。

截至8月27日收盘,今年港股市场市场涨幅25%,而复星国际涨幅为18%,但子公司复宏汉霖涨幅为233%,随着创新药市场的火爆,以及国家层面对AI政策的扶持,个人认为,复星国际显然处在价值洼地,极具投资潜力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 给你一香蕉·2025-09-01复星的创新确实值得期待,未来可期点赞举报