3个月收购5家上市药企,这家公司是何来历?

2025年8月20日,XOMA Royalty(NASDAQ:XOMA) 宣布将以现金形式收购Mural Oncology plc(Mural)全部已发行及将发行股本,价格为每股2.035美元的基本现金价格,以及潜在的每股最高0.205美元的额外现金金额。

这是XOMA Royalty近三个月来的第五笔收购,此前还有:

(1)8月4日,XOMA Royalty宣布以每股1.16-1.24美元的现金收购癌症药物开发商LAVA Therapeutics(NASDAQ:LVTX),外加一项或有价值权益;

(2)8月4日,XOMA Royalty宣布收购HilleVax (NASDAQ:HLVX),对价为每股1.95美元的HilleVax普通股现金,以及或有价值权益(CVR);

(3)7月14日,XenoTherapeutics宣布收购ESSA(NASDAQ:EPIX) 对价为每股1.91美元 ,以及一项价值权(CVR),收购资金由XOMA Royalty提供;

(4)6月27日,XOMA Royalty宣布收购Turnstone(NASDAQ:TSBX),对价为每股0.34美元的现金,以及一项或有价值权(CVR)。

而XOMA Royalty的市值不足4亿美元,在过去5年间,仅仅收购了一家公司:Kinnate Biopharma (NASDAQ:KNTE) ,近期XOMA Royalty为何频繁出手收购上市药企?

XOMA Royalty是谁

XOMA Royalty创立于1981年,曾经名为XOMA Corporation,总部位于美国加州,全职雇员13人。2017年之前,XOMA Royalty是一家以研发为主的传统生物医药公司,2017年后公司转型成为一家以药物特许权使用费权益的投资商。

与传统意义上的投资不同,药品特许权投资并不直接对医药公司进行投资,而是投资某一药物的权益,一般从药物专利持有者:通常是biotech、大学等研究机构手中购买具有潜力药品的特许权。

通常情况下,药物特许权投资有以下特点:

(1)分期还款:医药企业一般会按固定比例逐月或逐季还款,通常是营业收入的2%及以上;

(2)投资期限:与药物剩余专利期相同,一般在5年以上;

(3)投资结构:药物特许权投资经常与股权投资、债权投资等融资形式同时出现,在投资金额、回报上限条件、交易结构等方面高度个性化,几乎每个投资案例都不一样;

(4)投资标的范围:由于需要以药物收入作为投资收益来源,药物特许权投资一般是已经获批上市的药物,以及少数处于临床三期等研发后期的药物。

以药物特许权投资业务为主药企主要有Healthcare Royalty Partners、Royalty Pharma(NASDAQ:RPRX)、DRI Capital等药企与机构,其中以Royalty Pharma最为知名,具体信息详见此前文章海外生物医药投资新模式:药物特许权投资。

目前,XOMA Royalty有两种业务模式:

传统的药物特许权投资模式。与Royalty Pharma等同行青睐市场潜力大、管线偏后期的药物不同,XOMA Royalty主要投资细分领域内相对有潜力的药物,其特点是市场规模不大、且处于研发阶段。

清算即服务模式。该模式的目标范围锁定在陷入困境的生物医药企业。这些药企被投资机构收购后存在两种潜在结果:一是接手后通过资本赋能,继续推进原有管线或引入新管线,等待困境反转;二是机构低价抄底后转手甚至将公司拆解再出售。

而XOMA给出了第三条路:接手公司(或核心资产),有序关停,逐步变现现金、合同权利、版税条款,把净值回给原股东,而XOMA则在此过程中收服务费和潜在权益。

从某种角度看,清算即服务模式是一套反向VC的逻辑:VC在高风险的早期下注希望看到成长,而Xoma则是在高失败率的尾端下注,等待迟来的兑现。

在清算即服务模式中,XOMA的做法可供借鉴:

(1)风险高度分散。用不同阶段、不同领域、不同机制、不同伙伴的药物做组合,以“池子思维”对冲单体药物研发风险;

(2)行业逆周期。在biotech资本融资寒冬期,低价买入未来现金流,等临床进展或市场回暖时,资产价值上涨,获得逆周期获益;

(3)标准化“清算”流程。XOMA的优势在于丰富的经验:法务、交易网络、买家清单、对赌条款、合规处置、版税接续等,而对于陷入困境的Biotech管理团队来说,很可能是第一次遇到该情况,没有应对经验,选择XOMA可以实现股东利益的最大化。

3月内,XOMA为何频繁出手

Xoma近期在生物医药行业的扫货行为并非个例:著名的“秃鹫型”投资机构Concentra Biosciences自成立以来,一共完成了9起收购,其中6起发生在2025年。投资行为是当下生物技术资本市场趋势的缩影:

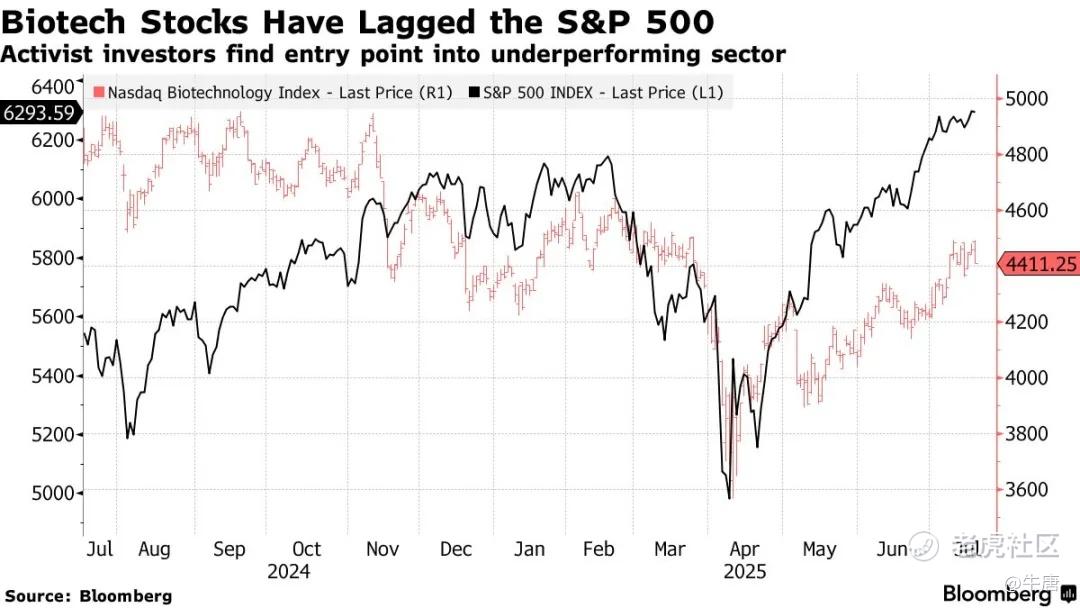

近些年生物医药公司批量成立。Covid-19期间,医药行业成为市场焦点,投资者向医药行业注入了大量资金,Biotech公司如雨后春笋般批量设立,蜂拥上市,但随后而来的美联储加息、以及Biotech初创公司在研发、审批方面的遇阻,沮丧的投资人远离医药行业,导致自2022年以来,标普生物科技指数(XBI)的涨幅几乎为零,远远楼后于美股三大指数。

但在当下生物医药行业,迎来的机遇大于遇到的挑战:

美国政府基金减少。随着美国联邦资金的削减,尤其是在美国国立卫生研究院(National Institutes of Health)的削减,大量中小biotech公司更加依赖私人资本,这就为XOMA Royalty这类公司提供了议价筹码。

市值低于现金的药企涌现。早期融资泡沫破灭与市场筛选的效应下,生物医药企业“僵尸化”加剧:由于研发失败率高企、融资环境趋紧,越来越多Biotech市值跌破现金储备,成为“僵尸公司”,截至8月底,美国已经六个月没有生物技术公司IPO。

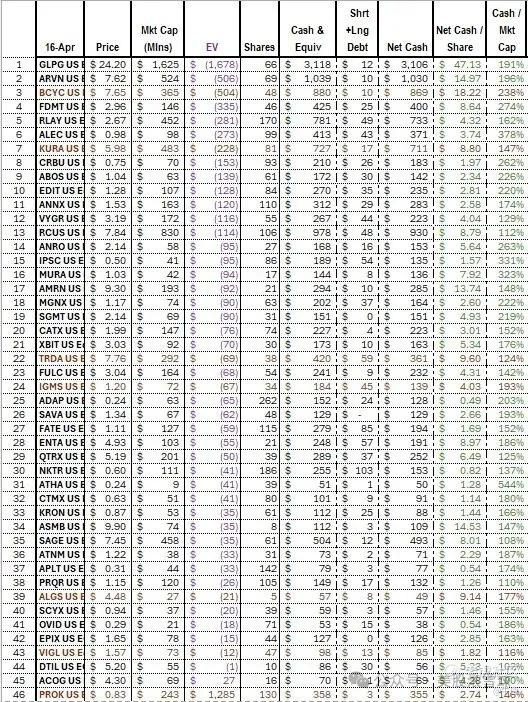

在纳斯达克生物技术指数的成分股中,约六分之一的公司股价低于现金持有量,据不完全统计,目前美股上市的生物医药公司中,有46家公司的现金是市值的一倍以上。

积极股东(Activist)逐渐增多。据彭博社(Bloomberg)统计,今年上半年,要求药企减少亏损,将资本返还给投资人的积极股东数量同比增长了61%,反映出投资者逻辑转变:清算优先于重生。此前,biotech僵尸企业尝试转型新项目或寻找并购方继续研发。而如今,在资本压力下,清算、返现成为优先选项,避免“沉没成本”。

美联储进入降息通道。生物医药是典型的资金敏感型行业,随着联储利率的下降,医药企业会迎来重新估值,而目前正处于估值修复的前夜,一旦估值开始修复,留给XOMA Royalty这类投资人的空间大为减少。

此前操作的成功。2024年,XOMA Royalty以1.18亿美元买下Kinnate Biopharma,而今年4月则以2.7亿美元的首付款卖出了Kinnate的资产。

对于生物医药企业而言,研发失败的容错空间正在缩小,企业不能再依靠“讲故事”续命,要么快速证明临床价值,要么被市场淘汰。

$SPDR S&P Biotech ETF(XBI)$ $标记临床研究(XOMA)$ $礼来(LLY)$ $百济神州(ONC)$ $传奇生物(LEGN)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。