9月魔咒以及接下来的机会分析

经历了8月份的上涨之后,最近市场的画风突变,大家都开始宣传9月魔咒。

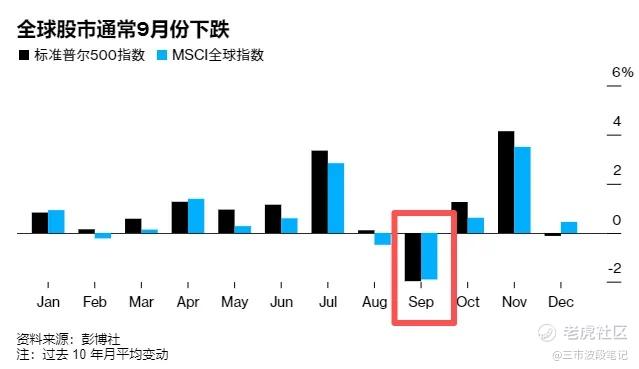

为什么是9月魔咒?简单来说,在历年的交易月中,全球市场在9月是最有可能下跌的。

彭博统计了过去10年每月的平均变动,其中可以明显看到9月的负反馈是最明显的。

这里既包含了美股,也包含全球市场。

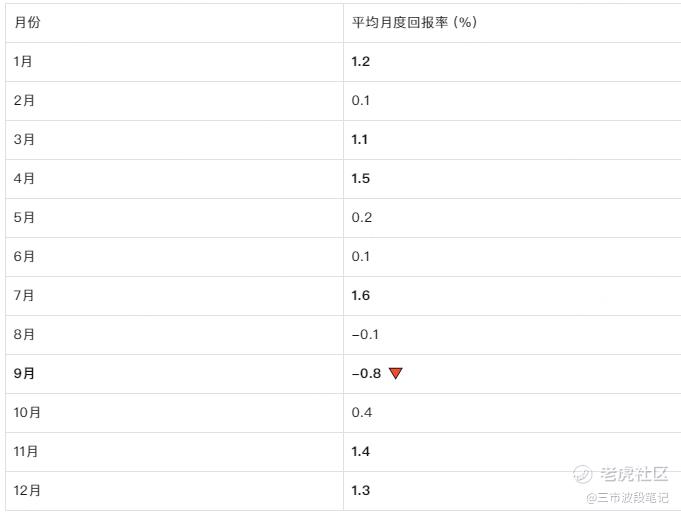

这里我将数据做了一个延伸:我统计了美股标普500过去50年的月度平均回报率,如下表:

美股标普500过去50年的月度平均回报率(近似参考):

结论是一致的,既从近50年的视角来看,每年9月都是股市表现最糟糕的一个月。为什么会这样?

大概有以下几个原因:

1、资金流与季节性因素

资金回流:夏季假期结束后,机构投资者返回市场,常常会对组合进行再平衡(卖出涨幅较大的股票、增配债券或防御资产),增加了卖压。

税务因素:部分基金在财政年度结束前(有的在9月或10月)会进行结算和税务规划,触发抛售。

企业回购窗口关闭:8月底进入财报静默期,公司回购减少,市场少了一个稳定买盘。

2、投资者心理与宏观背景

“秋季危机”记忆效应:1929年大崩盘、1987年黑色星期一、2008年雷曼危机,很多发生在9-10月,导致投资者对这段时间更敏感。

宏观不确定性:美国政府预算、债务上限谈判、联储议息会议(9月通常有一次重要FOMC),容易在秋季集中引发市场波动。

对于美股而言, 华尔街股市创历史新高的涨势正面临关键阶段,就业数据、通胀数据和美联储利率决议都将在未来三周内公布。随着交易员们正在应对美国股市历史上最疲软的一个月,这一系列事件将有助于决定股市能否延续涨势,还是失去动力。

虽然美股可能面临季节性疲软,但是有一些方向已经开始突破,这值得我们注意:

1、贵金属资产:黄金、白银等

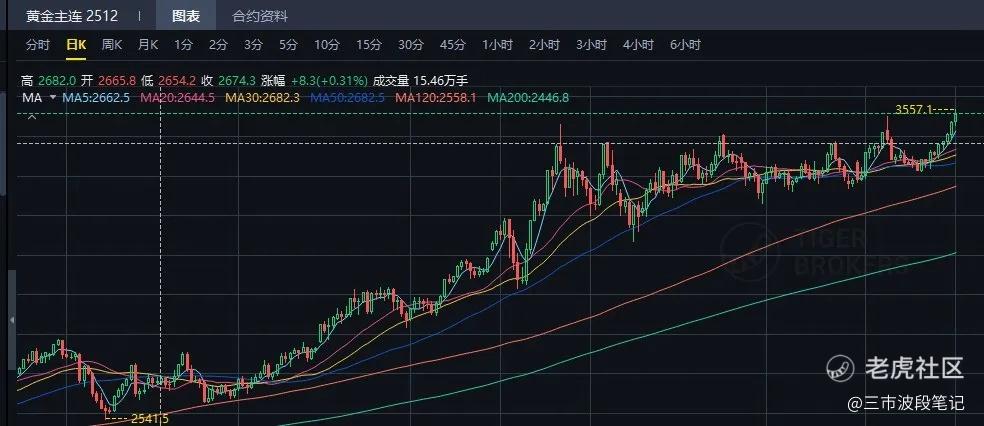

国际金价连续5天上涨,且突破了3500美元/盎司,盘中最高到了3557美元/盎司。

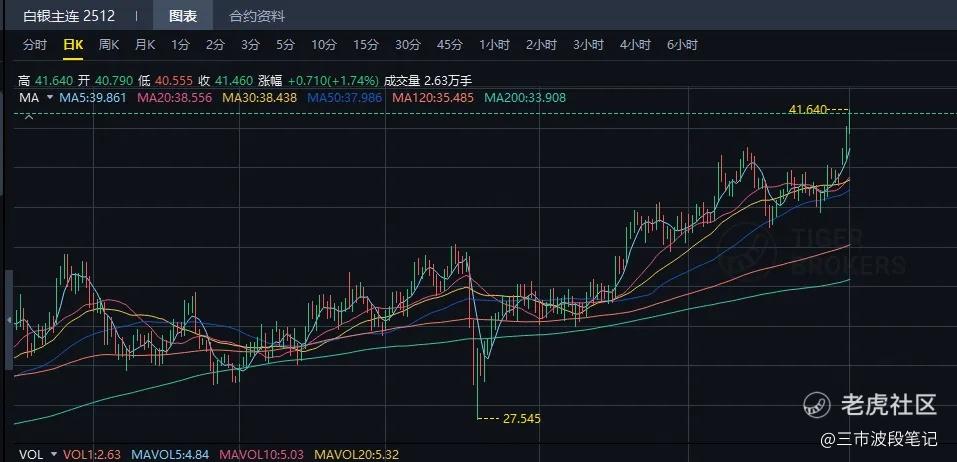

白银价格也来到了41美元/盎司,盘中最高触及41.64美元/盎司,年内累计涨幅41%,跑赢黄金34%的同期涨幅。

这是从2011年以来,白银正式站上41美元的位置。

谁在点火黄金和白银等资产?

美国银行分析师指出,除了美联储降息预期强化推高了国际金价,近期美联储理事被免职风波削弱市场对美元资产信心,避险资金涌入对金价形成支撑。

“具体看来,近日在杰克逊霍尔全球央行年会上,鲍威尔发言明显转鸽,讲话市场对于9月降息预期迅速升高。” 永赢黄金股ETF基金经理刘庭宇称,本次鲍威尔的发言被视为为9月重启降息打开大门,黄金价格在消化了前期美国经济数据反弹和关税冲突缓和带来的利空后,开始再度受降息驱动上行。

当前白银的强势表现主要受美联储降息预期升温、地缘政治风险加剧以及工业需求持续增长等多重因素推动,同时投资者对白银ETF的配置热情达到自2020年以来的峰值,为银价提供长期支撑。

相比于黄金,白银的波动可能会更大。

分析师认为,白银面临的关税风险似乎被市场低估,若关税落地COMEX白银期货套利空间走扩,或许会重演黄金、铜此前的大涨行情。

当然,从我自己的交易角度来看,如果9月份市场如预料中下行,那么黄金将再次上演趋势性行情,后面看到分析师们吹4000美元的时候,不用感到意外。

特别是如果特朗普真的裁了库克,美联储的独立新受到冲击的时候,黄金最为“去美元化”的避险资产,4000美元我真觉得不是梦。

2、小盘股和低位股

这点的判断就全来自个人的交易经验了,大家理性看待即可。

首先说下英伟达,这里需要引入一个“二阶导数”的概念。我认为英伟达这份财报最大的问题是“增速的二阶导数”转负。

什么是增速的二阶导数?

简单来说:

一阶导数(增速):利润是否在增长?比如收入同比增长 +50%。

二阶导数(增速的变化率):利润增长的速度是加快还是放缓?比如收入去年同比 +50%,今年同比 +30%,虽然还在增长,但增长的“斜率”在下降,这就是所谓的“二阶导数为负”。

举个生活中的例子,很多男孩子涨身高是在12-16岁的年龄,在12岁一年能涨10cm是非常正常的数字,但是到了16岁之后,虽然每年都在涨身高,但是一年能涨2-3cm就不错了。

到了20岁,虽然还可能发育,但是我们认为这个人的身高基本就定型了。再涨就很难了。

英伟达目前就是这种情况,虽然还在涨,但是增速的变化率转负了,高增长的故事可能就要结束了。

这对英伟达有什么影响?最大的影响就是估值的支撑变化。

资本市场往往对“增长加速”给予更高估值溢价。如果利润率边际改善趋缓,市场可能会从“高成长溢价”转向“价值验证”,股价弹性会降低。

后面的结果可能就是变成类似于“苹果”一样的现金牛企业。

因此,如果后面英伟达陷入震荡或者阶段性回调,那么低位股以及小盘股可能就有资金做切换,这块相关的机会大家可以挖掘下。

毕竟,在降息预期加强的环境下,是有利于小盘股爆炒的。相比早就回到新高的纳指,罗素2000这种小市值公司很多还在中低位震荡。

对应的,和英伟达相对密切的公司可能就要短期避雷了。

接下来说说大A:

先来看今天的打分模型:

等权:+6 / 10|按权重归一:≈ +6.2 / 10

结论:牛市处于“中期推进—加速段(强修复)”——量能高位小幅缩量,广度显著转正,高β(创业板/科创)继续占优;两融高位但节奏可控。

广度(上涨家数占比):🟢 3059涨 / 1964跌 / 122平 → 涨多跌少,广度与指数同升。

NH−NL 扩散(以广度代理):🟢 广度为正且与指数同向,扩散为正。

价量(VR20/台阶量):🟡 两市成交≈2.75万亿元,较上一日缩量约483亿元,指数普涨 → “缩量上涨”。

风格接力:🟢 贵金属与算力硬件、创新药等多线共振,非单点拉升。

两融热度:🟡 最新披露至8/26两融余额**≈2.21万亿**;且近期报道显示连续多日上行,高位未极端。

ETF资金(当日侧写):🟡 无权威全市场当日净申赎汇总,记中性。

涨停−跌停家数差(当日温度):🟡 121涨停 / 7跌停(不含当日新股) → 温度中性偏强但非极端。

风格价差(创业板 − 沪深300):🟢 2.29% − 0.60% = +1.69%(风险偏好明显倾向成长/小盘)。

(替代“期指基差”)科创50 − 沪深300:🟢 1.18% − 0.60% = +0.58%(高β科技相对占优)。

ERP(估值−利率):🟢 以沪深300 PE(TTM)≈14.15(8/29)估算,E/P≈7.1%;10Y国债近几日≈1.78% → ERP≈5.3%,中期仍友好。

从数据来看,市场依旧没有问题,但是需要注意的是:

1、9月魔咒,全球市场不行的背景下,大A是否能独善其身?

2、本周的兑现预期是否会实现?

3、后续量能是否能保持?

目前风头比较紧,关于大A很多看法不能写出来,以上几点大家考虑好就行。

-----------------------------------------

今日操作:

大A:

化工概念股 1 成做 T。

机器人概念 1 成。

创新药概念 3 成兑现成 0.5 成。

黄金概念开仓 1 成。

目前仓位收缩至 3.5 成。

港股:

暂无操作

美股:

$D-Wave Quantum Inc.(QBTS)$ 盘中做T,尾盘保留 2 成。

短期美股隔夜仓位不会很大,但是盘中可能会全仓做日内小盘股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 厚积薄发886·2025-09-01精彩不知道您的机器人概念是炒的哪个?拓普?点赞举报

- 老地方等你·2025-09-01精彩9月确实风险不少,要小心操作点赞举报

- Lydia758·2025-09-01阅点赞举报