清洁能源爆发前夜:如何选择优秀企业

全球清洁能源行业又将迎来新一轮红利期。根据国际燃气联盟发布《2025全球LNG报告》(以下简称《报告》),随着2025年全球新增5800万吨/年液化产能的释放,LNG贸易格局或将迎来新一轮调整。

权威媒体《中国能源报》为此撰文“全球即将迎来新一轮LNG扩产高峰”,中金公司也曾发布报告《能源安全需求或拉长LNG建设热潮》,对行业未来预期抱以极大热忱。

对于投资者来说,又当以怎样的态度来把握此轮投资机会呢?本文核心观点:

其一,LNG行业站在下一轮周期的门口,但短期内相关企业要经受价格波动等因素扰动,极为考验管理层的经营耐性;

其二,长期内优秀清洁能源企业要具有前瞻性(资本开支前置)和多元化经营(烫平经营波动)的特点,这是寻找行业优秀企业重要分析框架;

其三,资本市场重估应以提高市盈率为前提。

清洁能源将爆发在2026年

当前行业存在着对投资者的干扰项,今年以来全球LNG价格相对低迷,以至于市场中流传“行业总需求不足”的看法,但现实并非如此。

根据《报告》内容,其认为全球LNG市场增长主要基于以下两大要素:一是年初LNG价格处于相对低位,刺激了价格敏感型买家的采购意愿;二是极端高温天气导致发电用气需求激增。

在地缘政治以及碳中和目标等大方向面前,低价不仅未能反馈总需求的疲惫,相反低价可能会加速行业总需求,提振行业景气度。

截至2024年末,处于在建或获批阶段的液化项目总规模达2.103亿吨/年,另有规划产能规模高达11.219亿吨/年等待最终投资决策。值得关注的是,在经历连续7年个位数增长后,2026年LNG行业将开启产能集中释放周期。

在高昂的总需求和产能扩张作用下,全球清洁能源站在了行业爆发前夜,对于投资者不啻为一大良机。

优秀企业特点:瞻性和多元化

行业未来如火如荼,投资者如何选择优秀企业呢?

在上述大背景下,LNG相关企业斩获颇丰。典型如中集安瑞科(03899) $中集安瑞科(03899)$2025年上半年清洁能源收入同比增长22.2%,其目前水上清洁能源产品(LNG运输船)的交付已排期至2028 年。无怪主流券商近期纷纷上调公司目标价或盈利预期;瑞银认为新签订单有着按季改善,其中化工环境及液态食品新签订单分别按季增长43%及62%,并调升对中集安瑞科未来3年盈利预测,即未来3年复合增长率调升至10.99%,并调升对其目标价至9.19港元;中金公司于其绩后的预测其至2026年的3年盈利复合增长率仍达10.52%,无怪会维持该股跑赢行业评级;而摩根大通对其未来3年的盈利复合增长给予更进取的估算,高达18.4%。

昆仑能源(00135) $昆仑能源(00135)$在2025上半年的LNG加工储运也实现了稳健增长,九丰能源(605090) $九丰能源(605090)$同期LNG产量超33万吨,完成计划量的106%。

虽然代表企业在经营业绩方面都斩获颇丰,但投资者仍然要确立更为稳健的分析框架,来提高投资的胜算,尤其在规模确定,但价格承压的背景下,看好有能力消化成本及转移风险的企业:

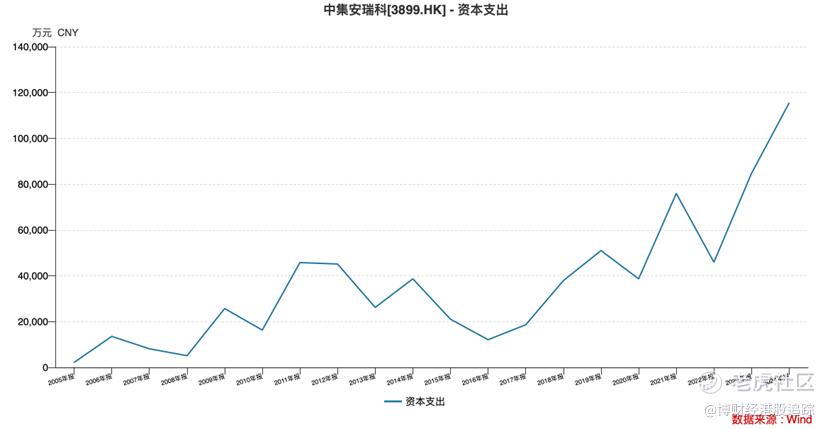

1)行业产能释放尽管周期尽管是在2026年,但其产能筹备要倒推2-3年,相关企业要在2022年后有一个明确的扩张周期。

在上图中,中集安瑞科恰好是在2022年提高了资本扩张力度,产能扩张前与全球产业周期爆发恰好相逢,提高了业绩回报的确定性。

过往几年全球LNG价格产生了剧烈波动,这一方面会造成相关企业业绩的不稳定,另一方面也会对行业预期产生动摇,如部分企业在2022年后是收缩资本开支的。

2)要有多元化经营对冲LNG价格的波动性;

随着2026年产能大潮的来临,全球LNG市场将进入价格重塑与份额再分配的关键周期。《报告》指出,未来跨区价差收窄将加剧资源争夺。

美国对亚洲的套利空间易受地缘因素挤压。在项目建设周期与地缘风险的相互作用下,可能会催生“供应延迟—价格跳涨—需求萎缩”的恶性循环,对全球LNG市场形成长效压力机制。因此,产业参与者需构建更具弹性的供应链体系以应对系统性风险。

虽然前景光明,但过程相对波折,这就要求企业有足够的对冲风险能力。

九丰能源今年上半年通过收购广州华凯石油燃气100%股权,又成功开拓化工原料气市场,上半年销量超34万吨,从传统的民用燃料领域成功延伸至附加值更高的化工领域,打开新成长空间。

中集安瑞科2024年公司新签订单同比增长3.2%至274.9亿元(人民币.下同),创历史新高,其中清洁能源、化工环境和液态食品新签订单分别达到217.9/29.9/27亿元人民币。及至今年上半年,中集安瑞科新签订单达107.36亿元,较首季累计新签订单45.66亿元水平增加1.35倍,其中清洁能源、化工环境和液态食品新签订单分别增至89.65/10.79/6.92亿元;在手订单方面,亦由截至3月底的283.09亿元,增至6月底的291.81亿元,其中清洁能源、化工环境和液态食品在手订单分别达到252.04/8.4/31.37亿元,反映其在手订单稳固充裕,为后续成长奠定基础。

多元化经营不仅可以提高企业的抗风险能力,稳定财报预期,另一方面也可以获得潜在增长红利。

以氢能为例,近期《北京市可再生能源开发利用条例实施方案(征求意见稿)》(面向社会公开征求意见。提出,推进氢能基础设施建设及多领域应用。推动建成覆盖全市、辐射京津冀的氢能基础设施网络体系。此外,重庆,武汉,福建等地均出台相关政策,抢占氢能产业发展先机的战略选择。

在政府财政和财政支持下,氢能源的潜力将得到极大释放,预计到2050年,我国氢能需求将达到1亿吨至1.3亿吨。

相关企业也在积极押注此赛道,以期在未来有所斩获,中集安瑞科在储运环节推进高压/低温储氢技术,并与鞍钢合营焦炉气制氢联产LNG项目,与凌钢和首钢项目将在2025年中及2026年投产。

高确定性的多元化的经营策略,企业可以对冲单一业务对经营的影响,企业也有更多的信心来迎接未来。

在上述分析框架下,市场必然要重估相关企业,当前行业的估值能力普遍较低,中集安瑞科(03899)市盈率仅在12倍附近,昆仑能源(00135)也在10倍上下,重构估值应该以提高市盈率为前提,投资者切莫错失良机。

作者:铁心

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。