DocuSign财报爆表!AI与IAM成增长新引擎

$Docusign(DOCU)$ 在26财年第二季度交出了一份优于市场预期的成绩单。营收和账单增长均超出预期(买方),Non-GAAP EPS同样有较好表现,尤其是IAM(智能协议管理)业务与AI产品渗透成为亮点,体现出从单一电子签名向更广阔的协议管理平台过渡的战略升级。

盈利能力仍较去年同期有所收缩,显示扩张投入与竞争压力依旧存在。

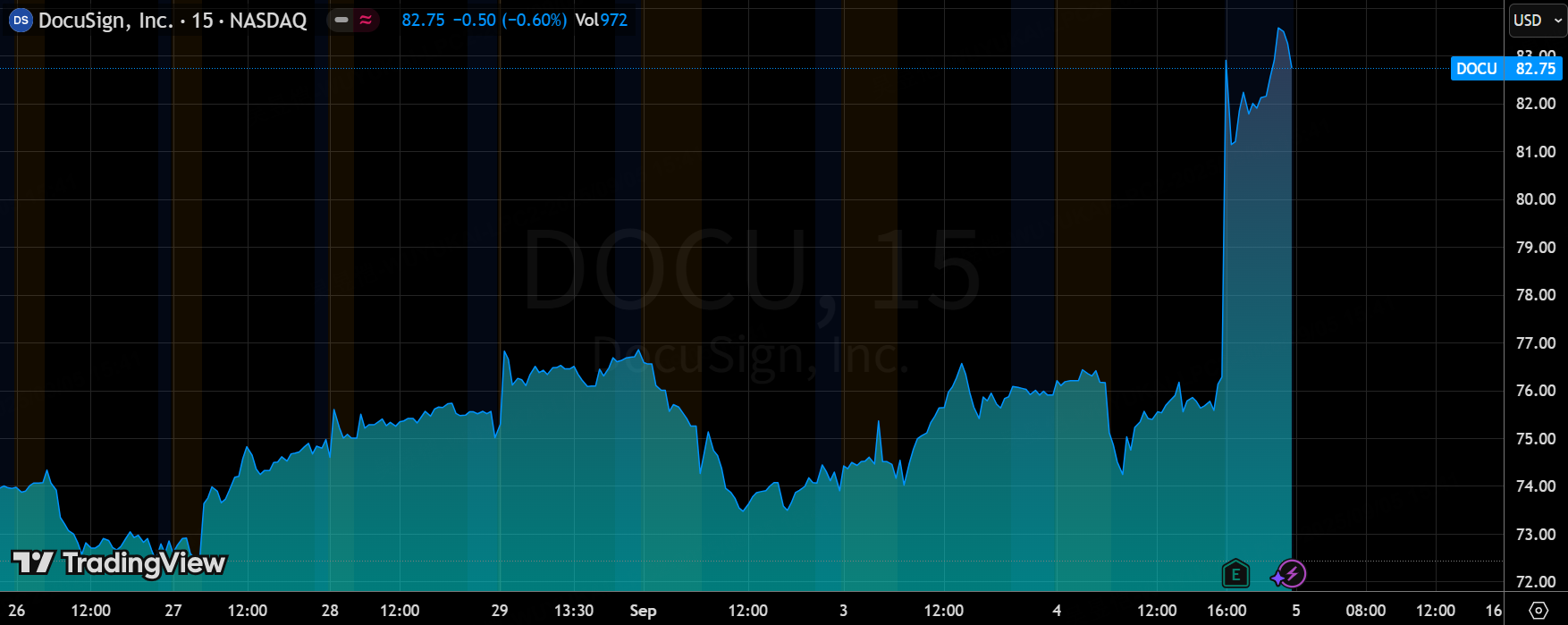

财报发布后,股价在盘后反弹8%,反映出市场对业绩超预期与全年指引上调的积极反馈。总体判断:本季财报表现优,属于“超预期、但盈利质量需观察”的结构性亮点。

业绩情况和市场反馈

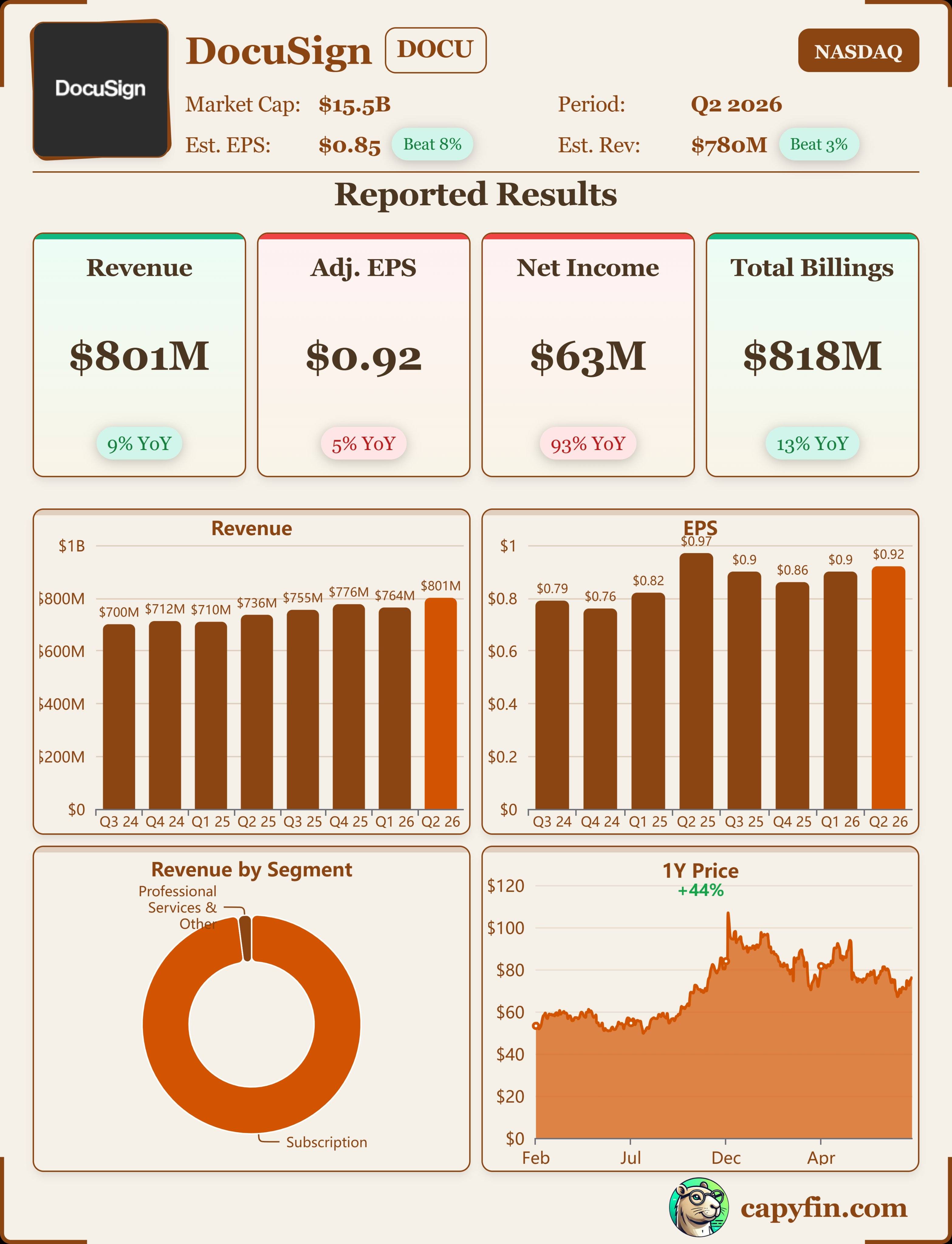

营收:Q2达到8.01亿美元,同比增长约 9%,超出市场预期的7.9–7.95亿美元。增长主要来自eSignature稳健贡献,以及CLM与IAM的增量拉动。

账单(Billings):达到8.18亿美元,同比增长13%,创数个季度以来最强增速。这一指标领先性较强,显示未来收入动能可延续。

盈利情况:Non GAAP EPS为0.92美元,高于市场一致预期(0.85–0.86 美元),但较去年同期的0.97美元有所下降,说明盈利增长更多依赖于成本优化,而非利润率的结构性提升。

现金流:自由现金流2.18亿美元,同比提升,运营现金流持续改善。公司还在本季度回购约 2 亿美元股票,显示对自身估值的信心。

市场反应:投资者对超预期业绩与上调全年指引反应积极,股价盘后上涨 6–8%,短期市场情绪偏乐观。

业绩指引

Q3 展望:公司预计收入在8.04–8.08亿美元,同比增速约7%,继续保持稳定增长。

全年展望:2026财年收入预计为31.89–32.0亿美元,高于此前市场预期的31.6亿美元。

管理层强调:“IAM是我们同比增长的核心驱动,AI 是一个巨大的顺风。”这句话释放出两层信号:一是IAM正在进入规模化阶段,成为新增长曲线;二是AI产品功能不仅是市场噱头,而是被寄予提升效率、驱动追加消费的战略定位。整体措辞偏乐观。

投资要点

首先,增长曲线正在切换。eSignature作为成熟业务增速趋缓,但IAM(智能协议管理)已成为真正的亮点。管理层提到,超过一半的企业销售团队在季度内完成了IAM相关交易,Adoption水平远超市场预期。如果IAM能够快速规模化,DocuSign将从“工具型公司”迈向“平台型公司”。

其次,AI是战略加速器。不同于其他SaaS公司仅在营销中强调 AI,DocuSign已经将AI功能嵌入协议生命周期管理中,提升效率与粘性。这类AI应用场景天然贴近客户需求,形成更强的商业化兑现可能性。

再次,盈利质量与资本回报。虽然EPS较去年同期下滑,但公司现金流强劲,仍在积极回购股票。说明其战略选择是“用现金回报股东,同时继续投入新增长点”。这种平衡模式或许意味着短期利润率承压,但长期增长潜力加大。

风险在于:IAM 市场仍处于培育期,客户教育成本高;同时 AI 能否形成持久壁垒,取决于产品迭代速度与竞争态势。如果市场对 IAM/AI 渗透速度的预期过快,未来可能带来波动。

估值总结

总体来看,本季财报展现了 增长超预期、盈利承压但现金流稳健 的特征。DocuSign 当前 P/E 仅在 14 倍左右,较 SaaS 行业平均水平存在明显折价,市场或仍在“低估 IAM+AI 平台化潜力”。

从估值角度出发:

若 IAM 渗透率能持续兑现,DocuSign 有望迎来估值扩张。

若盈利能力无法恢复,市场可能继续给予“价值型 SaaS”折价。

我们认为,当前价位仍适合中长期观察布局,特别是对看好协议管理与 AI 场景落地的投资者而言。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-09-06各方面数据都好,唯独净利润太低点赞举报