2025学习笔记之145 - 博通Broadcom财报

博通是一家全球领先的半导体与基础设施软件解决方案提供商,主要业务涵盖2个方面:

半导体解决方案:包括网络设备、服务器存储、宽频、无线通信、工业与其他应用。

基础设施软件:通过收购 VMware 等公司,拓展至云计算、虚拟化、安全与企业 IT 管理等领域。

博通的产品广泛应用于数据中心、云计算、5G、AI、企业网络、存储、无线通信等关键领域,是全球科技基础设施的重要支柱。妥妥的大厂。

看到 $博通(AVGO)$ 发布财报了,盘前就已经涨势喜人,昨晚提前埋伏了Call的朋友们,恭喜你们吃到大肉了啊 [财迷]

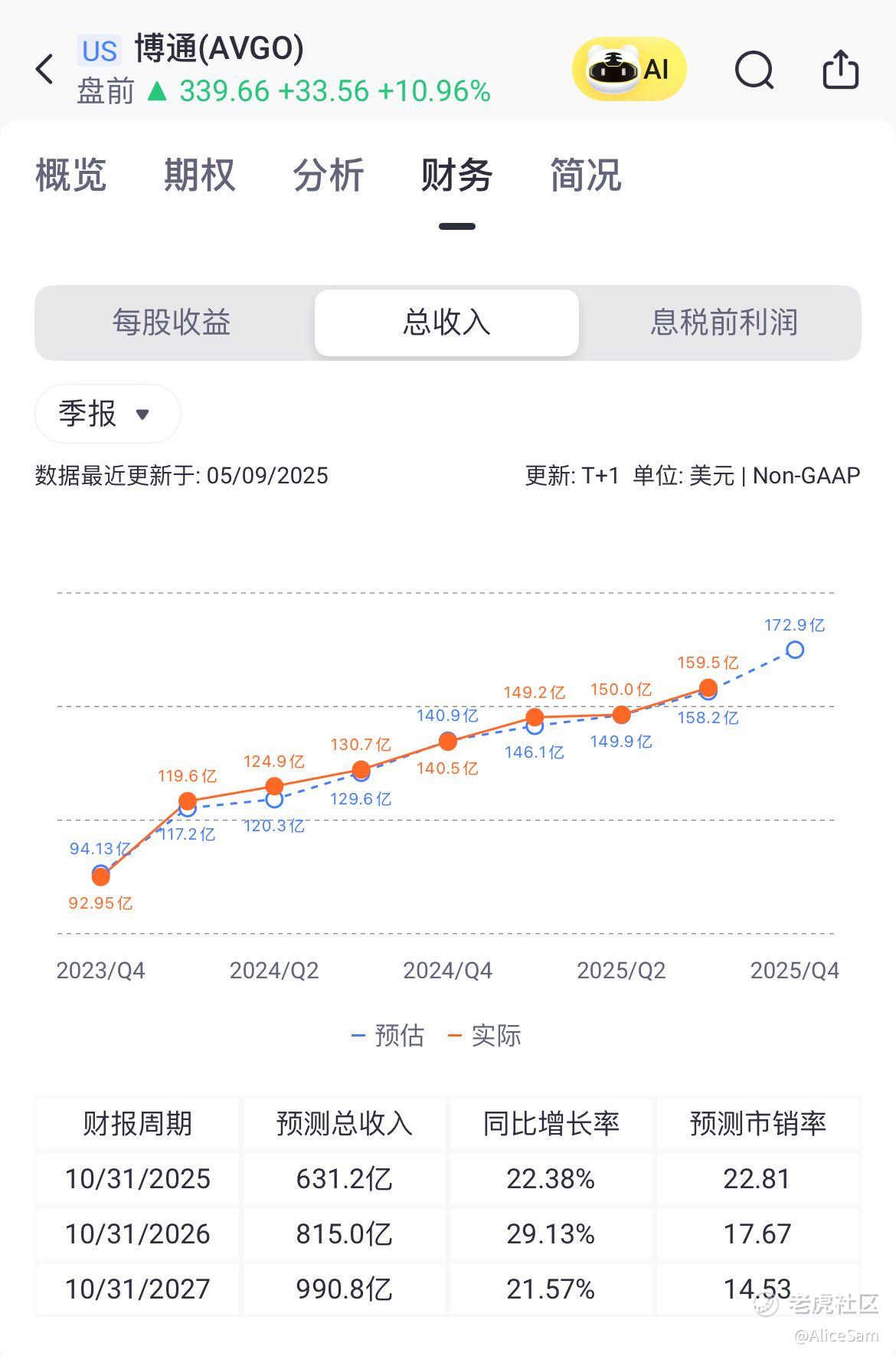

他们这次财报亮点不少,首先他们的总体业绩表现非常牛, 营收159.52 亿美元,同比增长 22%,优于市场预期的 158.3 亿美元。

这个季度调整后 EPS每股收益为1.69 美元,同比增长 36%,优于预期的 1.65 美元。从我们老虎个股的财务页面上看,他们的季度成长曲线是非常美的,一个季度一个季度的往上攀爬。

GAAP 净利润41.4 亿美元,去年同期为亏损 18.75 亿美元。NonGAAP 净利润:84.04 亿美元,同比增长 37%。调整后 EBITDA:107.02 亿美元,占营收的 67%,同比增长 30%。 自由现金流70.24 亿美元,同比增长 47%,占营收比重达 44%。

2. 如果分业务营收来看,也都是在增长的。

他们的AI 业务成为增长引擎,AI 是本季财报的最大亮点:

AI 相关营收:52 亿美元,同比增长 63%,占总营收约 33%。

AI 加速器:定制化 AI 加速器需求强劲,客户持续加码投资。

Q4 展望:预计 AI 半导体营收将进一步增长至 62 亿美元,连续第 11 个季度实现增长。

CEO Hock Tan 表示:“AI 加速器、网络与 VMware 是推动本季营收创新高的三大动力。”

财务结构与现金流表现也是非常不错, 现金与等价物约107.18 亿美元,环比增长。 资本支出1.42 亿美元,资本开支控制良好。 自由现金流70.24 亿美元,创历史新高。股东回馈Q3 向股东返还 27.86 亿美元,包括 现金股息 每股 0.59 美元。虽然暂无新回购,但维持强劲分红政策。

未来展望与指引方面, Q4 FY2025 指引营收预期约 174 亿美元,同比增长 24%,高于市场预期。 调整后 EBITDA预计仍维持在营收的 67%。管理层强调 AI 半导体业务将在 FY2026 迎来“显著改善”,暗示客户订单能见度提升,AI 投资周期延续。

他们的主要风险因素有下面这些:

1. 高负债结构:长期债务仍高达 628 亿美元,利息支出较大,需持续关注利率变动与再融资风险。

2. VMware 整合进展:虽然 VMware 贡献营收增长,但整合成本与协同效应兑现仍需时间。

3. AI 竞争格局:面对 NVIDIA、AMD、英特尔等强劲对手,博通需持续保持技术领先与客户粘性。

4. 客户集中度:大型云服务商(如 Google、Meta、Amazon)为主要客户,订单波动可能影响营收稳定性。

博通(Broadcom, AVGO)的 AI 战略近年来已成为其增长的核心驱动力,尤其在 FY2025 Q3 财报中表现尤为突出。以下是对其 AI 战略的系统性梳理:

一、AI 战略核心定位:基础设施型 AI 赋能者

博通并不直接参与训练大型语言模型(如 OpenAI、Anthropic),而是专注于为这些 AI 模型提供底层硬件与软件基础设施,其战略可归纳为三大支柱:

1. 定制化 AI 加速器(Custom AI Accelerators)

博通为超大规模云服务商(Hyperscalers)如 Google、Meta、Amazon 提供定制化 AI 芯片(ASIC),用于训练与推理任务。

这些芯片通常具备高能效比、低延迟、可深度定制等优势,满足客户对 AI 工作负载的特定需求。

CEO Hock Tan 在财报中指出:“AI 加速器是本季营收创新高的关键。”

2. AI 网络基础设施

博通是全球领先的网络交换芯片(如 Tomahawk、Trident 系列)与光电互连解决方案提供商。

AI 模型训练需要大规模 GPU/TPU 集群互联,博通的高速网络芯片(如 800G 以太网)成为关键组件。

其网络芯片广泛部署于 NVIDIA DGX、Google TPU Pod、Meta AI 集群等系统中。

3. AI 软件与虚拟化平台(VMware)

通过收购 VMware,博通获得了 AI 工作负载调度、虚拟化、安全与多云管理能力。

VMware 的 Tanzu、vSphere 等平台可支持 AI 模型在私有云与混合云中的部署与管理。

博通强调 VMware 是推动本季营收增长的第三大动力。

二、AI 业务增长数据(FY2025 Q3)

三、客户与生态系统

博通的 AI 客户主要集中在全球前五大云服务商(Hyperscalers),包括:

Google:TPU 相关 ASIC 与网络芯片

Meta:AI 推理加速器与网络交换芯片

Amazon AWS:定制芯片与 VMware 云平台

Microsoft Azure:AI 网络基础设施

腾讯/阿里/百度:部分网络芯片与 VMware 解决方案

此外,博通也与 NVIDIA、AMD 等 GPU 厂商形成互补关系,为其提供网络互连与存储控制芯片。

四、战略优势与挑战

优势:

与 Hyperscalers 深度绑定,客户粘性强

定制化芯片设计能力领先

网络与存储芯片生态完整

VMware 提供软件层协同

挑战:

面临 NVIDIA 自研 DPU、Meta 自研 ASIC 的潜在替代风险

高度依赖少数大客户

AI 芯片毛利率可能低于通用产品

VMware 整合成本与文化融合仍需时间

博通的 AI 战略并非“造模型”,而是“造基础设施”。它通过定制芯片、网络互连与虚拟化平台,构建起 AI 时代的“数字高速公路”。在 AI 基础设施投资持续扩张的背景下,博通有望成为最稳定、最具现金流的“AI 水管工”。

博通 FY2025 Q3 财报展现出强劲的成长动能,尤其是 AI 半导体业务的爆发式增长,已成为公司营收与利润的核心引擎。管理层对 Q4 与 FY2026 的乐观展望,进一步强化了市场对其 AI 战略的信心。尽管面临高负债与整合挑战,但凭借稳健的现金流、强大的客户基础与技术实力,博通有望在 AI 基础设施浪潮中持续受益。

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·2025-09-061点赞举报

- Lydia758·2025-09-05阅点赞举报