拨开迷雾探寻腾讯的真实盈利数据(四)-终版

由于腾讯财报中,跟盈利相关的指标过多,比如经营利润、净利润、调整后净利润、自由现金流等,怎样评估计算腾讯的盈利,能更好的反映腾讯的主营业务盈利能力,一直是很多腾讯股东关注的重点。

关于这个问题,前几年我写过三篇相关的文章:

拨开迷雾探寻腾讯的真实盈利数据

拨开迷雾探寻腾讯的真实盈利数据(二)-引入核心净利润

拨开迷雾探寻腾讯的真实盈利数据(三)-净自由现金流

随着不断的学习,群友探讨,关于上面这个问题,我的认知也在不断的提升,之前的几篇文章也有一些值得推敲和完善的地方,所以今天再发一篇更新下我的看法。

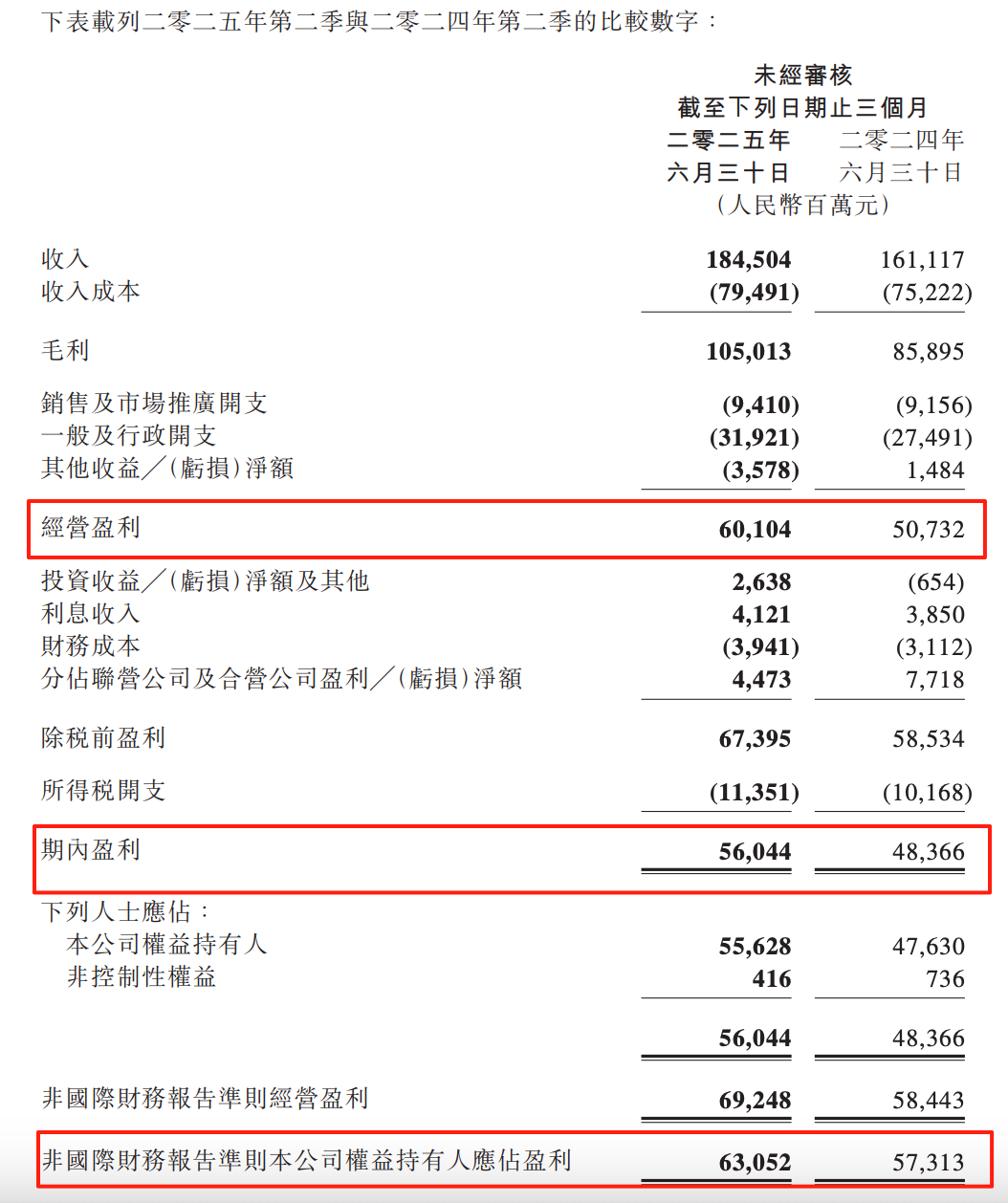

先简单回顾下腾讯财报几个利润相关指标的局限性:

经营利润:包含了其他收益/(亏损)净额,也就是包含了补贴、退税以及其他一些项目。

净利润:包含投资收益、利息收入、利息支出、股息收入、联营/合营公司盈利(亏损)、捐款、商誉减值、无形资产减值等。

调整后净利润:不包含投资收益,但股份薪酬、无形资产摊销、减值拨备均未计入成本。

自由现金流:最近一年腾讯大幅提高了AI相关的资本支出,导致自由现金流波动非常大,短期来看已经不太能反应主营业务盈利能力。

如上所述,财报中的经营利润,净利润,调整后净利润,自由现金流,用来评估腾讯核心主营业务的盈利能力,或多或少有些不完美的地方。

所以我的评估方法依旧是-核心净利润,核心净利润的逻辑,之前这篇文章具体阐述过:拨开迷雾探寻腾讯的真实盈利数据(二)-引入核心净利润

但是今天这篇对上篇进行了一些调整和完善。

上篇文章采用的计算方法是:

核心净利润=毛利-两费-所得税

本篇调整的地方是:

核心净利润=毛利-两费+股份薪酬-所得税

很明显,主要区别就在于腾讯授予员工的股份激励,到底算不算成本,应不应该加回。

之前我认为腾讯的股份激励,虽然没有现金流出,但依旧是一种成本,因为公司增发了股份,而股份本质上也等同于现金,所以我认为股份激励需要算成公司的一种成本,而财报中已经把股份激励成本计算到了经营成本或者两费里,所以无需加回。

如果只是评估腾讯的主营业务盈利能力,我认为核心净利润=毛利-两费-所得税,这样计算是没有问题的,股权薪酬应该算成本。

但是我们计算腾讯的主营业务盈利,最终目的一般是为了计算腾讯的估值,从估值的角度,股份激励是否应该计入成本,值得商榷。

原因是,腾讯发给员工的股份激励,是通过增发股份的形式发放的,股份激励会导致总股本增加,从而导致市值增加,而市盈率=市值/核心净利润,也就是腾讯发给员工的股份激励成本,已经通过市值增加的形式,在市盈率上表现出来了。如果把股份激励计入成本,那么在计算市盈率时,会有重复计入成本的问题,所以在计算市盈率时,我倾向于把股份激励成本从成本中扣除,也就是核心净利润=毛利-两费+股份激励-所得税。

上面的逻辑说明有点拗口,但换个角度从现金的角度看,可能更容易理解,股份激励不涉及现金支出,所以理想情况下,核心净利润=毛利-两费+股份激励-所得税=公司赚的现金,用市值/赚的现金,大概意思就是按照当年赚的现金额计算,你把这家公司买下来,多少年能现金回本,也就是市盈率。

结论:

在计算腾讯估值,也就是市盈率的时候,我倾向于核心净利润=毛利-两费+股份激励-所得税,也就是股份激励不算作成本。

附:腾讯最近十二年核心净利润和调整净利润比较。

注:所得税率按18%固定值预估计算。

从上面表格看:

2024年腾讯核心净利润1832.8亿,按7.15的汇率计算,大约是256.3亿美元;调整净利润2227亿,大约是311.5亿美元。

2025年上半年腾讯核心净利润1148.9亿,大约是160.7亿美元;调整净利润1243.8亿,大约174亿美元。

如果全年核心净利润增速按25%预估的话,25年腾讯核心净利润大约320亿美元;调整净利润增速按15%计算的话,25年调整净利润大约360亿美元。

估值:

腾讯当前股价605.5港币,按今年的回购规模,年底总股本大约91亿股,市值大约55100亿港币,按当年7.8的汇率计算,大约7064亿美元。

按今年320亿美元的核心净利润计算,市盈率大约22倍;按今年360亿美元的调整净利润计算,市盈率大约19.6倍。

腾讯二季度末,上市和非上市公司公允值一共10566亿人民币,约1478亿美元,如果扣除这部分资产,再计算市盈率:

按按今年320亿美元的核心净利润计算,市盈率大约17.5倍;按今年360亿美元的调整净利润计算,市盈率大约15.5倍。

最后:

按上述核心净利润的计算方法,计算腾讯主营业务的盈利能力和估值,我个人认为是最接近真实状态,是一种更保守的计算方式,具备更高的安全边际。

调整后净利润因为没有计入无形资产摊销、减值拨备成本,计算出来的利润一般都比核心净利润略大10%左右,但是我认为也是有参考价值的,或者也可以使用的。

毕竟如果考虑上腾讯规模巨大的投资业务贡献的利润和现金,腾讯给股东创造的价值远大于核心净利润,所以调整净利润虽然比主营业务的盈利数据要高,但是考虑到整体业务创造的利润和价值,调整净利润也并不会过于夸大腾讯的价值。

总而言之,对于腾讯这种护城河比较深的顶尖公司,模糊的准确比精确的错误更重要。保守点可以按核心净利润来估值,放松一点安全边际,用调整净利润来估值也无伤大雅。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·2025-09-081点赞举报

- harveyh·2025-09-0711111111111点赞举报