逆势增长并双重派息,安能物流或进入上涨加速期

自2022 Q4基本面触底反转以来,安能物流股价3年涨幅约3倍,是同期交运物流板块最炙手可热的公司之一。我自去年初买入并持有安能股份以来,投资回报虽称不上暴利,但期间股价震荡上行,持有体验不错。

9月4日、5日两个交易日, $安能物流(09956)$ 分别上涨10.61%和5.95%。安能股价已站上43个月以来的最高点,股价上升通道再次打开!

在上半年零担快运行业内卷加剧的大背景下,部分同行亏损加深。但安能物流不仅“独善其身”,多项经营数据还创同期历史新高!没有辜负我的信任。

在上月发布的2025年中报中,安能物流透露了首次实施中期派息并分派特殊股息的消息。这样一家成长与派息兼具的企业,价值究竟几何?下面我来解析下安能的经营“秘诀”。

01安能物流秉承高质量发展,是快运行业“反内卷”的代表

经历了7-8年平稳发展的零担行业今年明显有些不平静。大集同运、融辉物流、兴满物流起网+顺心参股德坤,俨然有了2018年快运“百家争鸣”的味道。

因入局企业增加,少数过于“敏感”的零担巨头们开始采用降价揽件的方式,拱卫自己的份额。

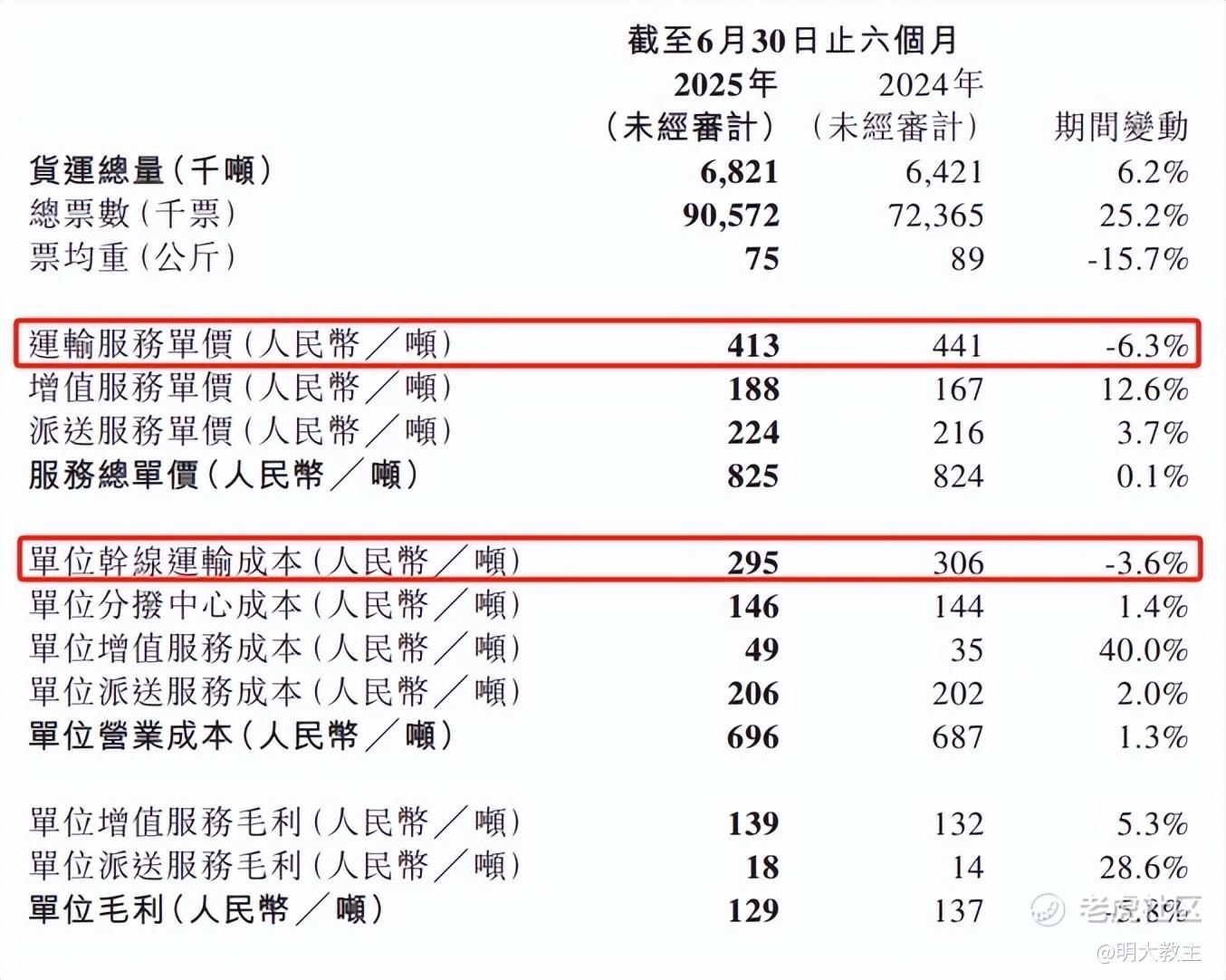

(安能物流中报)

上半年安能物流运价虽同比下降6.3%至413元/吨,可从“服务总单价”的角度来看,安能物流同比还有0.1%的上涨。安能物流不仅没参与快运行业的“价格战”,还是行业反内卷的标杆企业之一。

安能物流的经营口号一直是“利润与品质并重的有效规模增长”。H1安能物流遗失率仅有0.02票/十万票;投诉率28票/十万票,同比减少46%;平均运单时长下降5.3%至64小时内;时效兑现率由去年中期的73.5%升至76.3%!高质量发展决定了安能物流必然不会走价格内卷之路。当然,另一个视角来看,价格战的本质考验的是企业的成本能力,若论成本控制能力,安能也并不怯场。

上半年安能物流干线运输成本295元/吨,同比下降3.6%。期间安能物流经营成本占营业收入的比重为84.36%,低于德邦94.67%的水平。上半年安能物流毛利率为15.64%,只较去年同期下降1.06个百分点,亦优于可比同行毛利率表现。

6月份以来,或因发起价格战的快运成本支出高于收入,亦或是迎合行业“反内卷”的号召,零担快运行业价格战稍停。

快递行业中,浙江义乌已于7月下旬启动涨价机制,快递底价从1.1元涨至1.2元;8月5日起,广东省快递底价整体上调0.4元/票,均价涨至1.4元以上;9月份以来,多家快递企业上调了京津冀等北方地区的派件服务费。快运行业或与有荣焉。

伴随各地物流“反内卷”举措逐步落地,可以预见的是,下半年安能物流各项经营数据将有所回暖。

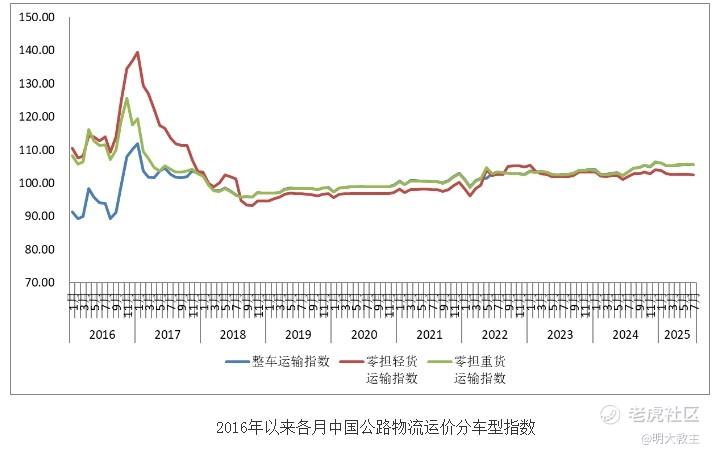

(中国物流与采购联合会)

7月份国内快运平均价格有所回升,“中国公路物流运价分车型指数”零担轻货指数也已企稳,叠加成本控制、网络覆盖等能力的不断增强,预计安能物流H2毛利率会有一定修复。

截至6月末,安能物流有81家自营分拨中心,超38000个货运合作商/代理商(较一季度末再增加约2000个),约10200辆干线运输车辆。安能物流乡镇覆盖率升至99.6%,终端派送能力大幅增强。

小票快运模式与快递相似,二者之间的服务边界也越来越模糊。今年“6·18”期间,安能物流成为抖音特邀物流合作伙伴。

安能物流对内增设物流基础设施,对外拓展合作边界。在上半年行业竞争加剧的情况下,安能物流终端客户数量增至680万个,较去年同期增长约100万。货量同比增加6.2%至682万吨。

(安能物流财报)

因货重、票件数量增长,安能物流营业收入同比增长6.4%至56.25亿元。

(引航咨询)

引航咨询发布的《2025中国零担排名解读》显示,国内零担快运TOP 5企业占快运TOP 10企业总收入的82%,占TOP 10企业份额的65.5%。快运行业头部玩家份额集中度再次提高。

(引航咨询)

国内TOP 50零担企业集中度较2023年提升1.9%,不过也只占零担市场总规模的11.9%。

而美国以联邦快递为首的零担TOP 10企业市场占有率高达98%,相比之下我国头部快运企业份额集中度还有大幅提升空间。

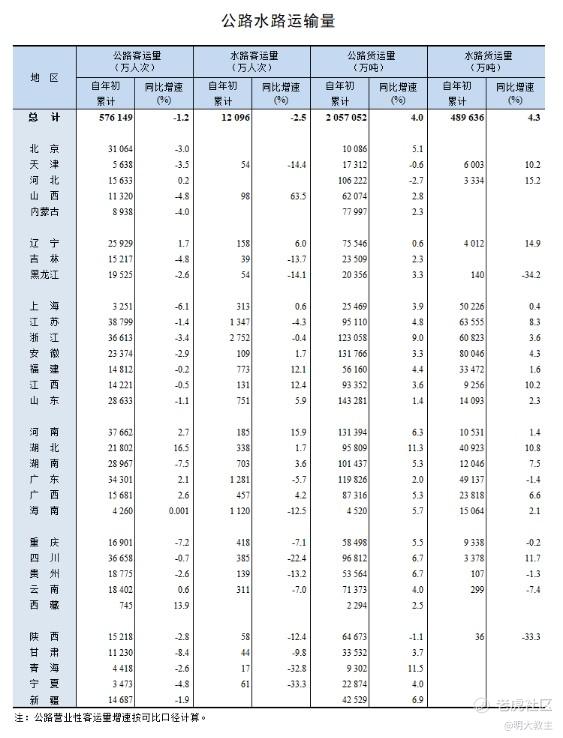

(交通运输部)

虽暂无零担快运行业规模的官方数据,但根据交通运输部发布的信息,上半年我国公路货运量达205.7亿吨,同比增长4%,整体增速平稳,行业正逐步趋向存量竞争。在这一背景下,安能物流并未盲目追求规模扩张,而是保持自己运营精细度、成本控制能力之上,选择了一条更具差异化的竞争路径:推动品牌破圈,提升认知价值。

8月23日至24日,安能物流于长沙橘子洲头举办“安能 ANE 物流狂欢节”,以行业领导者的姿态,强化“物流人”在社会发展中的重要角色,增强品牌在客户心中的认同感。在普遍以价格和成本为主导的物流行业中,安能试图通过品牌建设开辟新的增长极。相较于易被模仿的价格策略,品牌认知壁垒一旦建立,便更具可持续性和竞争力,难以被轻易颠覆。

我认为,在行业规模仍保持增长的背景下,安能物流将凭借覆盖面、品牌效应放大马太效应,推动市占率不断提升。

02 打强“3300王牌产品”,安能以数智化拔高产品竞争力

安能物流“3300”产品即为电商、中小微、个人客户提供3-300公斤段高质量、高性价比的运输服务,并在全国范围内免除电商仓、保税区、会展中心、偏远乡镇等特殊区域加收费。安能“3300”产品不但起运费用实惠,续重费用也不贵。这是其他终端运力、覆盖率不足的快运企业暂无法比拟的优势。

上半年,安能物流迷你小票(70公斤以下)/小票(70公斤至300公斤)货量分别增长了23.9%和14%。

单季安能承运总票数达9060万票,同比增长25.2%!“3300产品”占比增加有效促进增值服务收入增长。

(安能物流财报)

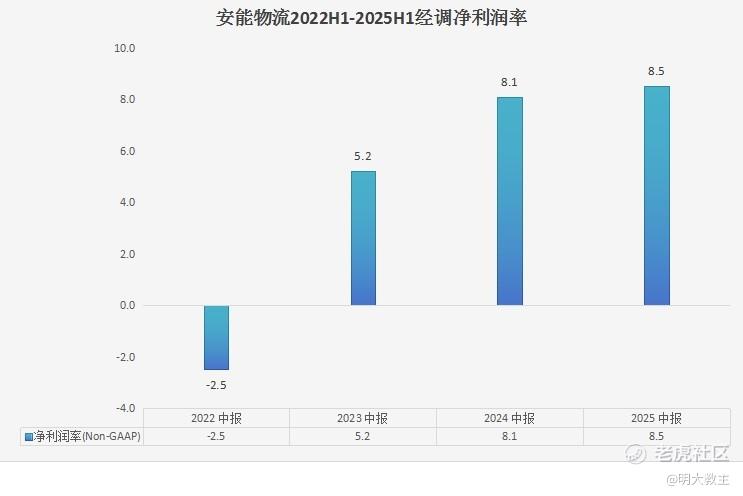

上半年安能物流净利润同比增长7.5%至4.2亿元,净调净利润同比增长10.7%至4.76亿元,经调净利润率升至8.5%,再创历史最好成绩。

(安能物流财报)

外形标准化程度高的小票占比多,为推动数智化提供了“诸多便利”。当前,安能的数智化建设已经贯穿产品“收转运派签”各个环节。

在终端门店端,除了门店数字地图外,我们也在物流节上的“超级门店”看到了多机协作通用人形机器人“小能”与AI数字人“运宝”。

其中机器人“小能”具备语音交互、实时查询等功能,给大家展示了未来物流的冰山一角。AI硬件数字人“运宝”已赋能安能的经营、管理等多个场景。“运宝”拥有语音交互、实时查询、智能报价与轨迹追踪等多种功能,可为客户提供“一句话解决物流需求”的高效服务,降低管理成本的同时又能为客户提供智慧物流的便捷体验。

在分拨销量及承载能力提升上,安能持续推动自动化流水线设备上新。去年安能在杭州萧山分拨中心和郑州分拨中心试点“自动化分拨流水线”,取得了不错的收效。郑州分拨中心采用自动分拨系统后,卸车人效提升21%,发车晚点次数减少了75%。今年安能已在更多分拨中心投入自动化流水线。

今年投资者调研会上,在安徽分拨中心出现了“九识”无人运输车,表示其也在探索无人运输车在重货/非标件的应用。

安能物流还抓住汽车“以旧换新”的窗口期,加快更新运营成本较高的汽车。安能物流Q1上线约20台拥有智能辅助驾驶系统的重卡,试用近10台甲醇重卡;Q2安能再增添200余辆LNG重卡。预计下半年,安能物流还将增添200余辆智能重卡、100余辆电动重卡。明年安能置换重卡数量有望翻倍至800-1000台。

以往长途运输需要两个司机轮班开,以防疲劳驾驶。而具备智能辅助驾驶能力的重卡可减少一半驾驶员人力,对安能物流长期降本大有裨益。

03 盈利预期差显著,安能物流补涨逻辑强烈

至8月末,安能物流上涨仅个位数百分比。我想这一方面因为年内的热点板块是AI、机器人、创新药等科技板块,交运属传统行业,并不受热钱待见。另一方面是零担快运行业“内卷”加剧,机构担心竞争会侵蚀安能利润表现。

内卷最严重的Q2已过,安能依旧展现了不错的盈利能力。现行业“反内卷”呼声渐强,有助于交运物流行业盈利能力回升。安能物流等行业龙头存在不错的补涨机会。

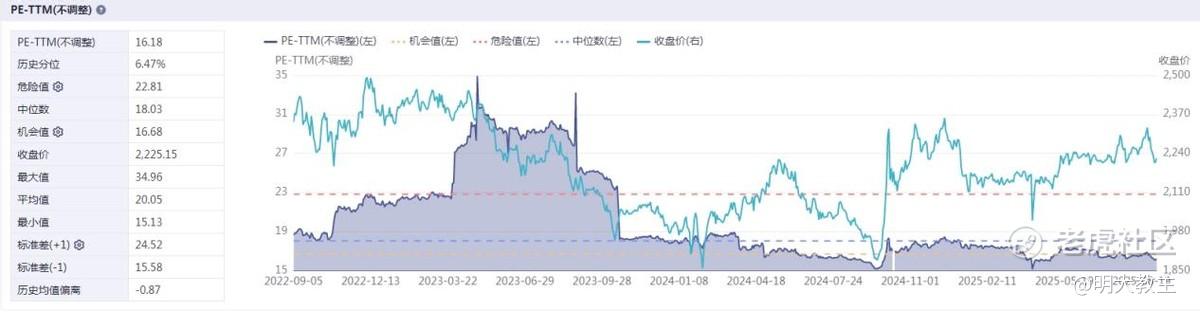

(iFind)

至9月5日收盘,申万交通运输行业PE(TTM)16.18倍,位于近3年6.47%的超低估区。

同日安能物流PE(TTM)约13.49倍。不过相较于同行们PE(TTM)15至20倍的水平,经营韧性更强的安能物流明显更低估。

安能物流还宣布了0.1572港币/股的中期股息(10月10日前后分派)以及0.0393港币/股的特殊股息(12月12日前后分派)。若安能物流年报期还能分派0.1572港币/股的股息,以9月5日收盘9.61港元/股推算,安能物流股息率将达到3.68%!

值得注意的是,董事长秦兴华今年多次在8港元/股至8.5港元/股之间增持,说明其对安能物流的“性价比”也相当认可。

摩根士丹利在9月3日发布的研报中预测,安能物流在2025至2027年每股收益将分别达到0.81元人民币、0.89元人民币和1.04元人民币。按5日收盘价9.61港元推算,安能物流PE还不到12倍。

(摩根士丹利)

摩根士丹利给出安能物流今年的目标价11.7港元/股。安能股份上周虽上涨16.73%,报收9.61港元/股,但较摩根士丹利11.7港元/股的中性假设目标价尚有21%的距离。更何况今年是公认的牛市。安能物流本就成长与派息兼具,又适逢物流行业反内卷+美联储降息双重利好背景……现安能物流多头走势已成,我大胆推测,公司即将进入上涨加速期!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。