港股IPO | 禾赛科技:纳斯达克已上市的全球激光雷达龙头开启招股

作者 | Steve

设计 | Tian

一、发行情况

二、财务情况

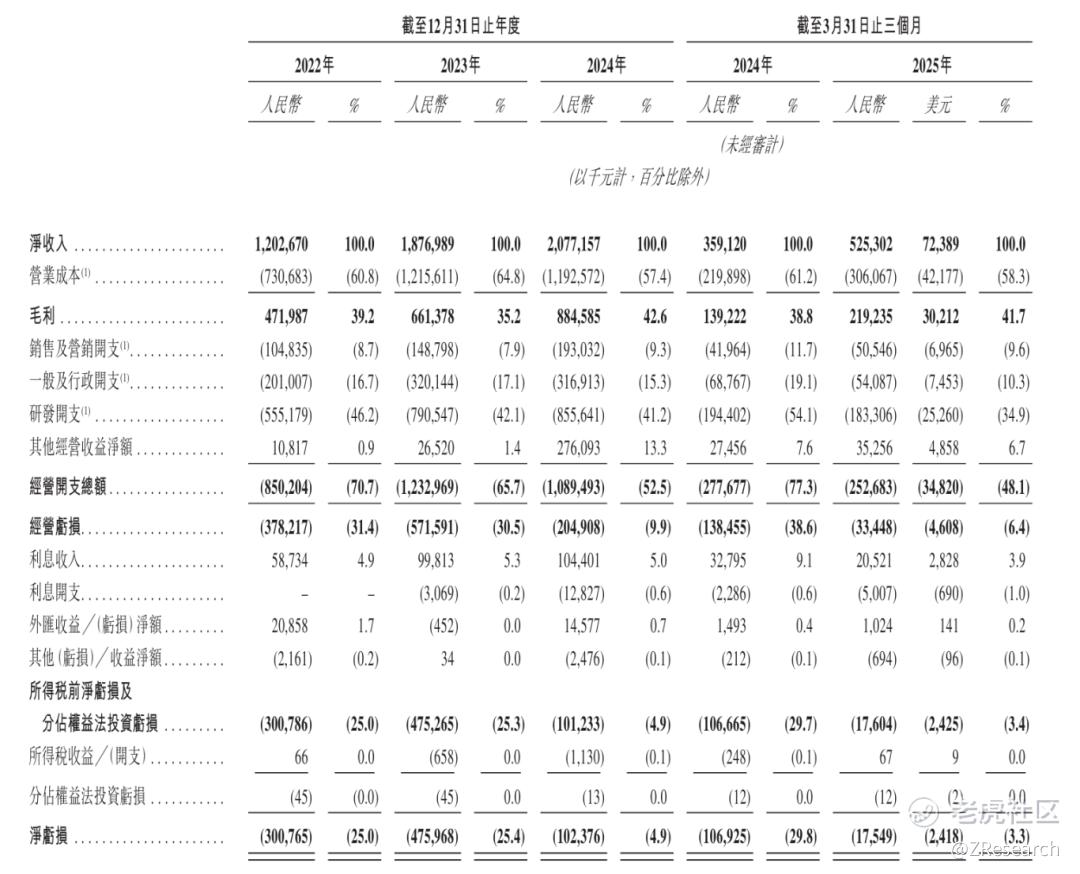

营收快速增长:2022-2025Q1,公司营收分别为12.0亿元人民币、18.8亿元人民币、20.8亿元人民币和5.3亿元,其中2024年和2025年半年度同比增速为10.7%和46.3%;收入快速增长的原因主要是ADAS及机器人激光雷达产品的出货量增加致使激光雷达的销量增加,带动收入上升。最新披露的25年半年报数据,公司营收12.3亿元,同比上升50.6%。

毛利率水平行业领先,亏损收窄,经调整净利润扭亏为盈:2022-2025年Q1,公司毛利为4.7亿元、6.6亿元、8.8亿元人民币和2.2亿元人民币;同期毛利率为39.2%、35.2%、42.6%和41.7%。相同期间公司净亏损为3.0亿元、4.8亿元、1.0亿元和0.18亿元。值得一提的是公司2024年和2025Q1的经调整净利润为0.14亿元和0.01亿元,实现正向盈利。前期大幅亏损的原因为包括研发开支、销售开支、行政开支在内的经营开支大额支出。最新25年半年报显示,净利润已经实现扭亏为盈,实现净利润0.27亿元。

研发费用上升:2022-2025年Q1研发费用分别为5.6亿元、7.9亿元、8.6亿元和0.25亿元,费用率为46.2%、42.1%、41.2%和34.9%。

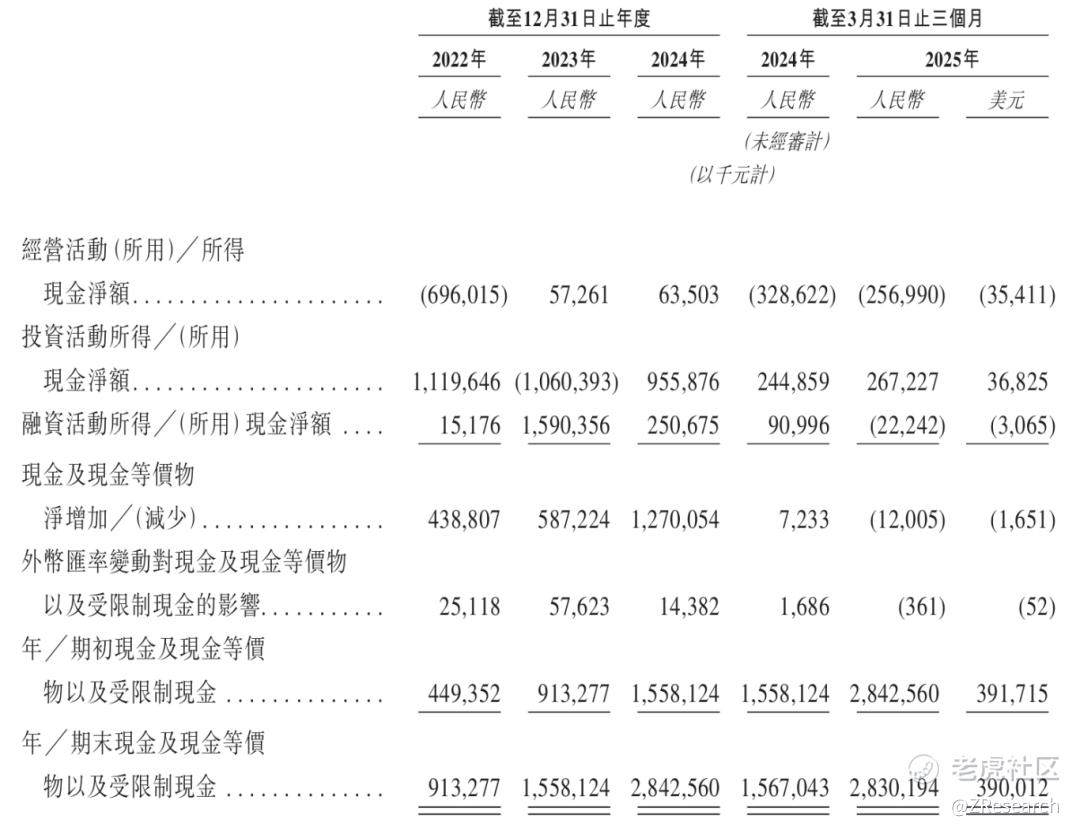

现金流情况:2024年末公司已经获得正向经营活动现金流,为0.64亿元,说明公司经营情况已经改善,2025Q1经营活动现金流为-2.57亿元,主要原因为季节性因素,公司需于每年的第一季度支付年度花红及向供应商结清更多的付款。2025Q1末公司账户剩余现金及现金等价物28.3亿元,现金充足。

三、综合评估

市值

市值:343.50亿港元

估值

根据灼识咨询的数据显示,按收入计,于2022年、2023年及2024年禾赛科技均为全球第一大激光雷达供应商。

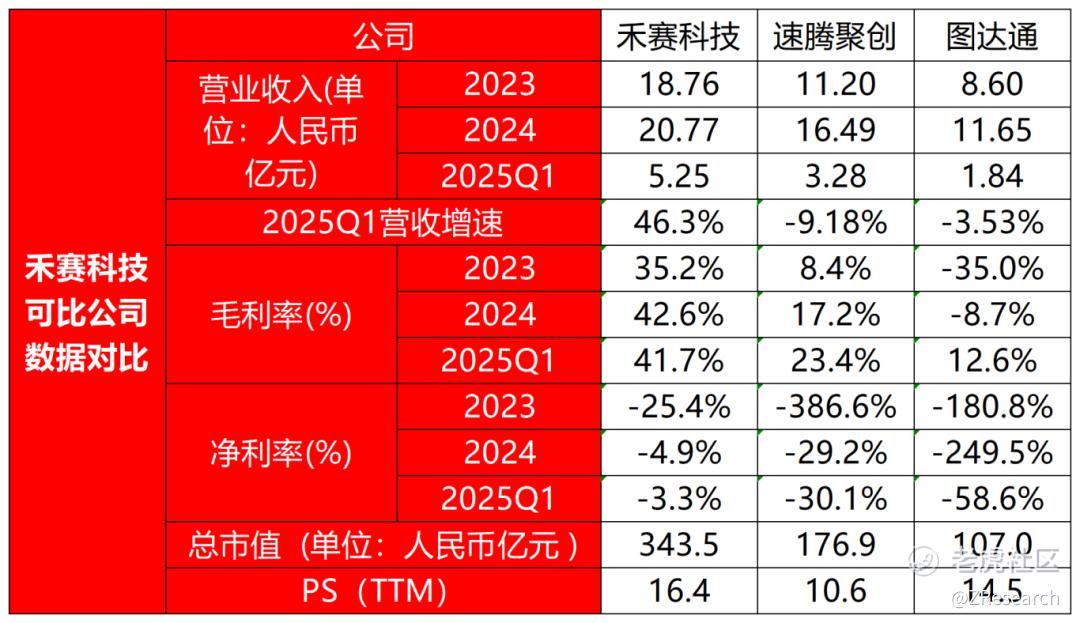

本文选取速腾聚创和图达通(Seyond)作为可比公司。前者已经在港股上市,后者已经向港交所递交招股说明书。

速腾聚创:2014年成立于深圳,聚焦智能激光雷达系统,以硬件、软件与芯片技术闭环为核心,产品覆盖乘用车、机器人等领域。2024年获乘用车及 ADAS 激光雷达市占率第一,合作全球30家整车厂,是唯一覆盖多技术路线产品矩阵的激光雷达品牌。

图达通:成立于2016年,是全球图像级激光雷达解决方案提供商,核心产品有超远距激光雷达猎鹰、远距离激光雷达灵雀E,主攻自动驾驶与智能交通领域。其与蔚来、英伟达等龙头合作紧密,虽2023年全年市占率19%居第三,但仍属行业第一梯队。

从营收来看,禾赛科技营收规模领先且增长强劲,2024年营收20.77 亿元,2025年第一季度达 5.25 亿元,同比增速46.3%,显著优于可比公司,禾赛科技营收增长的稳定性和成长性更突出,而速腾聚创与图达通在2025 年第一季度均出现营收环比或同比下滑,增长韧性稍弱。最新披露的25年半年报数据,公司营收12.3亿元,同比上升50.6%。

从盈利能力上看,禾赛科技的毛利率稳定在40%左右,显著优于另外可比公司,盈利能力上,三家公司的净利率均为负数,尚未盈利,但是禾赛科技的亏损幅度最小,即将为正。25年半年报已经实现扭亏为盈,净利润为0.27亿元。

从估值上看,由于三家公司均未盈利,所以采取市销率估值对比,禾赛科技估值考虑港股上市市值和25年Q1收入为5.25亿元,以及当天最新汇率,计算PS为15X,速腾聚创选取最近一个交易日港股市值和PS数据。市值角度,禾赛科技的PS显著高于另外两个可比公司,同时,美股最新市值约为271亿元人民币,而港股的发行市值为343亿港元,折合人民币314亿元,相差较大,估值较高,价格较贵。

上市团队

公司的上市保荐人为中金公司、国泰君安国际、招银国际。

中金历史上作为保荐人共参与210个项目,暗盘91家公司上涨,93家公司下跌,26家公司平盘,破发率为44.29%;上市首日97家公司上涨,83家公司下跌,30家公司平盘,破发率为39.52%。

国泰君安国际历史上作为保荐人共参与69个项目,暗盘39家公司上涨,10家公司下跌,20家公司平盘,破发率为14.49%;上市首日44家公司上涨,15家公司下跌,10家公司平盘,破发率为21.74%。

招银国际历史上作为保荐人共参与50个项目,暗盘24家公司上涨,18家公司下跌,8家公司平盘,破发率为36.00%;上市首日30家公司上涨,12家公司下跌,8家公司平盘,破发率为24.00%。

超额配售权

公司此次发行有超额配售权,稳价人为中金、国泰君安国际、招银国际。

发售量调整权

公司此次发行有15%的发售量调整权。

回拨机制

此次禾赛科技使用的是回拨机制B:公开发售固定10%,当国际配售不足额,则回拨15%。

截至发稿时间,禾赛科技已超购56.18倍。

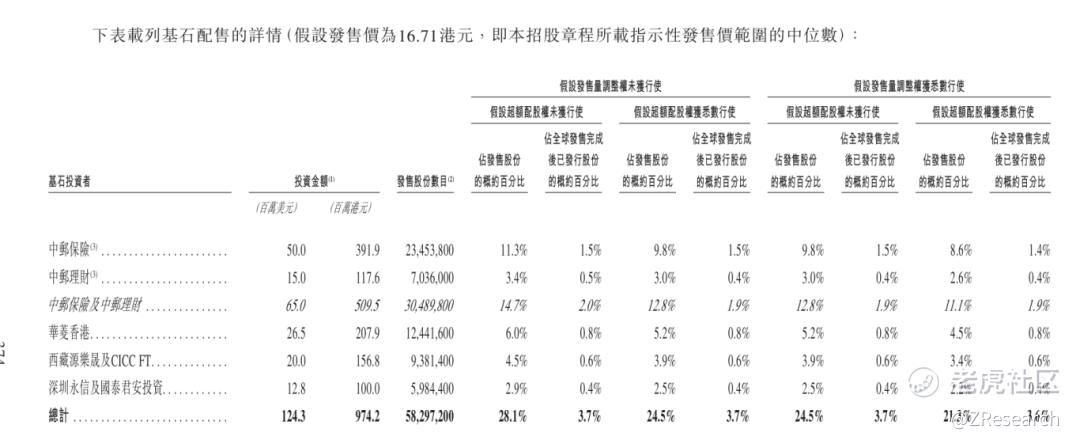

基石投资者

此次发行共有6名基石投资者分别是Commando Global Fund(丁莹先生)、Grab Inc,HHLR Advisors, Ltd、泰康人寿、宏达集团和WT Asset Management,累计认购5,059,820股股票,认购金额约为1.48亿美元,约占此次全球发售股份的29.76%,及紧随全球发售完成后已发行总股份的3.36%(假设超额配售权和发售量调整权未获行使)。

此次IPO前融资

在港股IPO前,公司历史融资次数较多,参与的机构投资者众多,有小米、百度、美团、CPE、中信、高瓴资本等,D轮融资后公司估值约为20亿美元;公司曾于2023年2月9日在纳斯达克上市,代码为HSAI,首次公开发售,公司以发售价每股美国存托股份19.00美元出售10,000,000股美国存托股份(相当于10,000,000股B 类普通股),所得款项净额为约1.75亿美元,截至2025年9月9日,美股最新市值为38.1亿美元,折合人民币271亿元。

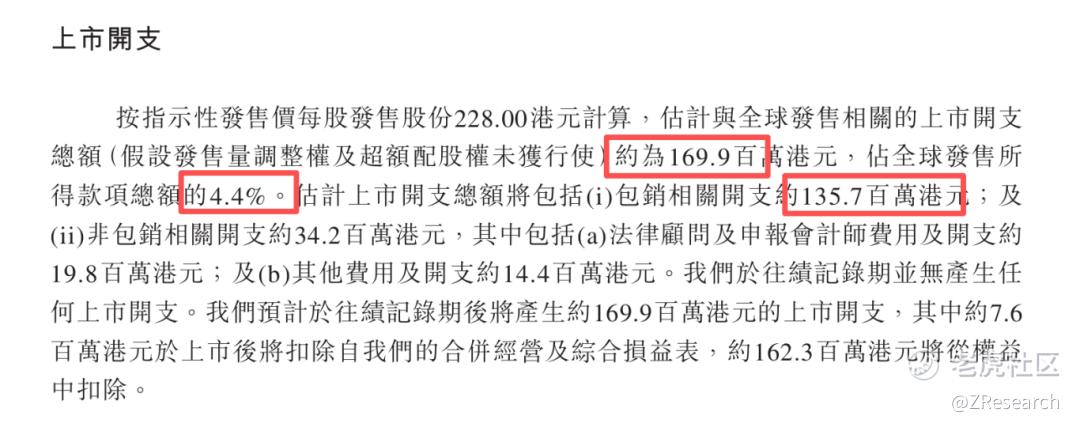

上市开支

按照此次发行价中位数16.71港元计算,预计公司港股上市的费用为1.70亿港元,预计将占全球发售所得款的4.4%,其中包销费用1.36亿港元。

四、是否打新分析

从公司基本面上看,禾赛科技作为激光雷达领域的头部企业,成立于2014年,业务覆盖全球,在行业内占据领先地位。从业绩表现看,2022-2024年营收从12亿增长至20.8亿,复合增长率超30%,2025年上半年营收12.3亿,同比大增50.6%,且在2025年上半年首次实现净利润2653万元,毛利率提升至 42%, 成功实现扭亏为盈,ADAS与机器人业务成为增长“双引擎”,机器人业务2025年Q2交付量同比暴涨743.6%。行业地位上看。2022-2024年均为全球第一大激光雷达提供商,细分市场里,ADAS和机器人应用领域也是遥遥领先,行业地位显著。

从本次的发行架构上看,此次发行共有6名基石投资者分别是Commando Global Fund(丁莹先生)、Grab Inc,HHLR Advisors, Ltd、泰康人寿、宏达集团和WT Asset Management,共认购29.76%,认购比例适中,说明机构投资者认可度较好;此次发行的保荐人为中金、国泰君安国际和招银国际,按过往战绩看,中金的大票还是比较靠谱的,国泰君安和招银国际虽然项目数量少,但是胜率较高。按照发行价228港元计算,公司此次募集资金净额约37.06亿港元,发行比例为11.3%,发行费用占比资金4.4%,占用较少。

市场情绪方面,近期A股市场处于震荡,港股市场表现良好,涨幅居前。在港股IPO市场,大行科工暗盘和首日均高开低走,首日涨幅最高触及51%;与之相比奥克斯电气直接破发,暗盘和首日均跌破发行价;与禾赛科技一同招股的还有健康160,会影响一波资金流出,虽然此次发行市值对比美股最新市值高估不少,但是好歹也是全球激光雷达龙头,讨论和曝光度少不了,截至发稿,禾赛科技已经超购60.4倍,感兴趣的小伙伴可以关注后几日的认购情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 说你逗你还真逗00·2025-09-10禾赛科技前景不错,要密切关注点赞举报