港股IPO | 健康160:无基石,负债较高,中国最大的数字医疗健康服务平台开启招股

作者丨Jackie

设计丨Tian

发行情况

财务情况

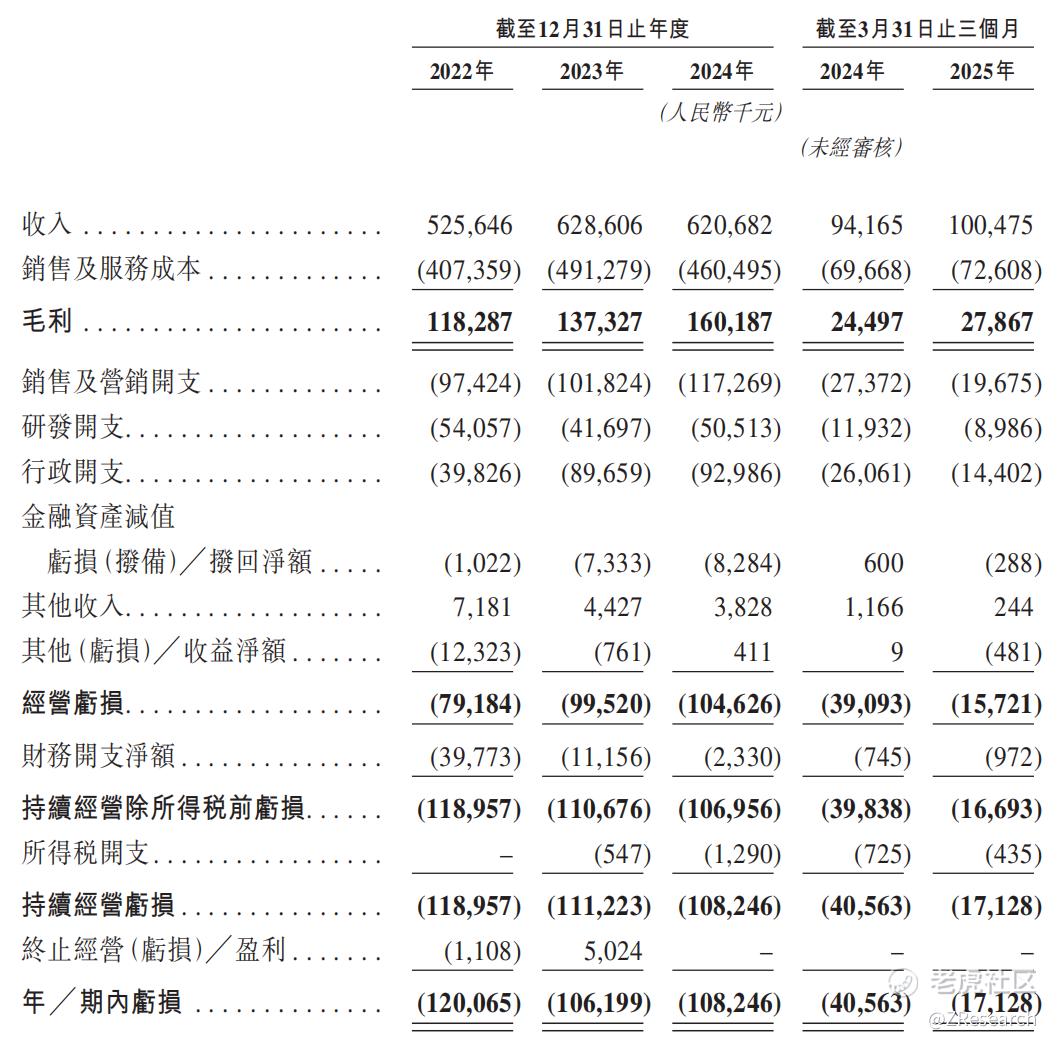

2022-2025Q1公司收入分别为5.3亿元、6.3亿元、6.2亿元和1.0亿元,其中近七成来自医药健康用品销售,其余三成来自数字医疗健康解决方案。2022-2025Q1公司营收同比增长率分别为19.6%、-1.3%、6.7%,增长势头明显放缓。2022-2025Q1公司毛利率分别为22.5%、21.8%、25.8%、27.7%。2022-2025Q1公司经调整净利润分别为-1.2亿元、-1.1亿元、-1.1亿元和-1712.8万元,经调整净利率分别为-15.6%、-5.7%、-5.1%和-7.1%,亏损的主要原因在于主营业务毛利率过低,以及为维持市场份额而持续高企的销售和行政费用。

2022年末,公司资产负债率曾高达319%,虽然此后有所下降,但2025年Q1期末仍维持在132%的高位,处于“资不抵债”状态。公司的现金流状况也持续紧张,其2025年Q1期末现金及现金等价物仅为6,844.7万元,但同期90天内需要偿还的贸易应付款项及应付票据就高达5836.7万元,短期偿债压力巨大。

综合评估

市值

40.0-50.0亿港元。

估值

本文选取京东健康、阿里健康、平安好医生、药师帮作为健康160的可比公司。

京东健康

京东集团旗下的互联网医疗健康平台,致力于打造以医药及健康产品供应链为核心、医疗服务为抓手、数字驱动的用户全生命周期全场景的健康管理平台。京东健康的业务主要包括医药健康产品销售和在线医疗健康服务,通过自营和第三方商家模式,向用户提供丰富的医药和健康产品。同时,公司还提供在线问诊、健康管理等服务,构建了“医+药”闭环生态。

阿里健康

阿里巴巴集团旗下的医疗健康旗舰平台,以“让医疗健康普惠可及”为使命,专注于医药电商、数字医疗、智慧医疗等领域。阿里健康的核心业务包括医药健康产品销售、在线医疗健康服务和数字医疗解决方案。通过淘宝、支付宝等平台,阿里健康积累了庞大的用户基础,并利用阿里巴巴的技术和生态优势,推动医疗健康行业的数字化转型。

平安好医生

中国平安集团旗下的互联网医疗健康平台,以“让每个家庭都拥有平安好医生”为愿景,构建了“医、药、险”相结合的健康管理生态系统,核心业务包括在线医疗、消费型医疗、健康商城和健康管理及互动。公司通过AI辅助的在线问诊系统,为用户提供智能分诊、辅助诊断和导诊服务。截至2025年6月,平安好医生已服务4亿用户,签约5万医生,累计14.4亿线上问诊数据。

药师帮

中国院外医药产业最大的数字化综合服务平台,致力于通过数字化手段赋能院外医药市场的参与者,包括药企、药品分销商、药店及基层医疗机构。药师帮的业务模式主要包括平台业务和自营业务,通过提供医药供应链服务、SaaS解决方案和数字化营销,提升医药流通效率。截至2024年,药师帮覆盖49.1万家药店及33万家基层医疗机构,月均活跃买家达43.3万家。

健康160在招股书中援引第三方机构弗若斯特沙利文的数据,称按2024年平台挂号数量、合作医院数量(含三级医院)、接入医护人员人数等指标计算,其为“中国数字医疗健康综合服务行业最大的数字医疗健康服务平台”,这一表述在技术上没有问题,但存在明显的统计口径差异与概念包装问题:健康160确实在医疗机构覆盖广度上占优,截至2025年3月接入44,600家医疗机构和90.2万名医护人员,在挂号量、医院合作数量上超过多数同行;但其月活跃用户仅330万,远低于平安好医生(2024年MAU约6,500万)和京东健康(2024年MAU超1.2亿)等,用户粘性不足。且其收入近七成来自低毛利的医药批发(2024年毛利率仅1.4%),高毛利(2024年毛利率79.3%)的数字医疗解决方案仅占三成,其“数字医疗平台”定位与收入结构严重脱节,实质是披着互联网外衣的医药批发商。

健康160与港股上市的互联网医疗龙头相比,差距十分明显。健康160的营收规模远小于可比公司,且是唯一一家在2024年营收出现下滑的公司。同时,尽管毛利率相对较高,但它是目前唯一一家没有实现盈利的公司。按发行价中位数13.37港元计算,健康160的市值为41.2亿元人民币,PS为6.6x,显著高于已实现规模化盈利的京东健康和阿里健康。其高估值主要建立在“数字医疗”的概念之上,但核心收入却依赖于低毛利的药品批发业务,概念与基本面存在严重背离。此外,公司持续亏损、资不抵债、现金流紧张等问题并未在发行定价中得到充分体现,估值缺乏坚实的基本面支撑。

上市团队

公司的上市保荐人为申万宏源和清科资本。其中,此次为清科资本首次担任项目保荐人。

申万宏源历史上作为保荐人共参与17个项目,暗盘8家公司上涨,5家公司下跌,4家公司平盘,破发率为29.41%;上市首日10家公司上涨,7家公司下跌,0家公司平盘,破发率为41.18%。

超额配售权

公司此次发行有超额配售权,稳价人为申万宏源。

发售量调整权

此次发行无发售量调整权。

回拨机制

此次发行采用回拨机制B,公配比例固定为10%。

基石投资者

此次发行无基石投资者。

IPO前融资

公司自成立以来共完成9轮融资,融资金额共计6.6亿元,投资者包括盈信国富、基石资本、分享投资、清科、投控东海等知名机构,2023年E轮融资后公司估值约29亿元,该轮融资股价为9.62元人民币,较发售价中位数13.37港元折让21.08%。

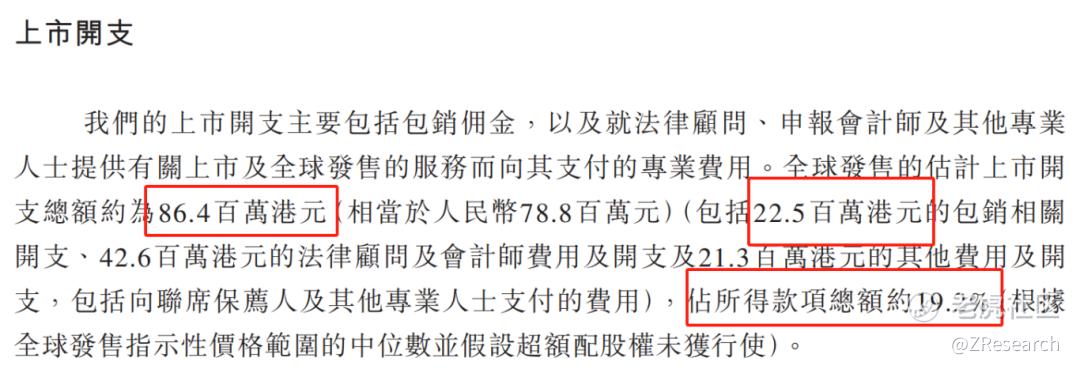

上市开支

预计公司港股上市的费用为8,640港元,按照此次发行价中位数13.37港元计算,预计将占全球发售所得款的19.2%,其中包销费用2,250万港元。

是否打新分析

从公司基本面上看,健康160尽管定位数字医疗服务平台,在中国数字医疗领域拥有一定的市场份额和用户基础,但高毛利的数字医疗业务占比较小,目前主要收入仍严重依赖低毛利、低壁垒的药品批发,且依靠高昂的销售费用来维持市场份额,仍面临亏损,盈利模式不清晰。此外,公司目前还存在资产负债率畸高,现金流紧张等问题,发行估值显著高于已盈利或规模更大的可比公司,未充分反映其基本面风险,估值偏高。而数字医疗解决方案赛道具备行业增长空间和政策红利,该业务收入占比近三年不断提升,公司的城市级云医院网络也初具规模,是公司未来唯一可能带来估值重估的引擎,但在收入确认放缓、营销费用高企、现金紧绷的背景下,转型成功尚需一定时间验证收入增速回正与现金流转正。

从本次的发行架构上看,此次发行保荐人较冷门,历史破发率也较高;无基石,反映出机构对公司未来发展或当前估值持保留态度;回拨机制采用机制B,尽管散户获股比例仅10%,但国配占比高达90%,一旦机构砸盘,绿鞋护盘难度较大。

从市场情绪方面来看,今天上市的大行科工暗盘和首日均是高开下杀,涨幅已从最高的200%收至15%,显示热钱快速兑现收益,短线情绪边际降温,将降低后续新股的非理性溢价空间。;截至发稿,健康160公配超购103.81倍,若孖展倍数较高则中签率会比较低,首日抛压以机构获利了结为主,散户爆仓式沽出风险可控,感兴趣的小伙伴可以留意后几天的申购情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 每天涨停板敢死队·2025-09-11这个估值高得离谱,风险真大点赞举报

- 港乜嘢吖·2025-09-11感觉可能会破发1举报