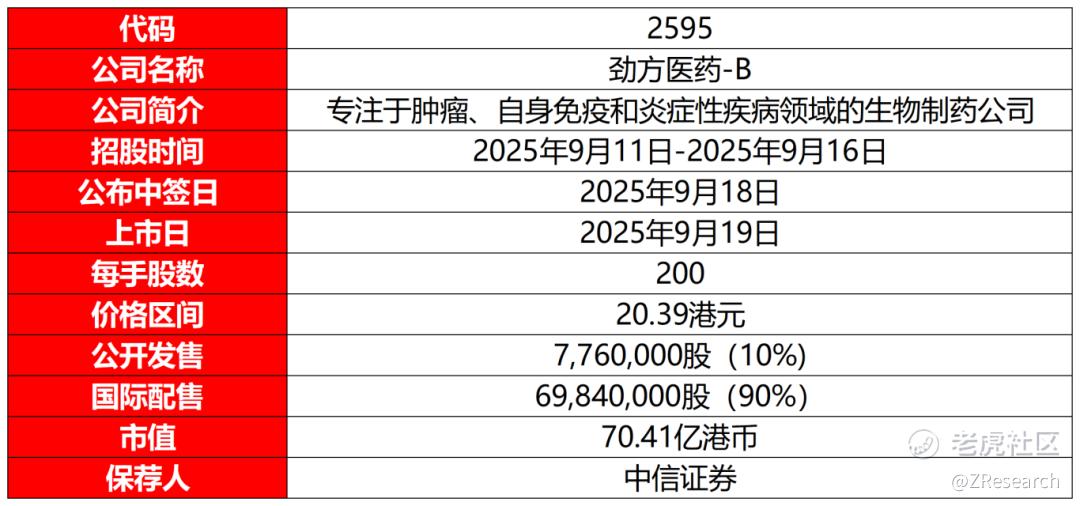

港股IPO | 劲方医药:9名基石认购比例约一半,中信独家保荐,开启招股

[强] 发行情况

[强] 财务情况

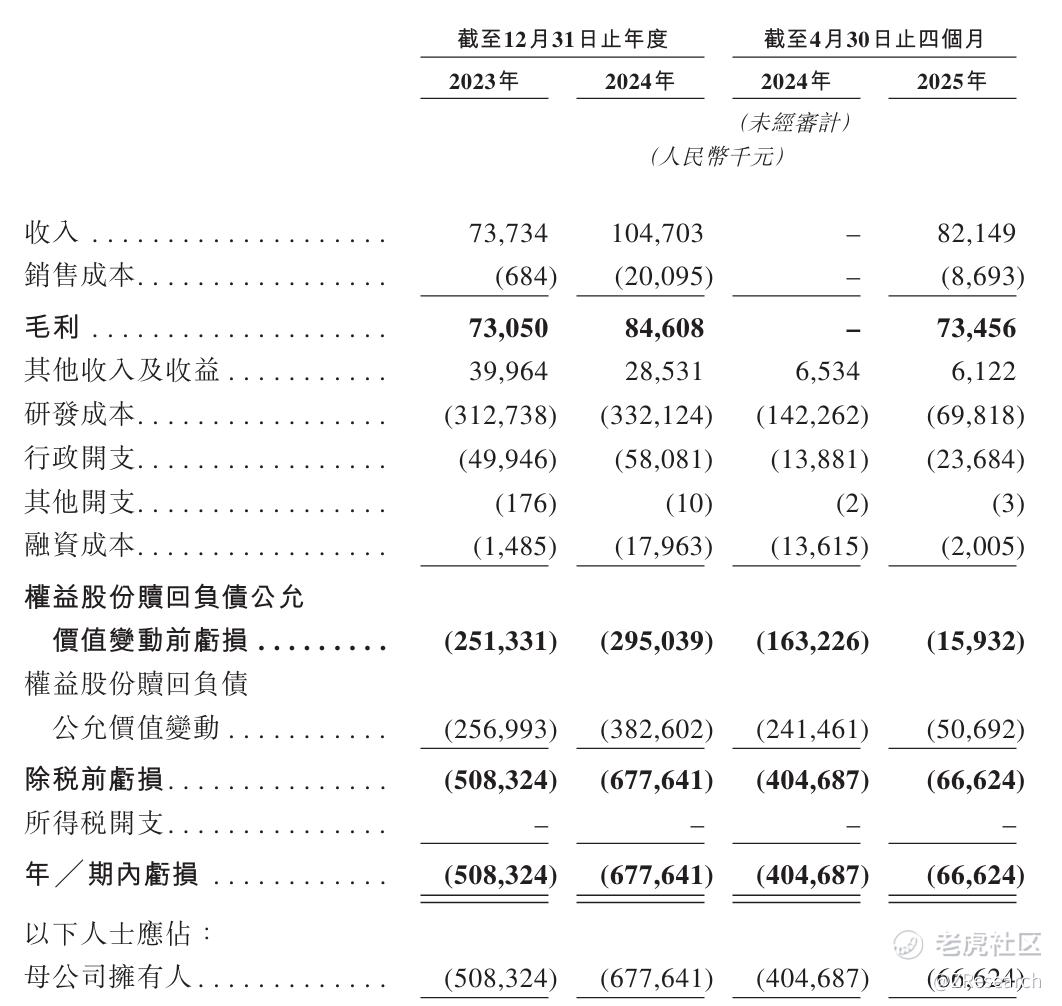

2023-2025年前四个月公司收入为0.73亿元,1.05亿元和0.82亿元,收入较少,主要由于公司还处于商业化初期,收入主要来自与信达生物就核心产品GFH925的合作、与Verastem就核心产品GFH375的合作及与SELLAS就GFH009的合作,也就是通过知识产权授权来获取收入。

2023-2025年前四个月,公司毛利率为99.1%、80.8%和89.4%。毛利率波动较大,主要原因为签订合作协议的时间及该等合作协议中规定的付款时间表波动导致收入确认的波动;相同期间公司净亏损为5.08亿元、6.77亿元和0.66亿元。2023-2024的亏损有所放大,2025前四个月亏损同比缩窄83.5%,从利润表中看出为研发投入的减少。

2022-2025年Q1研发费用分别为3.13亿元、3.32亿元和0.70亿元,费用率为424.1%、317.2%和85.0%,研发费用率波动较大。

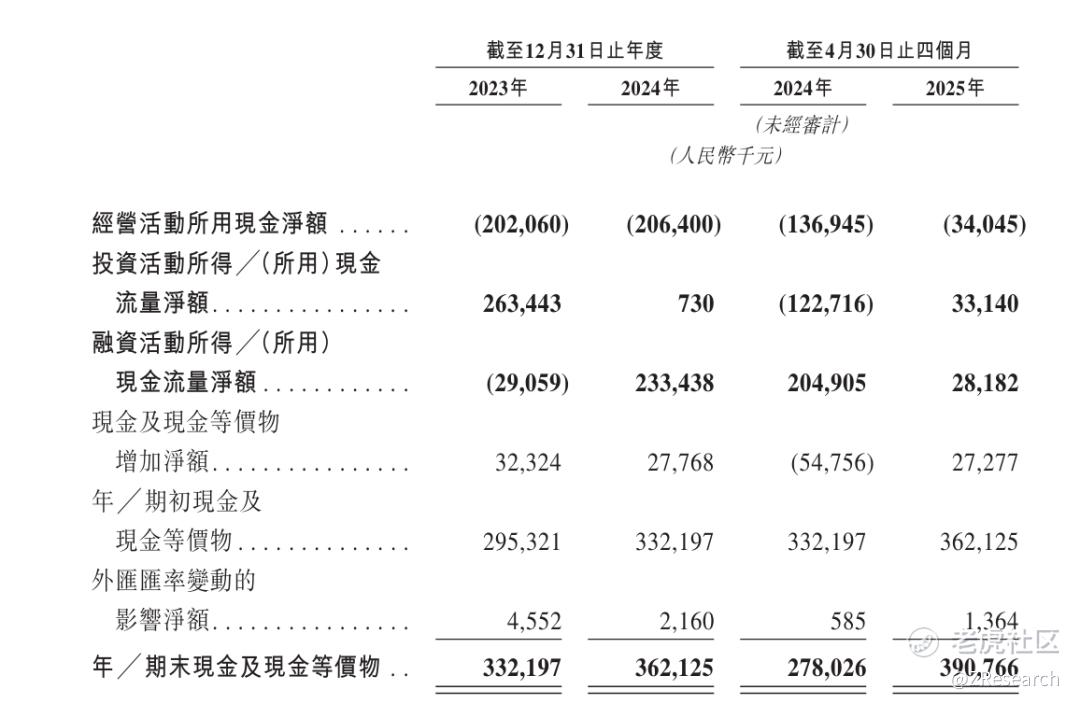

现金流情况:2023-2025前四个月,公司经营活动现金流均为负数,为-2.02亿元,-2.06亿元和-0.34亿元,主要靠着融资获得现金流维持经营,核心产品还未足够商业化,造血能力不足;2025年4月末,公司账户留存3.91亿元现金及现金等价物,现金充足,若加上港股成功上市带来的现金流,可覆盖研发支出。

[强] 综合评估

-

市值

市值:70.41亿港元。

-

估值

劲方医药是具有全球视野、全球运营及国内外合作,并已有首创新药获批的新药开发公司;目前,已建立出一条持续更新的产品管线,包括八款候选产品,其中五款处于临床开发阶段;自主发现的新药品GFH925(达伯特®)已成功商业化,用于治疗晚期非小细胞肺癌。

本文选取加科思和益方生物作为可比公司。前者已经在港股上市,后者在A股上市;主要从业务高度重合、聚焦相似疾病领域、研发管线布局与进展相仿等方面考量。

加科思

加科思成立于 2015 年,是一家专注于肿瘤创新药研发的药企。公司拥有诱导变构药物发现平台,核心项目围绕KRAS通路布局,共针对RAS通路布局了7条产品管线 。其KRAS G12C抑制剂戈来雷塞已获批用于KRAS G12C突变晚期非小细胞肺癌,并成功在中国上市 。在研产品 JAB-23E73(pan-KRAS 抑制剂)正在中美进行剂量爬坡试验,已观察到多个部分缓解(PR)的病例。

益方生物

益方生物创立于 2013 年,是一家聚焦于肿瘤等重大疾病领域的创新药研发企业。其核心产品格索雷塞是 KRAS G12C抑制剂,与劲方医药的氟泽雷塞适应症相近,均用于非小细胞肺癌治疗。在2024年9月世界肺癌大会上,益方格索雷塞更新的II期临床研究数据中ORR为52.0%,mPFS为9.1个月,与劲方氟泽雷塞的数值接近。

从营收来看,三家公司的营收规模都较小,原因可能是核心管线的商业化还未成熟,收入来源靠知识产权的对外授权,相比之下,加科思的营收增速较快,劲方医药的规模较小,但增速可观。

从盈利能力上看,三家公司均处于亏损状态,原因为商业化进程较早,研发投入和商业化所需的销售营销开支加大;毛利率波动也较大,可能是收入确认的问题。

从估值上看,由于三家公司均未盈利,采取市销率(PS)进行估值对比,劲方医药此次发行市值为70.4亿港元,考虑当天汇率,约为64.4亿元人民币,2024年营收为1.05亿元,计算PS约为61.3X,加科思和益方生物的估值信息采取最新交易日市值和2024年营收计算。可以看出,劲方医药的PS处于两家可比公司中间,高于加科思的50.4X,低于益方生物的120X,益方生物估值高估严重,劲方医药估值相对合理,表明市场对其研发管线的潜力认可。

-

上市团队

公司的上市保荐人为中信证券。

中信证券历史上作为保荐人共参与29个项目,暗盘25家公司上涨,3家公司下跌,1家公司平盘,破发率仅为10.34%;上市首日25家公司上涨,3家公司下跌,1家公司平盘,破发率为10.34%。

-

超额配售权

公司此次发行有超额配售权,稳价人为中信证券。

-

发售量调整权

公司此次发行有15%的发售量调整权。

-

回拨机制

此次劲方医药使用的是回拨机制B:公开发售固定10%,当国际配售不足额,则回拨15%。

截至发稿时间,劲方医药已超购132.32倍。

-

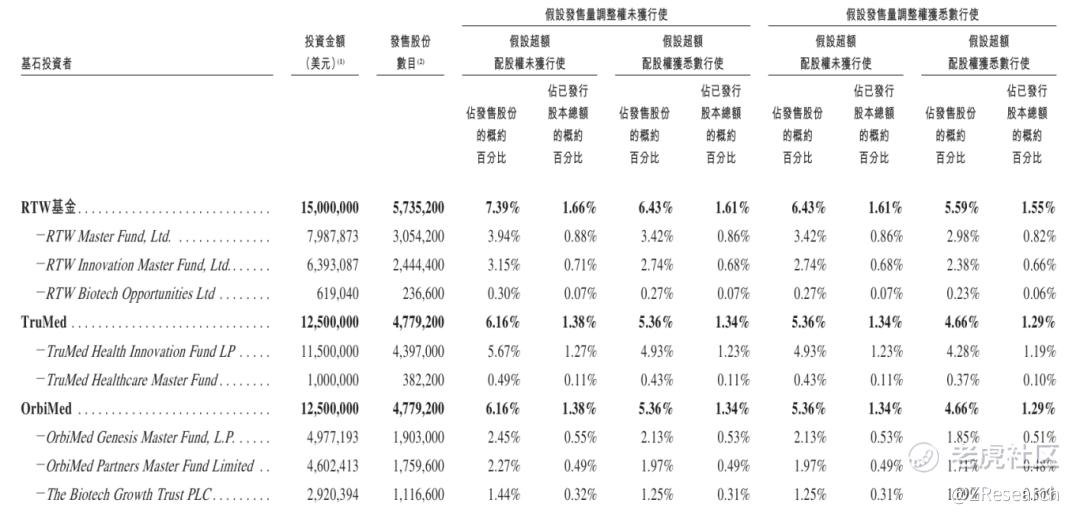

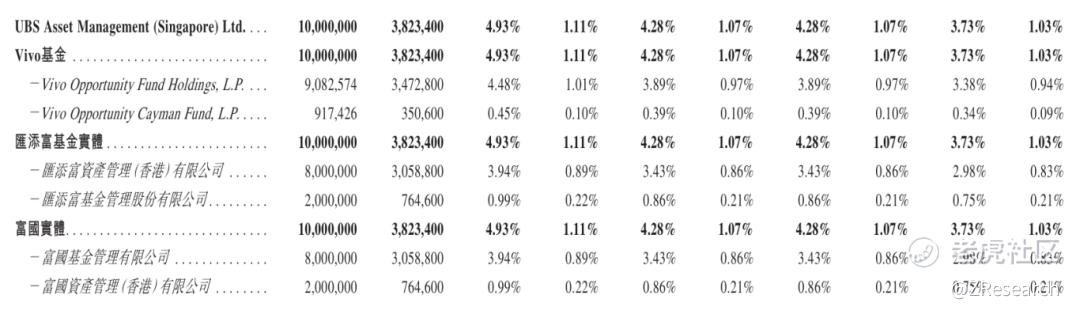

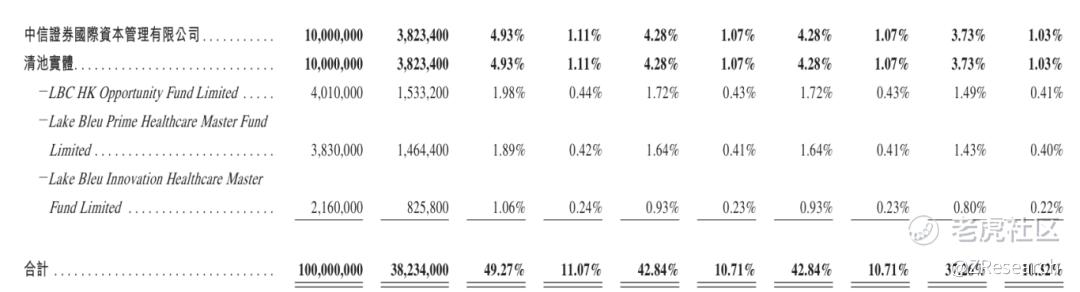

基石投资者

此次发行的基石投资者较多,共有9名,分别是RTW基金(医疗保健及生物科技投资公司)、TruMed(医疗保健投资)、OrbiMed(生物科技投资公司)、UBS(瑞银)、Vivo基金(医疗保健和生物医疗投资)、Lake Bleu Prime Healthcare Master Fund Limited、Lake Bleu Innovation Healthcare Master Fund Limited及LBC HK Opportunity Fund Limited(清池资本)、富国基金、中信证券国际资本管理有限公司(与西藏源乐晟场外掉期有关)、汇添富基金管理股份有限公司及汇添富资产管理(香港)有限公司,累计认购38,234,000股股票,认购金额约为1亿美元,约占此次全球发售股份的49.27%,及紧随全球发售完成后已发行总股份的11.07%(假设超额配售权和发售量调整权未获行使)。

-

此次IPO前融资

在港股IPO前,公司共有7轮融资历史,累计融资约14.21亿元人民币,参与的投资机构有弘晖资本、石药集团、深创投、北极光创投、华金资本等机构,最后一轮融资后,公司估值约为人民币31.2亿元。

-

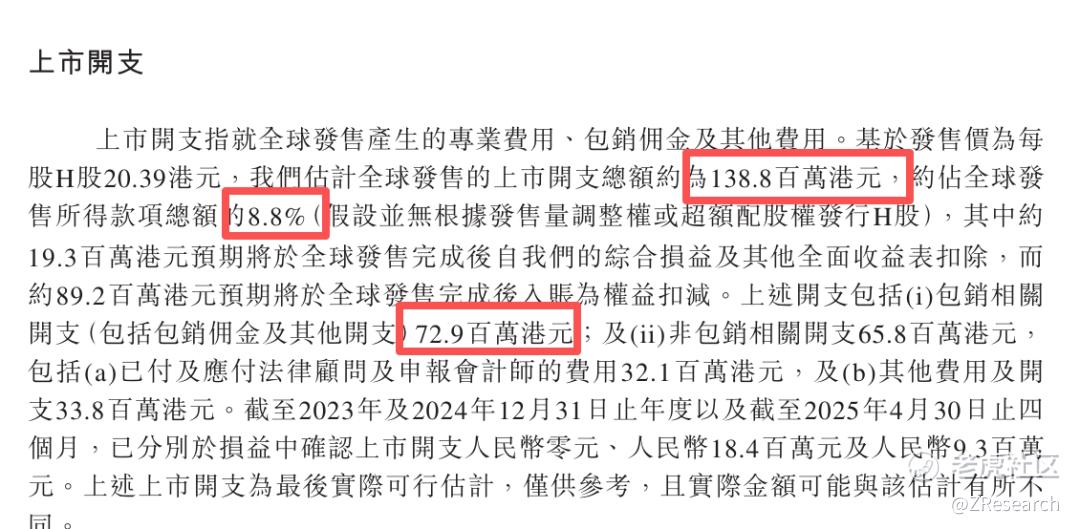

上市开支

按照此次发行价20.39港元计算,预计公司港股上市的费用为1.39亿港元,预计将占全球发售所得款的8.8%,其中包销费用0.73亿港元。

[强] 是否打新分析

从公司基本面上看,劲方医药专注于肿瘤等重大疾病领域创新药研发。其核心产品氟泽雷塞,是国内首个获批的KRAS G12C抑制剂,用于治疗晚期非小细胞肺癌二线或后线治疗,产品管线具备研发潜力。从营收数据来看,2023-2024 年,劲方医药营收从0.74亿元增长至1.05亿元,同比增速42% ,显示出一定的增长态势。但在盈利能力方面,净利率仍为负值,2024年净利率-647.20%,主要是因为创新药研发前期需要大量资金投入,包括临床试验、研发团队建设等。相比于可比公司,2024年劲方医药的研发费用率更高,体现出公司对产品研发管线的重视,市场对其研发管线认可较高。

从本次的发行架构上看,此次发行共有13名基石投资者,共认购49.27%,认购比例非常高,约占发行的一半,说明机构和公司想将货都揽到自己手里;此次发行的保荐人为中信证券,按过往战绩看,中信证券的胜率一直稳居前列,破发率仅有10%左右。按照发行价20.39港元计算,公司此次募集资金净额约14.44亿港元,发行比例为22.47%,发行费用占比资金8.8%,资金占用一般。

市场情绪方面,近期A股市场处于震荡,港股市场表现良好,涨幅居前。在港股IPO市场,大行科工暗盘和首日均高开低走,首日涨幅最高触及51%;与之相比奥克斯电气直接破发,暗盘和首日均跌破发行价;劲方医药开启招股的同一天禾赛停止招股,预计后期解冻的资金会有一部分流向劲方医药;一同招股的还有健康160,目前已经超购146倍,会一定程度影响劲方招股;同时创新药行业突发一个黑天鹅事件,特朗普政府正在起草一项行政命令,计划对中国药品实施严格限制,包括行政命令或威胁切断中国研发药物的供应渠道等,今早开盘创新药全盘大跌,这或许会影响劲方医药的招股资金流向。此次发行基石投资者认购约一半,回拨机制采用机制B,留在散户手里的货应该较少,首日砸盘概率不高。截至发稿时间,劲方医药已经超购132.32倍,感兴趣的小伙伴可以关注后几日的认购情况。

-END-

作者丨Steve

设计丨Tian

修改于 2025-09-12 16:09

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 港乜嘢吖·09-12你准备打这个吗点赞举报