方舟健客股价一度大涨超14%:“AI+减重”是新风口还是炒概念?

自减重药玛仕度肽(商品名:信尔美®)获批上市后,信达生物一刻也不敢停,进线上、走线下,正不断推进新药的商业放量。据悉,玛仕度肽上市后迅速覆盖全国超500家三甲医院,首发半月在京东售出超6000份。

值得一提的是,前几天,该公司又有大动作。

在方舟健客第十届H2H医疗服务生态大会上,信达生物与方舟健客正式签署战略合作协议,旨在整合方舟健客在AI+慢病管理领域的数智服务能力与信达生物在代谢疾病领域的创新药物研发优势,构建“AI技术+创新产品+精细服务”的数智化合作新模式。 $方舟健客(06086)$

或受此消息激励,方舟健客股价一度大涨超14%,创4月30日以来新高。

玛仕度肽这款药物也将是此次合作的重中之重。“AI+减重”听上去挺新颖,但好落实吗?这两家公司各自又有怎样的痛点亟待击破?

药企抓药品创新,平台抓技术驱动,如何交织?

本次战略合作中,两家公司的优势一个在优质药品供应,一个在AI技术驱动。

首先是信达生物。据半年报,2025年上半年,信达生物的商业化产品线已扩展至16款,包括12款肿瘤产品及4款综合管线产品。

其中最备受关注的重磅药物就是玛仕度肽。该产品由信达生物与礼来制药共同开发,为全球首个且唯一获批上市的胰高血糖素(GCG)/胰高血糖素样肽-1(GLP-1)双受体激动减重药物,双靶点组合颇具亮点。

具体而言,玛仕度肽可实现体重与代谢指标双改善,即能在激动GLP-1受体抑制食欲、减少热量摄入的基础上,同时激活GCG受体促进脂肪燃烧和能量代谢、降低内脏脂肪含量,进一步增强减重效果。在信达生物看来,这可能是一份更加适合国人体质的方案。

当前,国内减重需求也十分迫切。据国家卫生健康委发布的《体重管理指导原则(2024年版)》,如果得不到有效遏制,2030年我国成人超重肥胖率将达到70.5%,儿童超重肥胖率将达到31.8%。

基于此,我国正在持续推进“体重管理年”行动,肥胖的危害也引起大众警惕,相应促进了减重药物的放量。摩根大通预计,中国减肥药物市场规模有望于2030年达到149亿美元(约合人民币1062亿元)。其中,GLP-1类减肥药物的主导地位正越来越突出,足以可见玛仕度肽的前景。

其次是方舟健客。目前该公司的发展很大程度受益于AI。

具体而言,方舟健客深耕“熟人医患”,注重长期医患关系的建立,并以此为基底,构建了H2H(医院到家)智慧医疗新生态。在这一生态中,方舟健客搭建起覆盖医患长期交互、慢病跟踪管理、社区健康交流、药品精准供应的全链路服务体系,其中AI的应用发挥了重要作用。

根据财报,今年上半年,方舟健客部署了多项关键AI解决方案:“AI电子病历(EMR)智能体”及“AI预问诊智能体”促进智能预问诊及医疗记录调阅与建立;“AI导诊智能体”协助患者选择医生及适配科室;“AI医生助理”为医生提供诊疗支持。

截至2025年6月30日,方舟健客“AI+H2H”智慧医疗新生态服务平台注册用户达5280万名、入驻的注册医生达22.9万名;月活用户高达1190万名,连续多年在医疗行业垂直领域排名全国第一。另外,平台付费用户的重复购买率达85.4%。

目前该公司还在加码AI布局。第十届H2H医疗服务生态大会上,方舟健客重磅发布了自主研发的“超级数字大脑”和“强大智慧中枢”——杏石医疗大模型,围绕这一技术底座,公司还研发出服务医生、患者、行业伙伴三大生态圈的“五大AI核心产品”,即 AI用药助手、AI健康管家、AI医生助手、AI学术助手和AI搜索,由此实现慢病管理服务全链条闭环覆盖。

梳理下来,信达生物与方舟健客“AI+减重”落地范式其实也较为清晰了,即依托AI工具,为有减重需求的患者提供全程、优质、高效的服务,包括导诊、问诊、咨询、用药、长期健康管理及跟踪等诸多环节。这样的模式让“卖药”转化为“卖服务”,正切中了两家公司的战略需求。

“卖服务”背后,两家公司有怎样的痛点击破?

对于信达生物而言,玛仕度肽商业化这一仗是必须打好的。

五年前,该公司在其内部战略会上提出了2027年实现200亿元收入的战略目标,而今时间愈发紧迫,但实现难度依旧较大。根据财报,今年上半年,信达生物实现营业收入59.53亿元,同比增长50.6%,离“200亿元年营收”显然还十分遥远。

这也说明,信达生物还需进一步推动核心产品的商业化,尤其要把握住玛仕度肽这类有一定竞争力且需求广阔药物的市场。

但众所周知,当前适用体重管理的药物类别不少,其中GLP-1类药物赛道渐成红海,礼来、诺和诺德等跨国医药巨头稳坐头部,同时国内外不少药企都在加强相关产品布局。这种形势下,一款新的减重药物要被大众认识且认可,已经不能仅靠传统且单一的商业化模式。

从当前全病程管理需求来看,药企从纯粹“卖药”向“卖服务”迁移,将医药销售的需求融入整个服务体系中,不仅让患者知道药物购买途径,更让患者了解该如何“对症下药”、如何保证疗效和安全性,以及培养健康的生活习惯,或能形成更突出的差异化优势。

或许也是基于这个认知,信达生物找上了方舟健客。

方舟健客自然也有其诉求,比如“在AI医疗领域站稳脚跟”。

基于对传统产业发展模式的改造和升级,AI医疗已成风口。据Crunchbase统计,2025年1月医疗保健和人工智能领域融资额分别达到94亿美元和57亿美元,合计占当月全球风投总额的58%。另外,华西证券援引第三方数据显示,2019-2023年,中国AI医疗市场规模从27亿元快速增长至88亿元,预计2028年市场规模将接近300亿元。

与此同时,行业竞争也正趋激烈,阿里健康、京东健康、平安好医生、微医等互联网医疗平台都在押注AI。这种情况下,扩大AI应用维度,用技术换增长,也成为方舟健客取得竞争优势的关键。

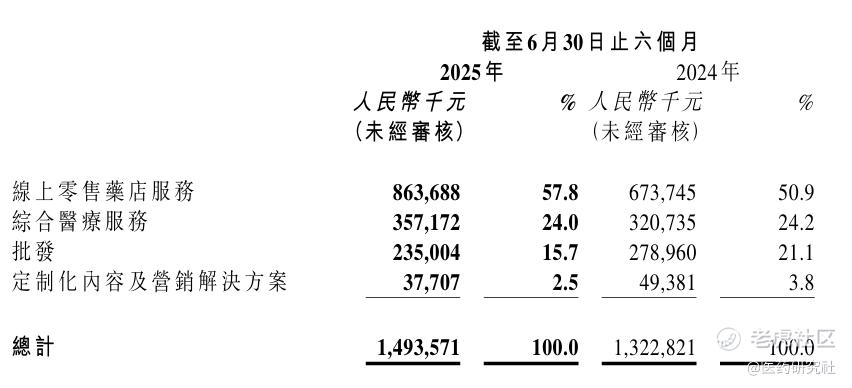

目前来看,相关业务仍有不小的提升空间。据半年报,截至今年6月底,方舟健客录得整体收入14.94亿,同比增长12.9%,主要来自在线零售药店服务、综合医疗服务、批发、定制化内容及营销解决方案几个方面。

其中,综合医疗服务业务就侧重于利用H2H远程医疗平台的AI及先进科技,来提供后续在线医疗咨询服务、电子处方服务及重配处方服务,报告期贡献收入3.57亿元,仅占总收入的24%。

对于方舟健客而言,还需进一步解锁该板块商业价值,撕掉“纯卖药”的标签,夯实全链条服务。具体到此次战略合作中,信达生物能为方舟健客带来的应该不只有优质药品的供应,还有专科领域的全面服务需求。需求驱动下,方舟健客AI医疗服务深度和广度或可进一步拓展,同时提升市场对AI医疗的认知。

综合来说,信达生物、方舟健客这两家公司其实都是走在服务升维的道路上,有共同诉求、互补优势,才有双向奔赴的可能。

来源:医药研究社

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。