2025学习笔记之153 - 游戏驿站GME财报

如果把美股里的邪修来列个号,游戏驿站GME必然是榜上有名的,可能还是前三甲的那种 [得意]。喜欢冲浪,热爱刺激,最适合那些动不动就要玩心跳的大佬们了。作为一个比较贪图安稳,不想要太刺激的股市小韭菜, $游戏驿站(GME)$ 这种股票,我一直都是不敢碰的,我不是那种大起大落的豪放派,心脏没有强壮到可以接受游戏驿站GME的这种大起大落。[笑哭]

GameStop 2025年第二季度财报发布出来,他的股价立马大涨10%,又是一个玩波动的好时机,看到我们群里很多高手晒收益, 这个只能竖起大拇指,赞他们一声厉害 👍

GameStop于2025年9月9日公布截至2025年8月2日的第二季度财报,整体业绩显著改善,展现出强劲的盈利能力和现金流表现。首先看他们的营收情况,第二财季他们的营收同比增长22%至9.72亿美元,大大的超过了预期。

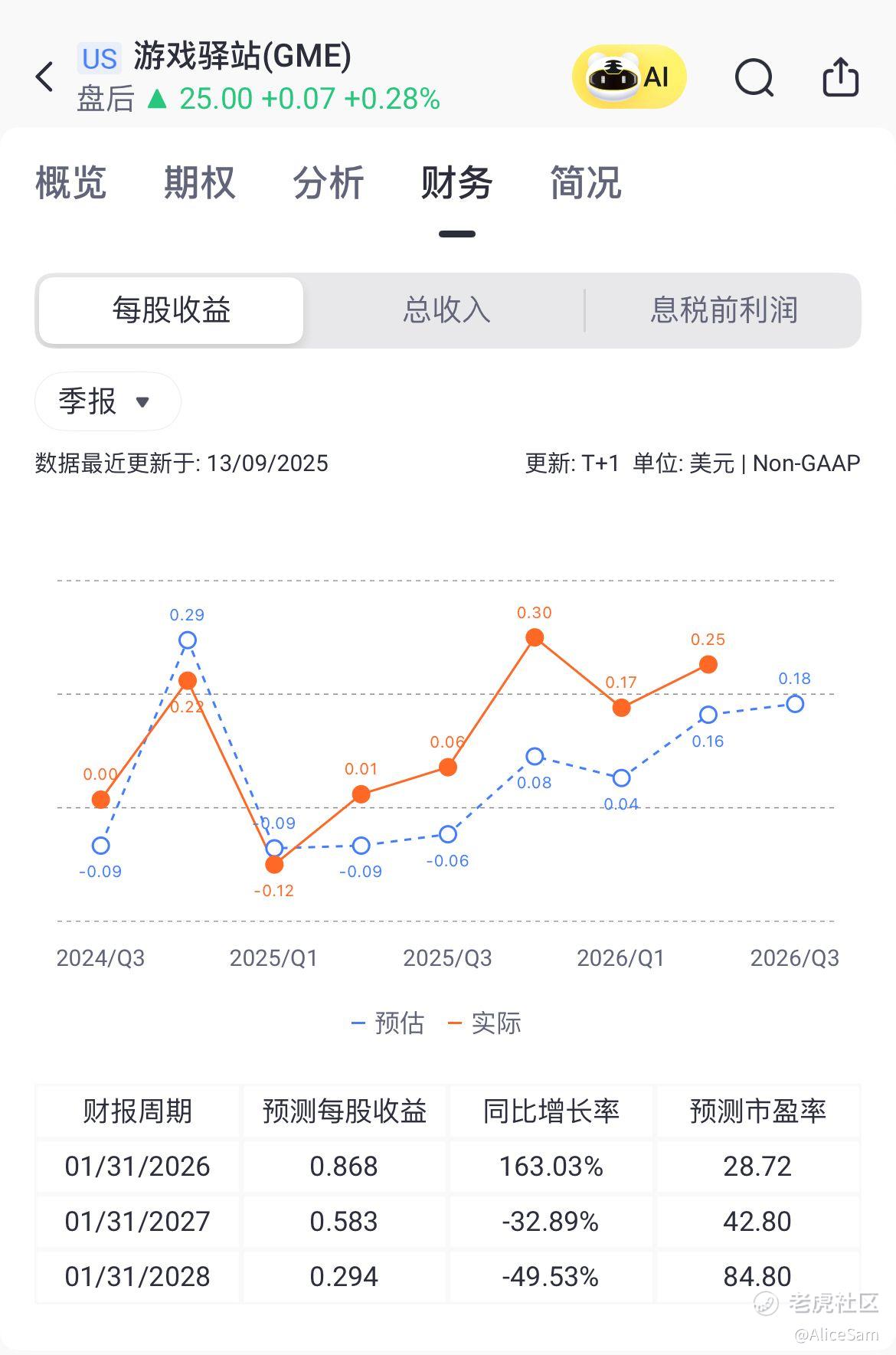

这个季度的每股收益EPS为0.25美元,相比2024年同期的EPS, 这次的EPS表现,有一个非常大的改善,从下面这个季度对比图看,他们的EPS已经多次击败预期, 而且下个季度的预期也不低。

利润方面就真的超级厉害了,据财报展示,这个季度他们的净利润同比暴增逾十倍至1.69亿美元,实现连续第五个季度盈利。硬件和配件收入同比增长31%至5.92亿美元,收藏品收入同比增长63%至2.28亿美元。截至第二财季末,公司持有的比特币价值达5.29亿美元。

从这次的财报可以看出,他们的收入结构变化不少,例如收藏品业务成为增长亮点,反映出GameStop在非传统游戏领域的扩张策略初见成效。

硬件与配件:$592.1M,占比60.9%,同比增长31.2%

软件:$152.5M,占比15.7%,同比下降26.6%

收藏品:$227.6M,占比23.4%,同比增长63.3%

这个季度他们的成本与费用控制方面,也是有所改善了, SG&A费用同比下降 $52M,主要得益于门店优化、人员精简及加拿大业务剥离。毛利率略有下降,主要由于硬件占比提升,但整体利润率改善显著。

数字资产(主要为比特币)公允价值变动带来 $28.6M 的未实现收益。利息收入大幅增长至 $79.6M,得益于现金储备增加及利率环境改善。GameStop于本季度发行了 $4.2B 的可转债,显著提升现金储备,但也推高了负债水平。资产负债表亮点 有下面这些:

现金流方面,经营活动现金流为$117.4M(同比增长71%),投资活动现金流为 $523.3M(主要用于购买比特币), 融资活动现金流$2.7B(可转债发行),GameStop在本季度进行了大规模的数字资产配置,显示其对加密货币的战略性押注。

根据他们提到的战略重点, 聚焦美国市场与收藏品业务, 剥离低效区域(加拿大、法国),加码数字资产配置(比特币), 控制成本、优化门店结构,觉得他们的方向性还是非常明确的。

如果实在要进场玩玩,我觉得需要好好考虑一些风险因素, 例如游戏行业周期性波动, 数字资产价格波动, 可转债潜在稀释风险, 高度媒体关注与股价波动。

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

修改于 2025-09-15 08:01

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 日添一线·2025-09-13太厉害了!👍点赞举报

- Lydia758·2025-09-14阅点赞举报

- 超越666888·2025-09-141点赞举报

- Lydia758·2025-09-13阅点赞举报