2026年,蔚来能不能狙击理想,分流问界?

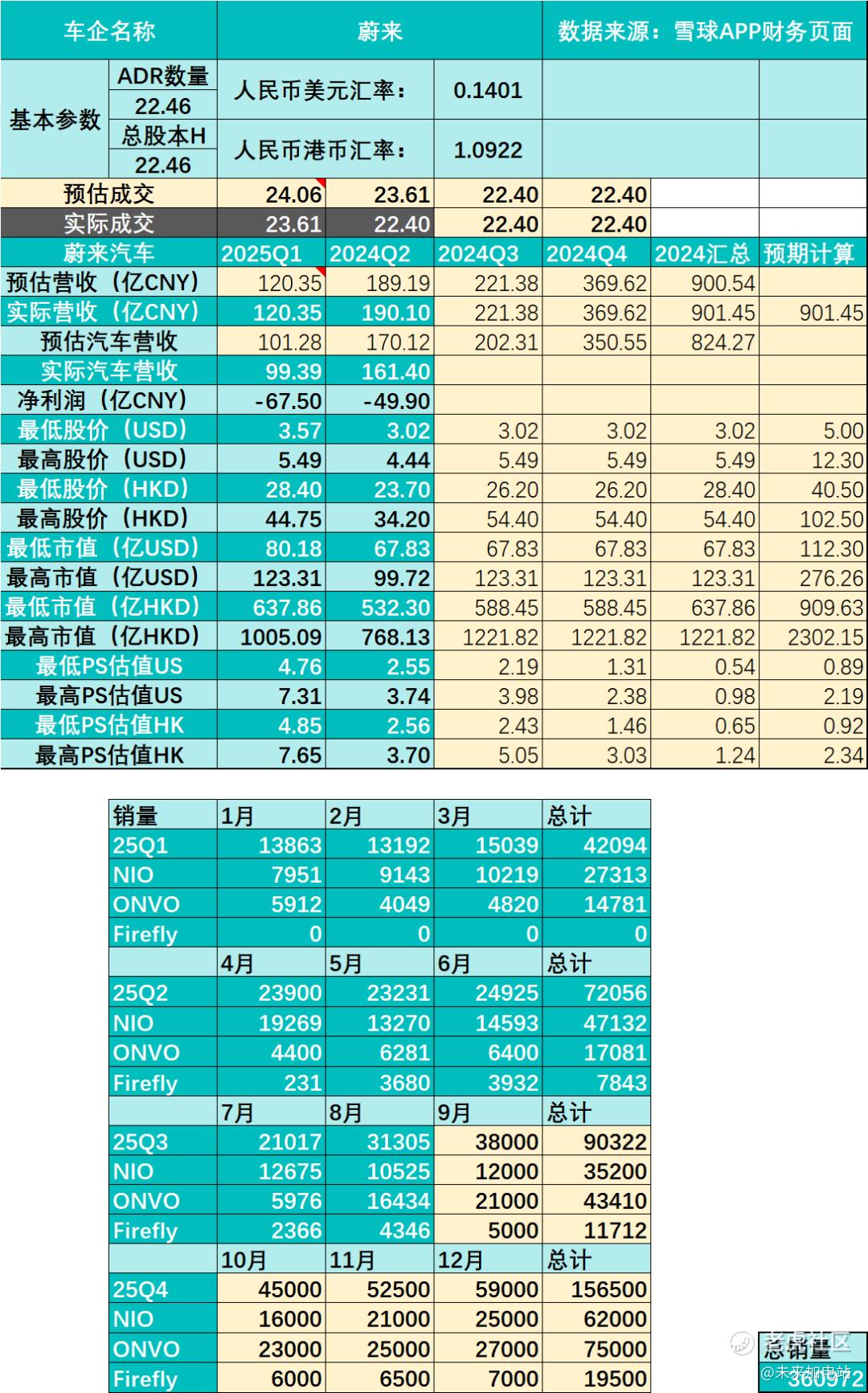

2025年9月2日,蔚来发布2025Q2财报,财报的数据由于是蔚来触底反弹之前的,所以分析来分析去也没啥参考性了,反而是财报后的电话会议里,有大量的新信息和干货。

除了财报之外,在9月10日,蔚来宣布完成总额达10亿美元(约合人民币71.2亿元)的股权增发融资。这次融资头一天股价是下跌的,但第二天市场很快反应过来,这场融资虽然会稀释现有股东的股权,但对蔚来的运营是有正向作用的。

根据财报后电话会议的信息,我发现当下就可以按着计算器,计算蔚来2026年的表现了。

因为蔚来2025年剩余的4个月,只要不出现突发的负面事件,绝大多数产能已经可以被提前锁定,这意味着接下来我们关注的重点有两个方面:

1.2025年蔚来公司在ES8和L90上能够额外积累多少订单,用于明确为大淡季的2026Q1季度;(需要定期追踪、访谈)

2.2026年蔚来原有车型每个月能够获得多少订单,以及准备上市的新车型(ES7、L80、ES9)有多大竞争力?

财报的数据,以及最新的8月份销量,我导入进蔚来的财务模型里了,并根据实际情况进行了一些调整:

财务模型中具体的调整有:乐道L80不再上市,背后的意思有两层,一方面是L80大量和L90共用零配件,在L90都供不应求的时候,L80晚一些时候上市也无妨。所以这里财务模型对应的调整是提高L90销量的预期,但说实话我不敢给的太高,因为这和蔚来自己给出的Q3销量指引差异太大。

具体是这样子的:首先乐道L60虽然被L90销量带动起来了,但应该不会一下子冲很多销量,所以预测是7500台,L90自身8月份交付了10000台,9月份我本来想大胆点高看到15000,但这样的话,加上蔚来和萤火虫的合理数据,总数就超过官方指引太多了。

再加上官方延后了乐道L80上市,所以一个合理的推测是乐道L90的产能爬坡可能会比我们预期的慢一点,这里就给13000台的保守预测。

蔚来品牌,上一次预测是10000,实际10525算是预测比较准了,那么ES8交付是在9月下旬,量肯定不大,这里按过往经验毛估有个2000台,也就是一共12000台,加上萤火虫产能改造完毕,以及出海,萤火虫5000台的预测也是合理的。

这么7、8月份已交付的,和9月预测的加起来,总数就达到了90322台了,实在没法给太多了,毕竟官方指引也就91000台。

所以这里面,还有一种可能,是官方预测5566销量暂时会下滑(毕竟ES8太香了),5566加上ES8后是10000台,这样乐道L90的交付就可以合理给到15000台。

到底是哪种可能性呢?

我们可以参考一下25Q2财报后电话会议的内容:

电话会议里确定了几个重要的目标:

1. L90 希望 10 月份能够做到全供应链 15000 台的产能;对于 ES8 ,有产能爬升的过程,我们希望在 12 月份能够做到 15000 台的单月全供应链产能。

2.目前的目标是今年四季度平均每个月能做到 5 万台的交付量,也就是说四季度能够超过 15 万台的交付量。

3.到四季度盈亏平衡的时候,我们整车毛利率的目标是在 16%~17% 之间。

4.对外的技术服务上也实现了较大的利润。综合来看,二季度实现了跟以往季度相比较大的提升。(输出给迈凯伦技术)

5.从二季度开始,在研发费用上做了其实很多的工作。结合我们的基本经营单元的机制,整体目标是在不影响主线产出的情况下,逐步去提升研发效率,这就意味着我们接下来的产品规划、研发,其实是不会受到影响的。

6.我们现在肯定是优先保障 L90 和全新 ES8。在乐道业务上,连 L60 的产能都要给 L90 做一些让步。7.乐道这边的情况,在 10 月份会得到比较大的缓解,主要是因为电池的产能从 10 月份开始,应该能够提升到比较合理的水平,过去几个月我们和电池方面的合作伙伴一道增加了供应。总的来说,四季度我们希望把乐道的全供应链产能提升到每个月 2.5 万辆。

8.蔚来品牌方面,现在主要的挑战也是全新 ES8 所使用的 102 度电池,其需求确实比我们原计划的要好,所以我们最初对于电池供应方面的预估保守了一些。目前我们和电池合作伙伴也在全力以赴地提产,四季度,蔚来品牌的整体产能目标也定在了每月 2.5 万辆的水平。

9.FY 萤火虫品牌方面,产能目前也出现了稳步提升的情况。四季度希望其高峰产能能够达到每个月 6000 台左右。

10.原本计划今年发布的乐道 L80,因暂无额外产能支撑交付,所以今年暂不安排交付

11.除乐道 L80 外,蔚来还将在明年推出两款大型SUV,包括ES9,以及大五座SUV ES7,算上 L80,明年共计有三款大型SUV将实现交付。

12.以芯片为例,尽管研发投入大,但我们的旗舰芯片9031,单颗性能即可媲美行业内四颗自动驾驶旗舰芯片,成本显著降低。虽然前期研发费用较高,但最终反映在物料清单(BOM)上,整体成本大幅下降。如果对比性能,和我们二代芯片相比,同等算力下成本已大幅下降,即便和当前外采的、性能相当的全球旗舰级自动驾驶芯片比,成本也降低了很多。不过具体成本数据不方便透漏,总之降幅非常显著。

13.萤火虫品牌没有推出第二款车的计划

14.100度电标配后,对我们的销售开口已有不少助力,不过这一销售政策刚实施几天,长期影响仍需观察,目前来看是积极的改变。

还有几个李斌的个人观点/看法,后续可能会作为蔚来PR的一个主打方向:

方向1:从数据看,纯电(BEV)上半年同比增长39%,增程(RE)增长14%,若纳入7、8月数据,两者差距将进一步拉大。显然,中大型及大型纯电SUV的竞争力正逐步凸显,“纯电大三排SUV时代”已然临近。这种市场变化带来的用户心智转变,也将对ES6、L60等现有产品的销量形成积极推动。

方向2:从今年起,蔚来和乐道团队一直在构建全新的营销范式,核心目标就是尽可能延长新车热度周期,助力车型在稳销阶段也能保持较高销量水平。不过客观来说,这一过程面临的挑战不小,目前还无法立刻判断这套营销范式能否让L90、ES8这类具备竞争力的产品,达到市场、投资人与用户都满意的长期稳销水平,还需要更多时间观察验证。

从蔚来调整L80的发布节奏来看,L90的订单量维持应该不成问题,因为这两个产品共用了很多零部件,L90自己都不够用的情况下,延缓发布L80是一个比较正确的方式。所以当下市场还需要确认的,就是蔚来ES8的订单量了。

现在大定还没开始,但可以通过一个简单的办法,合理预估一下数量级:

首先是蔚来的门店人数,一般配置是10-15名Fellow,这里应该跟店面的位置,以及面积有关系,比如蔚来中心(牛屋)就多配一些人手,一般的蔚来空间(NSP)就少配一些人手,这里我们可以保守预估,认为均店销售人数为10人。

蔚来现在有多少门店呢?

目前能够查到的公开数据是:截至2025年3月,蔚来在全球布局了184家蔚来中心,462家蔚来空间,全国门店总数量620家。拥有388个售后服务网点和64个交付中心。以这份数据为例(门店变化应该不会很多),那么就是620*10=6200名Fellow。

销售在确认用户交了5000元小定后,会把用户拉入小定群中,这个群的人数基本可以认为是销售拿到手的小定数量,我问了几个销售,平均一下,再往低了保守估计,那么销售手里的小定数量大致上有30个。按照30*6200=18.6万份小定,ES8小定的数量,大致上应该在这个量级。

转化率方面,我觉得可以再保守估算,一般行业内大致上在20-40%,然后考虑到高端车(40万)转化率偏低,所以ES8流量和人气如此之高的情况下,我们按照20%计算应该是一个很保守的数据了。18.6万*20%=3.72万,注意一点,不是这台车今年只能卖3.72万,而是第一波转化出来的订单可能有这么多。

今年NioDay的时间是9月20日,也就是说只有三个月零10天的时间去交付。按照前面罗列的25Q2财报后电话会议信息:对于 ES8 ,有产能爬升的过程,蔚来官方希望在 12 月份能够做到 15000 台的单月全供应链产能——12月15000台,那么以此类推11月可能得有12000台,10月10000台是基本操作,这样加起来就37000台了,基本上也“勉强”符合极度保守的预测数据。

因为你还要考虑后续10月、11月、12月下单的消费者,所以如果不出什么意外,蔚来ES8的产能肯定是满产满销。

经过这一番“极其保守的毛估”,ES8后续感觉不用太过于担心订单了,2025年还需要关注的反而是升级了100度电池的5566销售情况,虽然电话会议上传达了“积极向好”的信号,但我觉得不能全信(要对自己的投资负责),所以接下来应该重点关注下标配100度电,回收优惠后的5566情况如何。

再次强调一下——我要计算蔚来的值博率,以及对蔚来进行保守估值去为自己的投资决策做参考,所以这份小定预测和转化比例很保守,仅供参考。

虽然三季报没出,四季报也没出,但销量方面的确定性已经比较强了。至少我觉得按着计算器算算的结果不会相差太多。所以最后要讨论的,是要去看更远的未来——2026年蔚来原有车型每个月能够获得多少订单,以及准备上市的新车型(ES7、L80、ES9)有多大竞争力?如果接下来市场去进一步拉蔚来的估值,主要有以下个方面的“动力”:

第一个是销量真正确认——9、10、11、12月的交付数据,必须按照李斌预先写好的剧本去走,从估算订单来看,我感觉完成的概率很高;

第二个是能够有多少存量订单去应对目前普遍预期26Q1会出现的“超级大淡季”——26Q1市场面临着开始征收50%的购置税,且最多减免1.5万,我个人认为后续大部分车企会给25年的订单进行兜底,以确保26Q1有足够的订单交付。如果储备的订单够多,能够让蔚来在26Q1保持稳定交付,市场一定会去进一步拉升蔚来的估值。这部分目前不好估,因为交付速度同样也会影响消费者的信心,需要等到年底才能大致有个预测。

第三个是26年的产品规划,根据公开信息,确定的有三款车:ES9,ES7,L80,都定位大SUV,ES9的销量估计不会太多,所以要看的是ES7和L80的销量了。这里有个细节值得讨论——ES8预售价41.68万起,考虑到对外沟通时提及过ES8的正式售价会根据市场情况调整,但不会调整太多,因此它跟33.8万起售的ES6车型价格的间距大致上会是6-8万,如果中间还有一台ES7,那么ES7的起步价很有可能落到36-38万这个范围,如果考虑激进一些,那么36-37万可能性是最大的。如果按照这个定价,估计会吸引那些打算买ES6,但资金有富裕的人,跟五座版的问界M8正好对上,具备更大空间的ES7订单量不会差,同理L90起步价26.58万,那么L80的起步价估计在23-24万左右,对标理想L6,销量差不了。

第四个就是会不会有新的产品“惊喜”,这个就不好猜了。官方明确说ET7和EC7不会有新款,这俩车的定位也确实不是那种大概率走量的,但我还是比较期待官方后续能够推出ET7T(尺寸对标到ES8的旅行车),应该能有不错的销量。

总结:

目前蔚来只要稳住,不提前开香槟,把交付做好,不错过每一个订单(2026年Q1需要用到),估值进一步拉升是可以预期的。

(完)

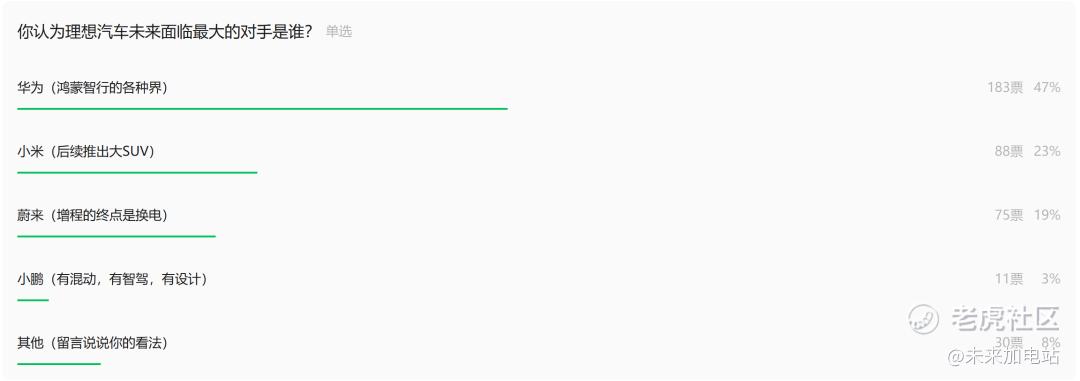

按照惯例,先聊聊上一轮对于理想汽车最大威胁到底是谁的投票的情况:

理想面临最大的威胁,大部分人认为是来自**旗下的鸿蒙智行,其次是小米,然后才轮到蔚来,这个就不多讨论了。

我觉得更值得大家注意的是,上一篇文章我认为理想最大的威胁是小米的车家生态,这一点留言区很多人都不太认同,但这周二我发现,比亚迪已经在2-3年前(一台车从规划到量产的周期)就开始规划“车家生态”了。

图都是我自己拍的,车家生态比亚迪在合作数量上,居然走到前头了,挑几个给你们看看:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。