禾赛回港:一张“技术债券”的打新窗口

一、把“盈利”做成常态,而不是彩蛋

激光雷达公司回港不稀奇,稀奇的是带着连续季度盈利回港。禾赛科技 2025 年第二季度营收 7.1 亿元,净利润 0.44 亿元,经营现金流 6.7 亿元,自由现金流转正,账面现金 72 亿元,有息负债接近零。

对硬科技投资者而言,盈利不是彩蛋,而是分水岭:意味着技术投入越过量产拐点,开始固定分派“技术债券”的息票。市场担心价格战?公司把答案写进了现金流——70 多亿元现金足够把 BOM 再压一轮,别人亏到成本线,它还能留 30% 毛利。打新先看安全垫,禾赛把垫子做到了 70 亿厚度,这才是招股书里最值得划线的一句话。

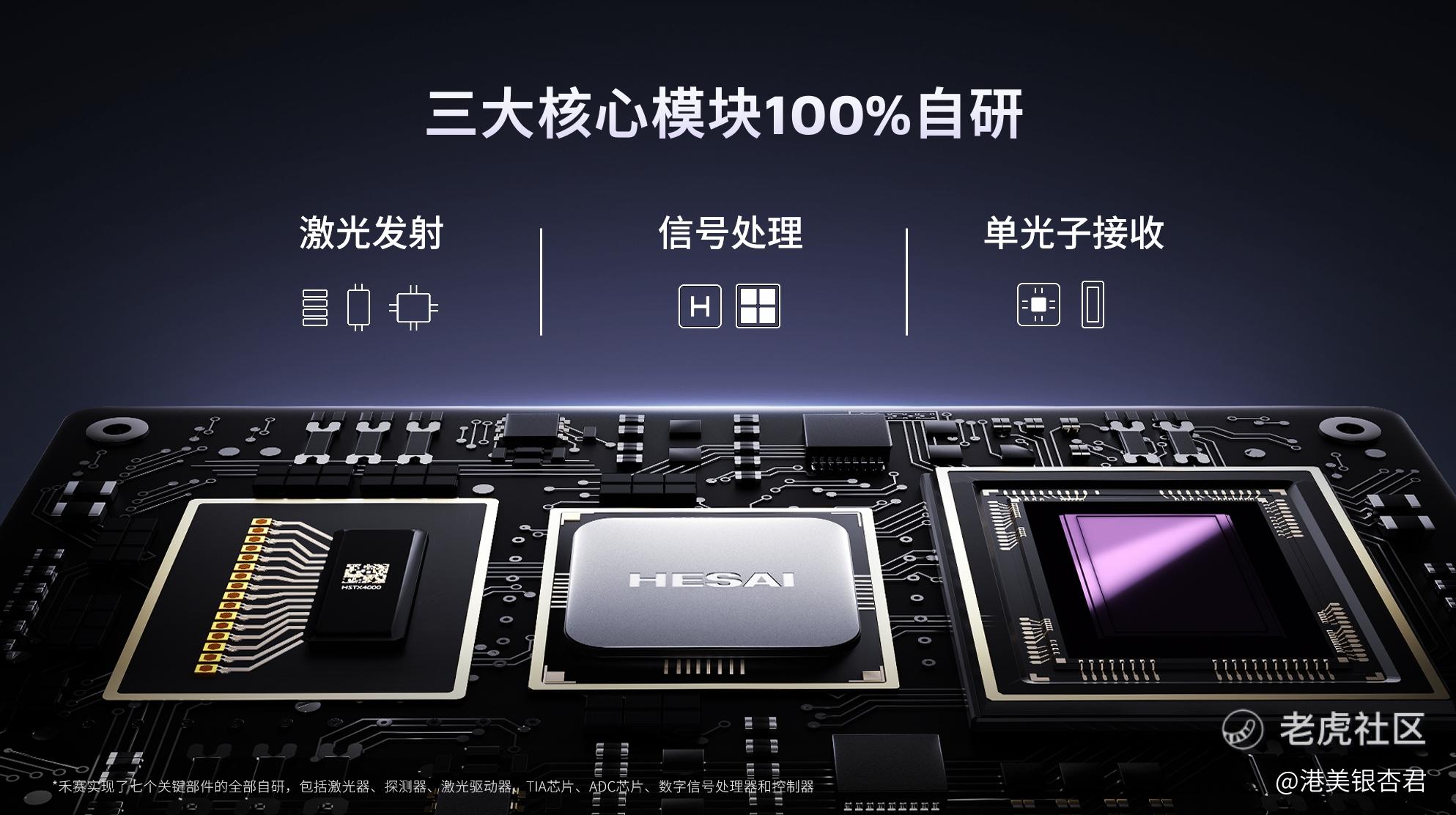

二、全栈芯片:成本曲线的“永动机”

ETX 800 线、400 米@10% 反射率、0.05°×0.025° 角分辨率,参数早已公开。真正无法被复制的是“全栈”——激光器、探测器、驱动、TIA、ADC、DSP、控制器七颗芯片全部自研,专利 1900+ 把技术锁进法律文件。车规芯片迭代一代平均 18 个月,禾赛 2017 年开始一颗一颗磨,磨到 2025 年是第四代,BOM 也已降本增效。别人还在纠结索尼的芯片怎么买,禾赛成为业内唯一一家自主研发所有七个关键部件的激光雷达企业;别人担心海外断供,禾赛把供应链收进资产负债表。

全栈不是情怀,而是成本曲线的“永动机”,别人已贴近成本线。一旦价格战来临,禾赛可以把价格压到对手亏损线以下,自己依旧盈利,这就是“技术债券”持续分派的底层逻辑。

三、专利与定点:把“领先”锁进合同

截至 2025 年 6 月,禾赛全球授权专利及申请累计 1900+,公开专利 1600+,智慧芽数据库列“全球激光雷达行业第一”。专利数量不是荣誉墙,而是主机厂招标里的“零诉讼担保”,海外项目尤其看重这一点。

禾赛拿出 1900 项专利包,ETX 因此拿到“全球顶级车厂海外车型”定点,2026 年 SOP,生命周期 5—7 年锁单,收入能见度拉到 2029 年。对二级市场投资者来说,专利看不见摸不着,却决定了未来五年的竞争格局,禾赛已经把领先锁进了不可撤销的合同。

四、机器人第二曲线:规模效应双击

车载之外,禾赛在机器人赛道同样跑出加速度。JT 系列发布 5 个月交付破 10 万台,2025 年上半年机器人领域总出货量 9.8 万台,同比增长 692%。内部口径:2025 全年机器人激光雷达有望突破 20 万台,超过历史上机器人激光雷达交付量总和。两条赛道共用同一套芯片平台,规模效应双击:车载摊固定成本,机器人贡献边际利润,毛利结构越来越像半导体公司。

2025 年上半年禾赛总交付 54.8 万台,全年有望破百万,机器人与车载各占半壁江山,公司从“车载激光雷达龙头”升级为“AI 感知基础设施供应商”,天花板被重新打开。对打新资金而言,第二曲线提前兑现,意味着估值锚不再依赖单一车市,而是两条腿走路,抗周期能力肉眼可见。

五、回港:把“事件驱动”变成“估值修复”

美股可以因为一份做空报告瞬跌 10%,港股把交易时段搬回亚洲,人民币资金更理解中国智驾节奏。两地上市=两地套利,同股同权,估值锚自然抬升。基石 11.5 亿美元锁仓 29.8%,等于给短线波动加了熔断器。回港不是“融资饥渴”,而是“事件驱动”:提高交易稳定性,降低单一市场波动风险,同时为国际化铺路。窗口期就是招股那七天,错过这一枪,下一次“盈利+放量+回港”三合一的机会,不知又要等几年。

对投资者来说,打新核心不是押估值,而是押“确定性溢价”——盈利已兑现、出货量已兑现、专利已锁死,只剩市场重新定价。禾赛回港,相当于把一张高息“技术债券”放在散户面前,票面利率随规模递减,价格随认知提升,事件驱动与估值修复在同一时空完成。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。