吉视传媒︱传统广电,转型之路阻且长

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的乌梅

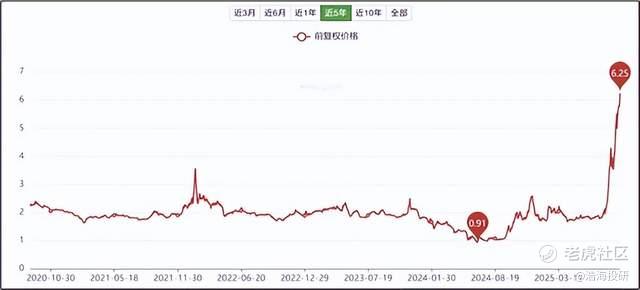

在抗战胜利80周年的背景下,今年多部抗战题材影片推上屏幕,《731》就是其中之一。自8月初《731》官宣定档以来,作为影片出品方之一的吉视传媒(601929)受到了资金的热捧,股价持续走高。

近五年股价变动来看,#吉视传媒 曾在去年上半年股价跌破1元红线。近期,在市场利好的影响下,公司股价扬眉吐气,达到最近五年的最高值。

来源:亿牛网

对此,公司虽多次发布风险提示,澄清公司核心业务并无重大变化,公司参股《731》比例极低,预计对公司业绩不构成重大影响,但似乎也未改变市场的预期。基本面来看,公司的传统业务持续下滑,转型困难,业绩连续三年亏损且负债累累。

一、传统业务缩水,转型艰难

公开资料显示,吉视传媒2012年上市,是吉林省区域内唯一统一运营管理的有线电视运营商。公司主营业务为有线电视服务业务,具体包括面对公众客户的智慧广电业务、面向政企客户的数据服务业务以及面向垂直领域的数字化创新服务业务三大板块。从2023年的收入构成来看(2024年未披露具体收入构成),有线电视运营服务创收占比高达85%左右,是公司收入的重中之重。

来源:同花顺iFinD-历年营业收入

然而,随着#房地产 行业进入寒冬期,新建住宅小区数量减少。房子建的少了,配套的有线电视新增订单自然较少;另一方面,随着互联网的普及,“三网融合”(电信网、广播电视网和互联网)深入推进,IPTV、互联网电视和移动视频等新兴媒体迅速崛起,他们的节目资源丰富且播放灵活,用户可以按需选择观看的时间和内容,吸引了大量的受众。受此影响,存量的有线电视基础用户流失严重,缴费率持续走低。

综合影响下,近年吉视传媒的收入要么下跌要么“微速”波动。

来源:同花顺iFinD-历年营业收入

面对传统业务的缩水,公司积极布局转型。

具体来看,#传媒业务 方面,公司一方面在广电5G业务方面渗透下沉市场,另一方面,置入IPTV资产,拥抱时代变化。此外,公司投身政务、公安和水利等领域的数字化项目,持续拓展政企业务。

多举转型之下,2024年以来,公司收入有所回升。根据公司披露:2025年上半年,得益于集团业务(政企业务)收入增长,公司收入同比增长24.32%。

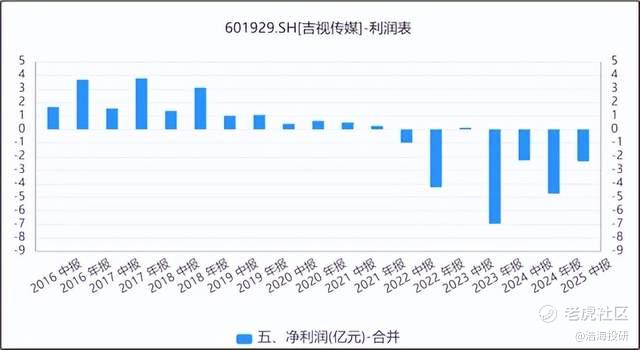

二、毛利率低,连续亏损

收入虽有所回暖,但毛利率却在“反其道而行”。

数据来看,最近几年,公司的毛利率已跌破10%。

来源:同花顺iFinD-销售毛利率

具体原因,笔者认为主要有两方面:

首先,受行业竞争加剧、用户习惯改变等,有线电视业务用户续费率不断下降,相关业务的毛利率空间逐渐被压缩;其次,集团业务收入虽增长,但因政企业务信息化业务具有一定的专用性以及技术含量较高,成本自然逐渐增长。

毛利率低,公司的业绩难免难看。自2022年以来,吉视传媒已连续三年亏损。2025年上半年,公司继续亏损约2.36亿元。可见,收入回暖难敌毛利率的下滑,公司仍难扭亏为盈。

来源:同花顺iFinD-净利润

三、资金紧张,融资补血

在业绩持续严重亏损的状态下,吉视传媒一直在靠借债维生。最近几年,公司的资产负债率不断提高。2025年上半年,公司的资产负债率已近60%。具体来看,2025年上半年末,公司的流动负债占比约为54.77%,非流动负债占比约为45.23%,公司负债主要以流动负债为主。

来源:同花顺iFinD-偿债能力

流动负债为主的负债结构下,公司的自我造血能力就十分重要。而2025年上半年,公司的经营活动现金流净流出2000万,自我造血能力根本靠不住。而从资金储备来看,2025年上半年末,公司的流动比率只有0.38,吉视的资金紧张程度可见一斑。

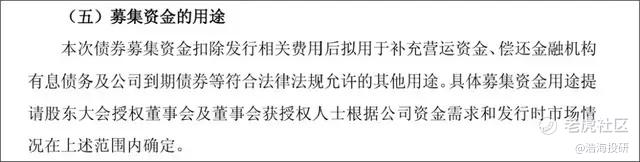

面对现金压力,公司不得已开始融资补血。根据公司7月公告的融资计划,吉视计划向专业投资者发行13亿元的五年期公司债券,募集资金将主要用于补充营运资金和偿还金融机构的有息债务。可见,吉视已到了借新还旧的地步。

来源:公司公告

业务转型来看,吉视可谓“路漫漫其修远兮”。相较于股市的躁动,实实在在的资金恐怕才是吉视的及时雨。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $欢喜传媒(01003)$ $财讯传媒股权(02986)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。