港股IPO | 不同集团:定位中高端育儿市场,中信、海通联合保荐,开启招股

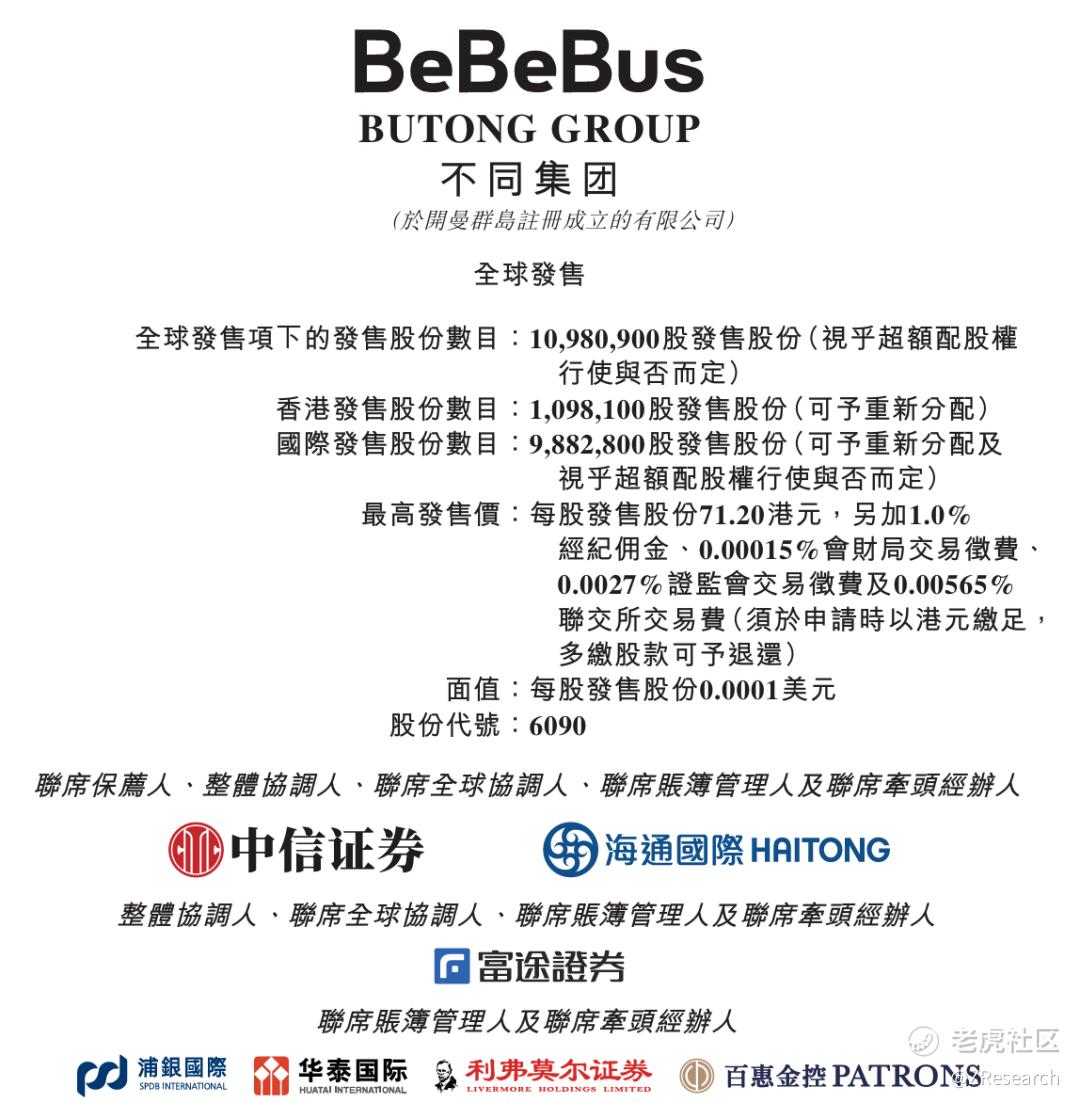

[强] 发行情况

[强] 财务情况

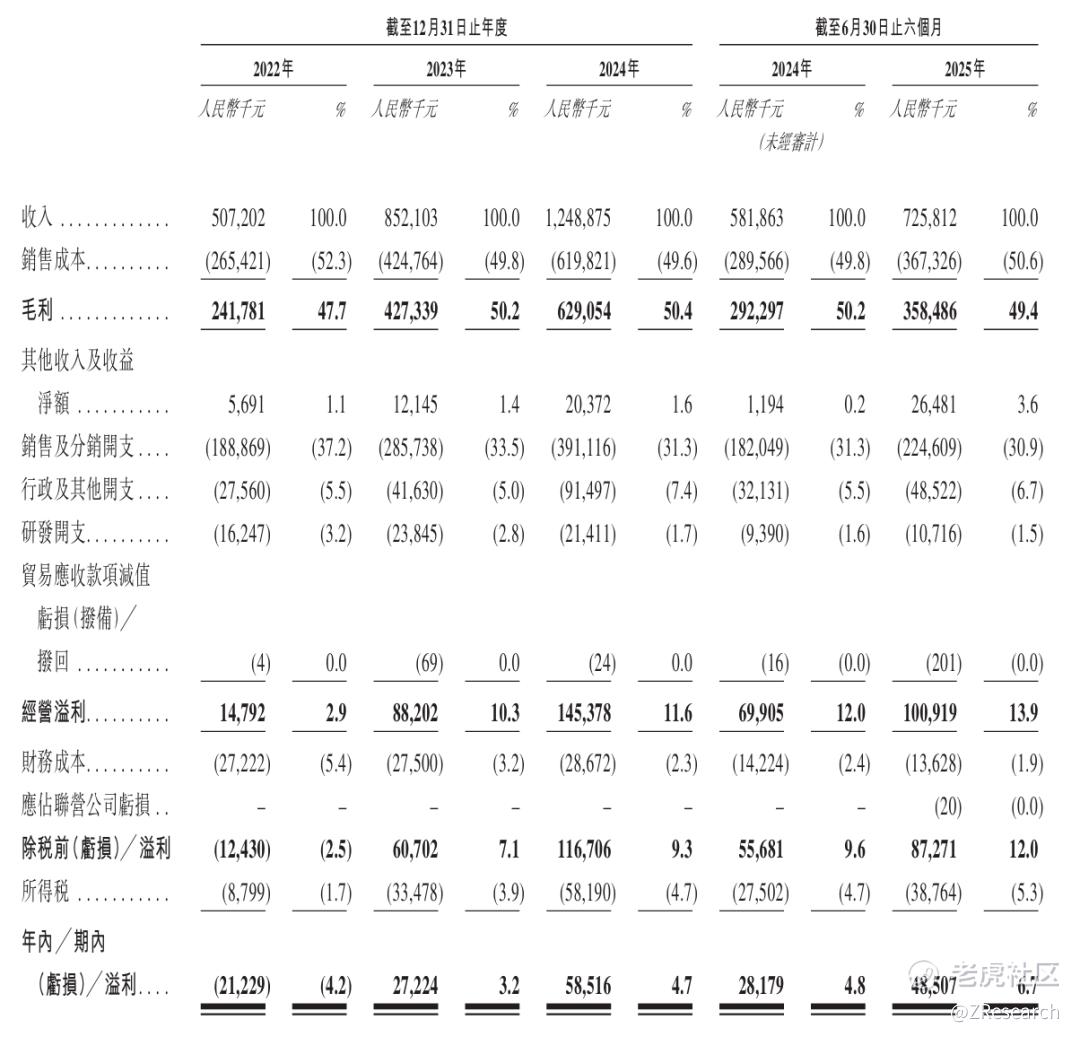

2022-2025H1公司收入分别为5.07亿元、8.52亿元、12.49亿元和7.26亿元,营收增长快速,24年和25年H1营收增速为46.5%和24.7%。收入贡献主要来源于出行场景和婴儿护理场景,25年H1收入占比为35.5%和42.3%,出行场景的收入占比逐渐下降,婴儿护理场景占比逐渐上升。2022-2025H1公司毛利率为47.7%、50.2%、50.4%和49.4%,毛利率整体有所改善;同期净利润为-0.21亿元、0.27亿元、0.59亿元和0.49亿元,净利率为-4.2%、3.2%、4.7%和6.7%,净利润实现扭亏为盈,净利率持续上升,盈利能力良好。2022-2025H1公司研发支出为0.16亿元、0.24亿元、0.21亿元和0.11亿元,研发费用率为3.2%、2.8%、1.7%及1.5%,研发费用总体稳定,研发费用率有下降趋势。

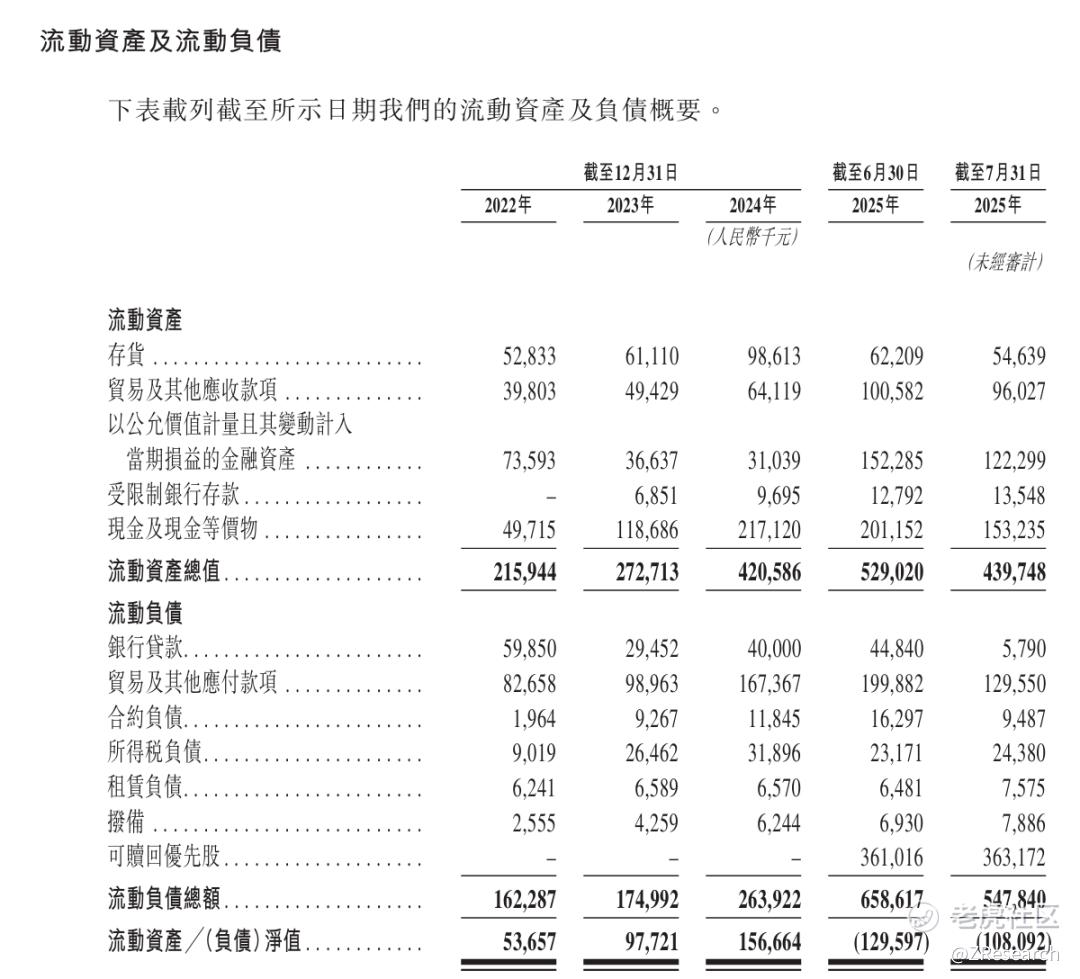

2025年H1,公司资产负债率97%,较2022年的145%,下降幅度较大,但仍存在一定风险,公司流动资产净额小于流动负债净额,短期内现金流压力有所凸显。但是扣除可赎回优先股后,计算公司资产负债率约为45.78%。

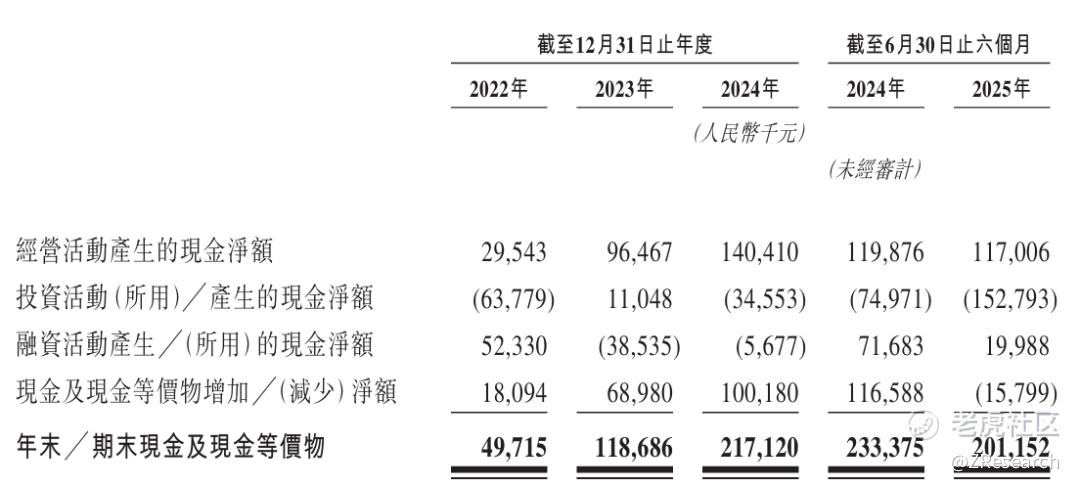

2022-2025H1公司现金流情况优秀,经营活动现金流分别为0.3亿元、0.96亿元、1.40亿元和1.17亿元,经营正常,造血能力优秀;2025年H1公司账户留存现金及现金等价物2.01亿元,而短期流动负债和流动资产差值为1.08亿元,现金足够覆盖。

[强] 综合评估

-

市值

56.27-64.61亿港元。

-

估值

本文选取孩子王和好孩子国际作为可比公司,前者在A股上市,后者在港股上市,选取原因为:二者均为母婴行业知名企业,在业务范畴上都涉及母婴产品的销售与服务,且在市场布局、品牌影响力等方面存在一定的相似性与可比性。

孩子王

孩子王成立于2009 年,是母婴用品龙头,主要从事母婴商品零售及增值服务,立足于为 0-14 岁婴童和孕妇提供一站式购物及全方位成长服务。其主营业务包括母婴商品销售以及黑金会员费、门店活动门票费等母婴服务收入。产品涵盖奶粉、纸尿裤、玩具、服装等众多品类。2024 年公司积极布局 AI,与辛选合作开展线上直播业务,还收购了幸研生物等,不断扩品类、扩赛道、扩业态。孩子王在国内母婴零售行业处于领先地位,是国内首个能满足全家需求的服务平台,其付费会员数量稳步扩张,单店模型成熟,线上线下优势显著。

好孩子国际

好孩子国际成立于2000年,是一家总部设在中国的国际化儿童耐用品公司,在婴儿车和车用婴儿座椅领域具有世界领先地位。公司主要从事婴儿推车、儿童汽车安全座、婴儿床、自行车、三轮车以及其它儿童耐用品的研发、设计、生产、营销和销售。旗下拥有“gb好孩子”“小龙哈Happy Dino”“CYBEX”“evenflo” 等多个知名品牌,产品销往90 多个国家。好孩子国际通过不断收购和整合国际品牌,提升了其在全球市场的竞争力,如收购的德国品牌 CYBEX,已成为世界儿童用品行业发展最快的品牌之一。

从营收上看,不同集团的营收规模整体远小于两家可比公司,但从营收增速上看,不同集团25年H1增速为24.74%,显著高于可比公司,主要由于不同集团在新兴母婴品牌在细分市场和中高端市场拓展能力较强。

从盈利能力上看,不同集团的毛利率水平与好孩子国际相当,且均高于孩子王,维持在50%左右,孩子王由于主营产品为消费型大众母婴商品,毛利率受限,而不同集团主营产品为耐用型,靠设计与品牌溢价。净利率中,不同集团 2025 年H1达 6.68%,不仅源于高毛利,还因新兴品牌前期投入逐步进入 “规模效应释放期”,费用率开始优化,净利率表现优于可比公司。

从估值上看,不同集团取发行市值中值60.44亿港元,考虑当天汇率,和25年H1净利润,计算其PE约为56X,孩子王和好孩子国际市值取于最近交易日市值,并考虑25年H1净利润计算PE,从PE上看,不同集团的PE高于可比公司,说明市场对于不同集团的预期较高,而孩子王的高估值也反映其在母婴行业的龙头地位。

-

上市团队

公司的上市保荐人为中信证券和海通国际。

中信证券历史上作为保荐人共参与29个项目,暗盘25家公司上涨,3家公司下跌,1家公司平盘,破发率为10.34%;上市首日25家公司上涨,3家公司下跌,1家公司平盘,破发率为10.34%。

海通国际历史上作为保荐人共参与78个项目,暗盘38家公司上涨,20家公司下跌,20家公司平盘,破发率为25.64%;首日50家公司上涨,18家公司下跌,10家公司平盘,破发率为23.08%。

-

超额配售权

公司此次发行有超额配售权,稳价人为中信证券。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配比例固定为10%,若国配不足额,则回拨15%。

-

基石投资者

此次发行共有3名基石投资者,分别是Cithara Global Multi-Strategy SPC–Bosideng Industry Investment Fund SP(信庭基金)、上海通怡及华泰资本投资(就通怡场外掉期而言)、Great Praise;按发行价中值66.60港元计算,累计认购1,756,200股,认购金额为1,500万美元,认购比例为15.99%,及约占紧随全球发售完成后已发行股份的1.94%(假设超额配股权未获行使)。

-

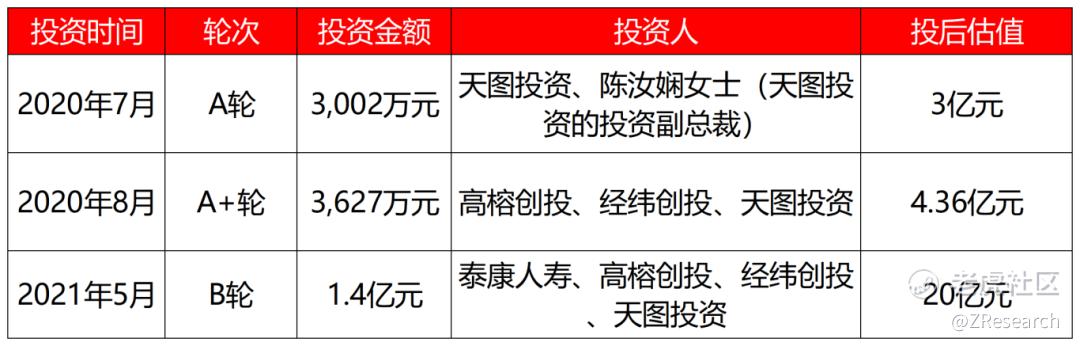

IPO前融资

公司成立以来共经历三轮融资,融资金额总计约为2.06亿元人民币, 最后一轮融资后,公司估值约为20亿元人民币。投资机构有泰康人寿 、高榕创投、经纬创投、天图投资等。

-

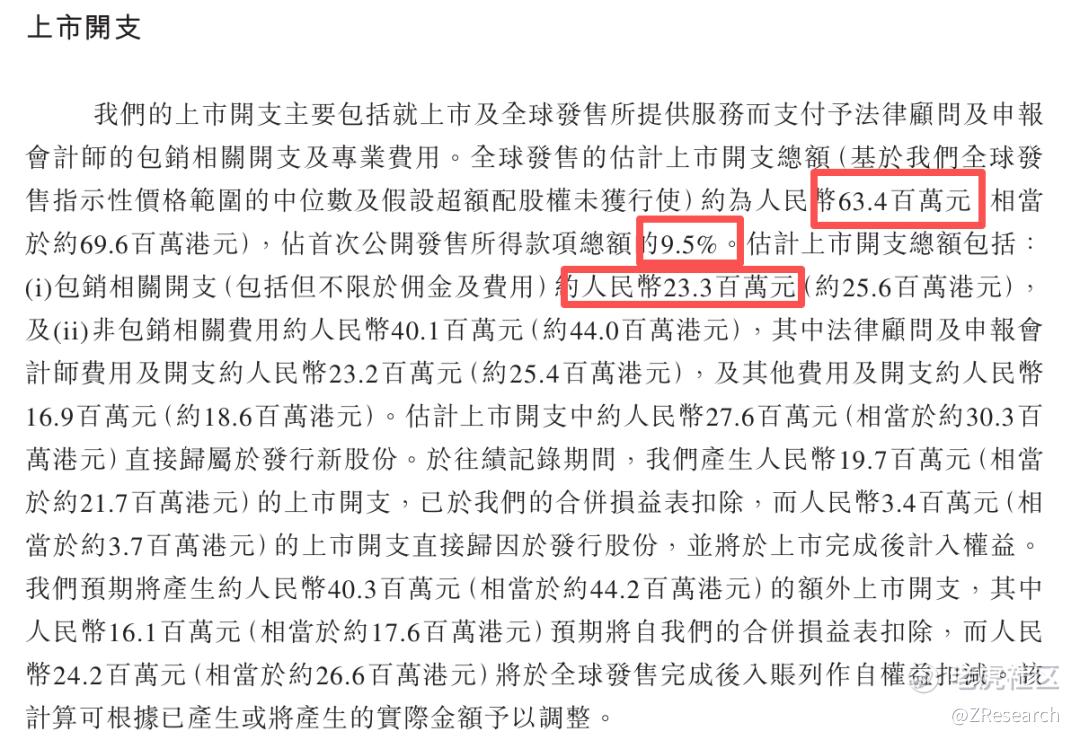

上市开支

预计公司港股上市的费用为6,340万人民币,按照此次发行价中位数66.60港元计算,预计将占全球发售所得款的9.5%,其中包销费用2,330万人民币。

[强] 是否打新分析

从公司基本面上看,不同集团聚焦中高端育儿产品领域,旗下品牌凭借原创设计与高品质,在一、二线城市高知高净值父母群体中积累了不错口碑,产品溢价能力突出,截至2025年6月30日,公司私域注册会员人数有27万多人,所有线上渠道共有350万会员,同时线下渠道共有155家经销商, 范围覆盖20个省的300多个城市,共有12家KA客户;毛利率长期维持在 50%左右。从财务表现看,营收增长态势良好,2025年上半年营收增速达24.74%,且净利率稳步提升至6.68%,契合消费升级下中高端母婴产品的市场需求趋势;在2024年中国中高端育儿产品市场中,BeBeBus按GMV(商品交易总额)计排名第二,市场份额为4.2%。不过,其营收规模与孩子王、好孩子国际等头部企业差距明显,抗风险能力较弱,同时母婴行业整体面临新生儿数量下滑的挑战。

从本次的发行架构上看,此次发行的保荐人为中信证券和海通国际,从过往战绩看,中信证券的胜率居于行业前列,实力强劲,海通国际的胜率也不错,基石投资者的认购比例按发行价中值计算为15.99%,较为一般,但好在保荐人阵容有保障;按发行价中值66.60港元计算,公司此次发行募集资金净额为6.62亿港元,发行比例约为12.1%,发行费用占比为9.5%。

从市场情绪方面来看,昨天上市的健康160首日最高涨幅174%,极大的点燃了港股打新市场的热情。此次发行依旧采用B机制,目前已截止申购,公配超购2,734倍,认购火爆,中签率极低,已申购的小伙伴可以关注后续中签率及暗盘走势。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。