中国AI基础设施叙事重燃,是时候做多中概了?

高盛在一份最新报告中指出,受益于企业对大模型的加速采用和计算需求的持续强韧,以阿里巴巴为代表的全栈式云厂商正迎来新的增长机遇。

数据显示,AI在商业领域的实际部署和应用正在显著提速。中国企业级大模型的日均Token消耗量在2025年上半年达到了10.2万亿,较2024年下半年激增363%。

高盛认为, $阿里巴巴(BABA)$ 凭借其领先的模型能力、47%的中国公有云市场份额以及多样化的芯片供应,处于有利地位,并具备国际化扩张的空间。

基于对行业前景的乐观看法,高盛将阿里巴巴的目标价从163美元上调至179美元,维持“买入”评级。高盛特别将其对阿里云的估值从每股ADS 36美元提升至43美元,并上调了阿里云在2026财年第二至第四季度的增长预期。

高盛分析师Ronald Keung等强调,中国云厂商在自研推理芯片方面取得进展,并采取“多芯片策略”,这意味着中国AI云行业的增长“已不再仅仅依赖于海外芯片供应”。这一转变,加之强劲的资本支出前景,为该行业带来了复合增长潜力。

中国企业正在以前所未有的速度拥抱生成式AI,这是支撑基础设施叙事的核心驱动力。据Frost & Sullivan数据,2025年上半年,中国企业级大模型的日均总Token消耗量达到10.2万亿,环比暴涨363%。

在众多模型提供商中,阿里巴巴、字节跳动和DeepSeek成为中国企业选择通用大模型时的前三大热门选项。

高盛援引Omdia的报告指出,阿里巴巴已成功渗透到2025年大多数部署生成式AI的中国财富500强企业中,并在此细分市场占据首位。这种通过API调用和Token使用量计费的商业模式,使得拥有领先AI模型和代理能力的大型云服务商处于最有利的位置。

高盛认为,中国AI基础设施的投资叙事在阿里巴巴公布超预期的云业务收入和资本支出后被重新点燃。该行预测,中国云服务提供商(CSP)的资本支出在2025年第三季度将同比增长39%,为AI云收入的持续增长提供硬件基础。

同时,芯片供应格局的演变也增强了市场的信心。高盛认为,这种多元化的芯片供应策略,正在重塑中国AI云行业的发展前景。

基于以上积极趋势,高盛重申了对阿里巴巴的“买入”评级,并将其12个月SOTP(分部估值法)目标价上调至179美元。高盛将阿里云在2026财年第二至第四季度的增长预期从28%-30%上调至30%-32%,以反映其最新的AI全栈产品、强韧的计算需求和资本支出前景。

针对有想做多中概科技股的投资者,此时可以考虑采取卖出看跌期权策略。

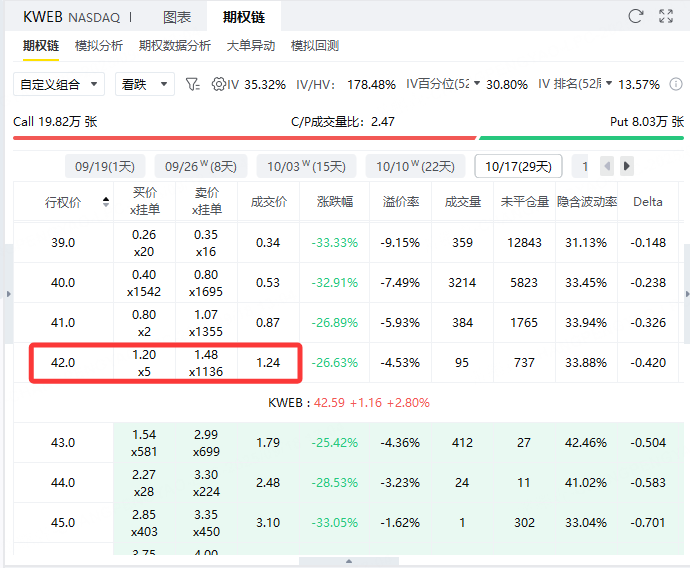

利用看跌期权做多KWEB

当前 $中国海外互联网ETF-KraneShares(KWEB)$ 现价为42.59美元,我们可以通过卖出2025年10月17日到期、行权价42、权利金124美元的看跌期权(Put Option)来做多中概科技股。

这一策略不仅能在 KWEB 上涨时获利,即使 KWEB 横盘或小幅下跌,仍然可以依靠权利金赚取收益。 最大收益: 如果到期时 KWEB 股价高于或等于42美元,期权不会被执行,你保留全部权利金。最大收益为124美元。 最大亏损: 如果 KWEB 股价跌至0美元,你需要以42美元买入100股,总成本4200美元。减去收到的权利金124美元,最大亏损为4076美元。 盈亏平衡点: 盈亏平衡点为40.76美元(即行权价42美元减去每股权利金1.24美元)。只要到期时 KWEB 股价高于40.76美元,你就是净盈利。 优点:

有限的收益(124美元)在一开始就锁定;

较高胜率,只要股价不大幅下跌就能盈利;

如果你本来就想买入 KWEB,这种方式可以降低买入成本。

风险提示:

盈亏不对称,最大收益有限,但潜在亏损较大;

需要保证金账户支持卖出裸 Put;

可以考虑在到期前平仓或滚动操作以动态管理风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-09-18看涨中概了吗[财迷]点赞举报