港股IPO | 紫金黄金国际:贝莱德、富达、高瓴、景林等29家顶级资本认购,2025年港股第二大IPO开始招股

[强] 发行情况

[强] 财务情况

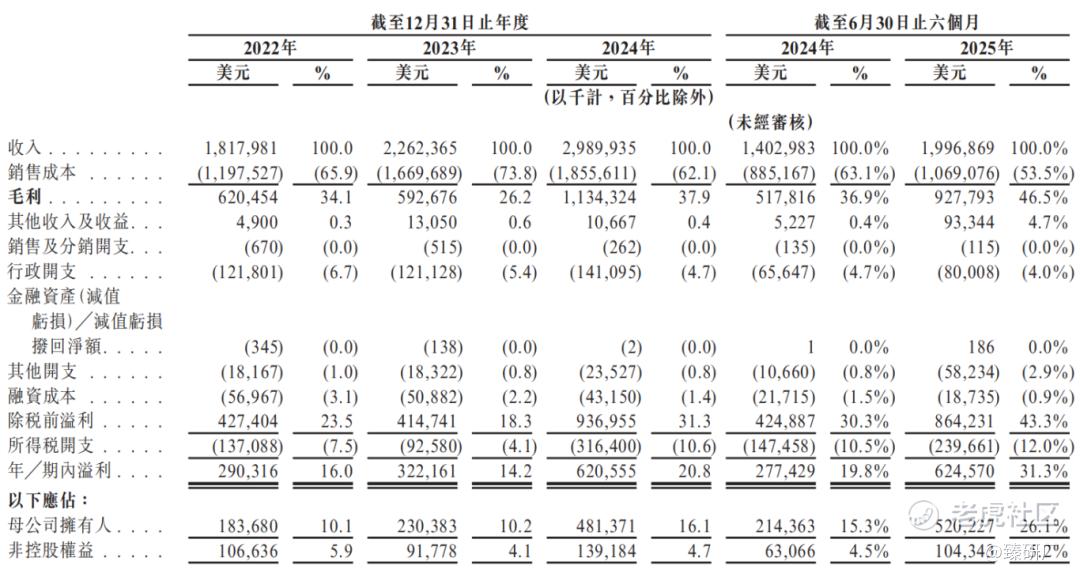

公司绝大部分收入来自于黄金销售,2025年上半年贡献了97.9%的营收。其他收入主要包括销售白银及铜等其他有色金属的收入以及机械设备租赁所得租金收入。2022年、2023年及2024年,公司收入分别为18.2亿美元、22.6亿美元及29.9亿美元,复合年增长率为28.2%。2025年上半年收入为20.0亿美元,同比增长了42.3%。收入的增长主要得益于黄金售价和销量的增加,黄金的平均售价已由2022年的1,690美元/盎司上涨至2025年上半年的3,085美元/盎司。报告期内,公司的毛利率分别为34.1%、26.2%、37.9%、46.5%,净利率分别为16.0%、14.2%、20.8%、31.3%,盈利能力也不断提升。

[强] 综合评估

-

市值

1,878.51亿港元。

-

估值

本文选取山东黄金、中金黄金、赤峰黄金作为紫金黄金国际的可比公司。

山东黄金:公司为山东黄金集团控股的上市企业,2003年于上证A股上市,以黄金开采为主业,拥有勘探、采矿、选矿、冶炼(精炼)和黄金深加工、销售于一体的完整产业链,并拥有与之配套的科技研发体系,是国内唯一拥有4座矿山累计产金突破百吨的企业,所控股的山金国际下辖5家矿山企业,涵盖金、银、铅、锌等有色金属生产,与公司形成优势互补,更好地发挥协同效应。

中金黄金:公司在全国黄金行业率先上市,被业界誉为“中国黄金第一股”,是国内黄金矿业目前唯一一家由央企控股的矿业上市公司,是中国黄金协会副会长单位,主要从事黄金、有色金属的地质勘查、采选、冶炼的投资与管理等。

赤峰黄金:公司是溢价快速成长的国际化黄金生产商,主要在全球范围内从事黄金的采、选和销售业务。公司拥有中国、东南亚和西非7个矿业投资项目和1个资源综合回收利用项目,矿业投资项目包括中国境内的吉隆矿业-撰山子金矿、五龙矿业-五龙金矿、华泰矿业-红花沟金矿、锦泰矿业-溪灯坪金矿、翰丰矿业-天宝山锌铅铜钼多金属矿,境外的万象矿业-塞班金铜矿、金星资源-瓦萨金矿,资源综合回收利用项目是位于中国安嫩省合肥市的广源科技,从事的废弃电器电子产品拆解业务。

从营收规模来看,尽管紫金黄金的营收规模仅山东黄金的1/4,中金黄金的1/3,但增速亮眼,2025年营收增长率高出三家可比公司近20个百分点;从盈利能力来看,其毛利率和净利率近三年提升显著且均位居首位,显著高于山东黄金和中金黄金,成本费用控制能力优秀,盈利能力较强;从估值来看,按2025年H1净利润的2倍作为全年净利润计算,紫金黄金国际的PE为19.2x,高于中金黄金,接近山东黄金和赤峰黄金,考虑到其高增速和高利润率,该估值位于合理区间。

-

上市团队

公司的上市保荐人为摩根士丹利和中信证券。

摩根士丹利历史上作为保荐人共参与135个项目,暗盘61家公司上涨,42家公司下跌,32家公司平盘,破发率为31.11%;上市首日79家公司上涨,42家公司下跌,14家公司平盘,破发率为31.11%。

中信证券历史上作为保荐人共参与29个项目,暗盘及上市日25家公司上涨,3家公司下跌,1家公司平盘,破发率为10.34%。

-

超额配售权

公司此次发行有超额配售权,稳价人为摩根士丹利。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配比例固定为10%。

-

基石投资者

此次发行共29名基石投资者,分别为Arc Avenue Asset Management(IDG控股)、GIC、贝莱德、CPE River Investment、Dao Yi Capital、富达国际、Baillie Gifford、高瓴资本、IDG Breyer Capital、Millennium Capital、New Golden Future、橡树资本、施罗德、Perseverance Asset Management、UBS、大湾区共同家园投资、富国资管、高亚投资、广发国际、汇添富基金、加皇环球资管、景林资管、景顺投资、上海高毅、上海景林、思派柯、泰康人寿、未来资产、中国太保,总认购金额为16亿美元或约124.68亿港元,总认购股数为174,161,200股,按发售价71.59港元计算,相当于此次发售股份的49.9%及发售完成后已发行股份的6.6%(假设超额配股权未获行使)。

-

IPO前融资

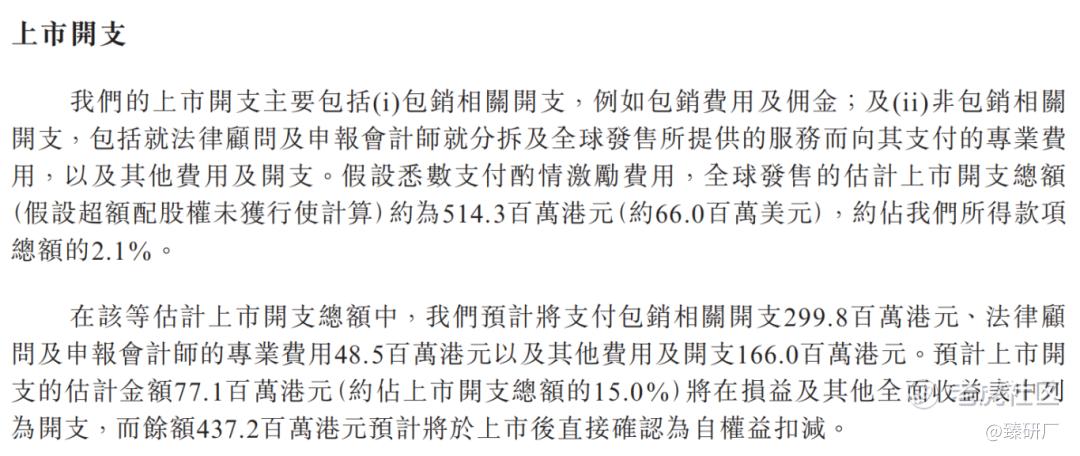

此次发行的开支总额约为5.143亿港元,占所得款项总额的2.1%,其中包销费用1.998亿港元,占所得款项总额的0.80%。

-

上市开支

按照此次发行价中位数16.71港元计算,预计公司港股上市的费用为1.70亿港元,预计将占全球发售所得款的4.4%,其中包销费用1.36亿港元。

[强] 是否打新分析

从公司基本面上看,公司坐拥8大金矿,截至2024年12月31日的黄金储量及2024年的黄金产量分别位居全球第九及第十一,截至2025年6月30日证实和可信金矿石储量总计27,156千盎司(845.2吨),证实和可信黄金品位矿石储量总计为1.4克/吨, AISC(全维持成本)在全球前十五大黄金开采公司中排名第六,说明公司拥有优质的金矿、高效的开采技术和运营效率。特别的,哥伦比亚武里蒂卡金矿是世界著名的高品质金矿,含金量极高,金品位高达7.2克/吨,该矿的AISC在2024年仅802美元/盎司。根据招股书数据,武里蒂卡金矿年限直至2039年,2025年6月底金矿资源量约224吨,2024年开采了10吨,据公司测算,武里蒂卡金矿的黄金产量到2030年之前都会保持在每年30万盎司(合8.5吨)左右,不需要担心资源耗尽的问题。

除了拥有高品位金矿,公司还具备卓越的收购能力,能够识别并把握低成本收购机遇。根据弗若斯特沙利文的资料,按黄金资源计,从2019年到2024年,公司所收购矿山的平均收购成本约为每盎司61.3美元,而同期业内平均收购成本约为每盎司92.9美元,较公司的收购成本高52%。在收购金矿后,公司凭借自己强大的成本管理能力,让多个矿山短时间内实现扭亏为盈。诸如苏里南罗斯贝尔金矿、塔吉克斯坦吉劳/塔罗金矿和圭亚那奥罗拉金矿,收购前均为亏损矿山,分别在收购后的1至2年内实现盈利。

公司2022-2024年产量复合增长率高达21.4%,位居全球前15大黄金公司之首,远超第二名9.3%的增长率。同期营收复合增长率为28.2%,叠加美联储开启加息通道及黄金上涨行情,公司业绩增长有望持续。

综上,公司在资源、运营效率、盈利能力等方面都具备优势,未来具备持续增长潜力,基本面非常优秀。

从本次的发行架构上看,保荐人为大摩+中信,强强联合;基石投资者高达29家,甚至超过了宁德时代的23家,知名内外资兼备,阵容相当豪华;虽然回拨采用B机制,但此次募资额较大,249.8亿港元,仅次于宁德时代2025年5月港股上市募资的310亿港元,是港股今年的第二大IPO,公配24.98亿港元,货量较多,有助于提高中签率。

从市场情绪方面来看,近期上市的健康160、劲方医药暗盘及上市首日均涨超100%,新规实施以来机制B股无一破发,且紫金黄金国际基本面优秀,机构一致看好,预计申购热度会比较高,截至9月19日16:51,公配孖展金额147.72亿港元,超购4.91倍。此外根据港股通的纳入规则,如果公司上市首日收市市值排名在恒生综指成分股中前10%,则上市后第10个交易日结束直接纳入恒生综合指数,生效日为上市后第11个交易日,目前纳入门槛为1646.19亿港元,预计紫金黄金国际将于第11个交易日入通,感兴趣的投资者可以持续关注该股申购情况。

-END-

作者丨Jackie

设计丨Tian、

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。