花旗:和誉-B(02256.HK)目标价上看25港元,早期管线驱动未来增长

股票评级:维持"买入/高风险"评级

目标股价:25港元

花旗观点

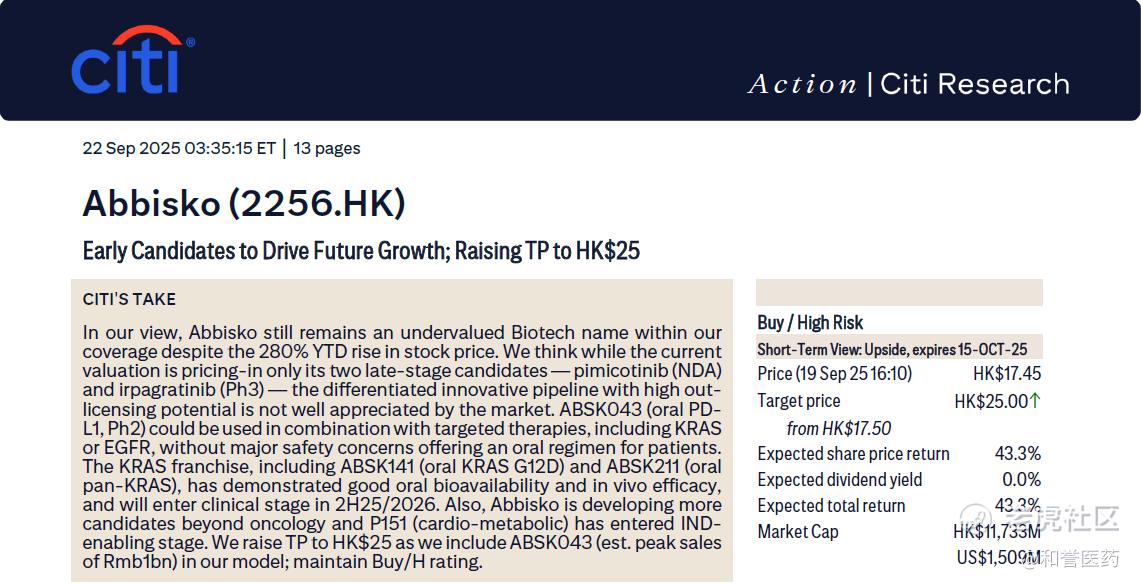

我们认为,尽管年初至今股价已上涨280%, $和誉-B(02256)$ 在我们覆盖的公司中仍属被低估的Biotech标的。目前市场估值主要反映在两款后期临床管线——pimicotinib(已递交上市申请)和irpagratinib(注册性临床),而公司差异化创新管线的对外授权潜力尚未被市场充分认知。

ABSK043(口服PD-L1,II期):该药物可与靶向药物(包括KRAS或EGFR抑制剂)联用,且无显著安全性风险,为患者提供口服治疗方案的选择。

KRAS产品管线:包括ABSK141(口服KRAS G12D)和ABSK211(口服泛-KRAS),均已展现出良好的口服生物利用度和体内疗效,预计将在2025年下半年/2026年进入临床阶段。

此外,和誉医药还在布局肿瘤以外的候选药物,其中P151(心血管代谢疾病)已进入IND申报准备阶段。

我们将ABSK043(预计峰值销售额达10亿元人民币)纳入估值模型,据此将目标价上调至25港元(原为17.5港元);维持 “买入/H股” 评级。

ABSK043有望成为差异化的免疫口服方案:既往PD-1单抗联合奥希替尼虽显示出疗效协同,但出现了包括间质性肺病和肝毒性在内的免疫相关不良事件。小分子PD-L1因无Fc结构域可降低免疫介导毒性风险,临床前和早期临床数据显示,ABSK043与KRAS或EGFR抑制剂联用时未见显著安全性问题。

此外,部分口服PD-L1候选药因疗效较低(约8-15%)及较高不良反应终止研发;而ABSK043在15例初治免疫疗法非小细胞肺癌患者中客观缓解率达33%,其中EGFR突变非小细胞肺癌患者客观缓解率33%(3/9),KRAS突变患者达67%(2/3)。管理层指出ABSK043因半衰期较短和组织暴露量较低,免疫相关性不良反应更少。公司正开展多项ABSK043联合EGFR TKI/KRAS G12C/FGFR2抑制剂的二期研究,我们认为该药有望提供差异化口服免疫治疗选择。

KRAS产品组合将于2025年下半年/2026年进入临床:KRAS G12D是最常见的KRAS突变,适应症范围广且存在高度未满足的医疗需求,包括胰腺癌(PDAC)、结直肠癌(CRC)及非小细胞肺癌(NSCLC)。ABSK141(口服KRAS G12D)在小鼠、大鼠和犬中均显示良好的口服生物利用度,且具有优异的效力和选择性;管理层预计将在2025年下半年获得IND批准。ABSK211(口服pan-KRAS,非分子胶)则在体内显示对多种KRAS突变具有广谱抑制作用,体内药物代谢与药代动力学及安全性良好。

影响分析

我们将ABSK043(预计峰值销售额10亿元人民币)纳入估值模型,目标价上调至25港元(原为17.5港元),维持"买入/高风险"评级。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。