资不抵债、客户供应商重叠,“众安系”暖哇洞察冲刺港股“保险AI第一股”

文丨木清

近日,暖哇洞察正式向港交所递交上市申请。这家自称“中国保险业最大的独立AI科技公司”的企业,其上市之路同样面临多重考验。

公司三年半累计亏损超7亿元,流动负债高达流动资产2.6倍,资不抵债问题突出。其近半数收入依赖单一股东客户众安在线,关联交易占比畸高引发独立性质疑。旗下爱邦保险更因擅自扣款等问题遭消费者投诉超百起,合规风险频发。此番港股闯关,暖哇洞察能否让市场看到其解决当前问题、保持持续成长能力,是能否递表成功的关键。

【持续亏损、资不抵债】

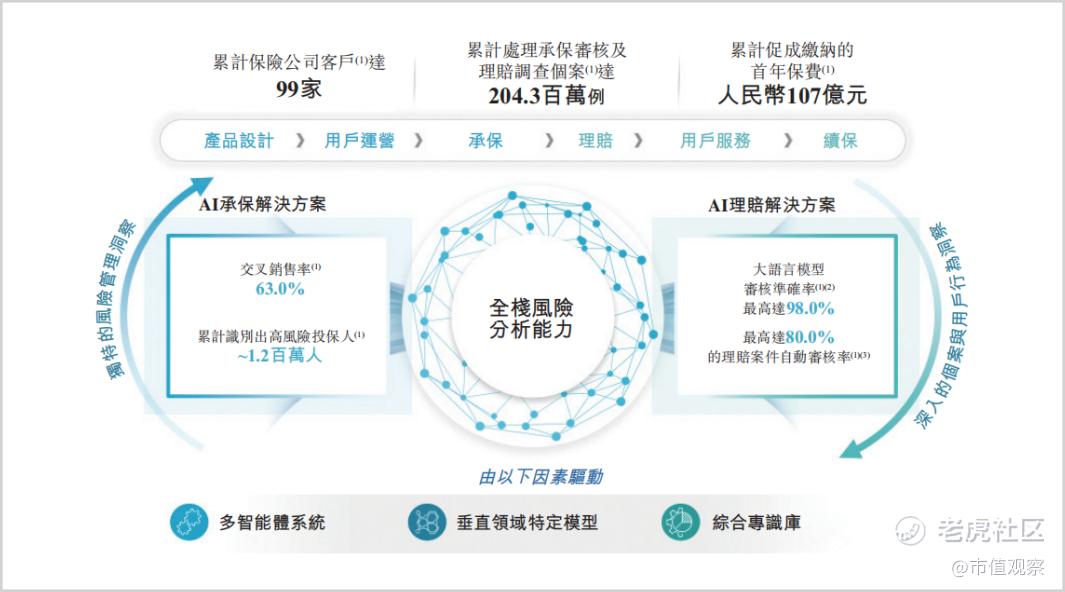

暖哇洞察成立于2018年,公司由卢旻先生与众安在线共同创立管理,其中众安在线控制着31.65%的股权为公司第一大股东,卢旻则以28.76%的股权位列第二。公司专注于为客户提供AI承保解决方案及AI理赔解决方案,以AI技术为保险交易全生命周期赋能。

截至2024年底,其解决方案已累计被90家保险公司采用,覆盖中国前十大保险公司中的八家;且截至2025年6月底,公司已累计执行逾2.04亿例承保审查及理赔调查案件,服务超过4100万名保险客户,并累计促成缴纳首年保费达107亿元。根据弗若斯特沙利文报告,按照2024年处理的保险案件数量计,暖哇洞察是中国保险业最大的独立AI科技公司。

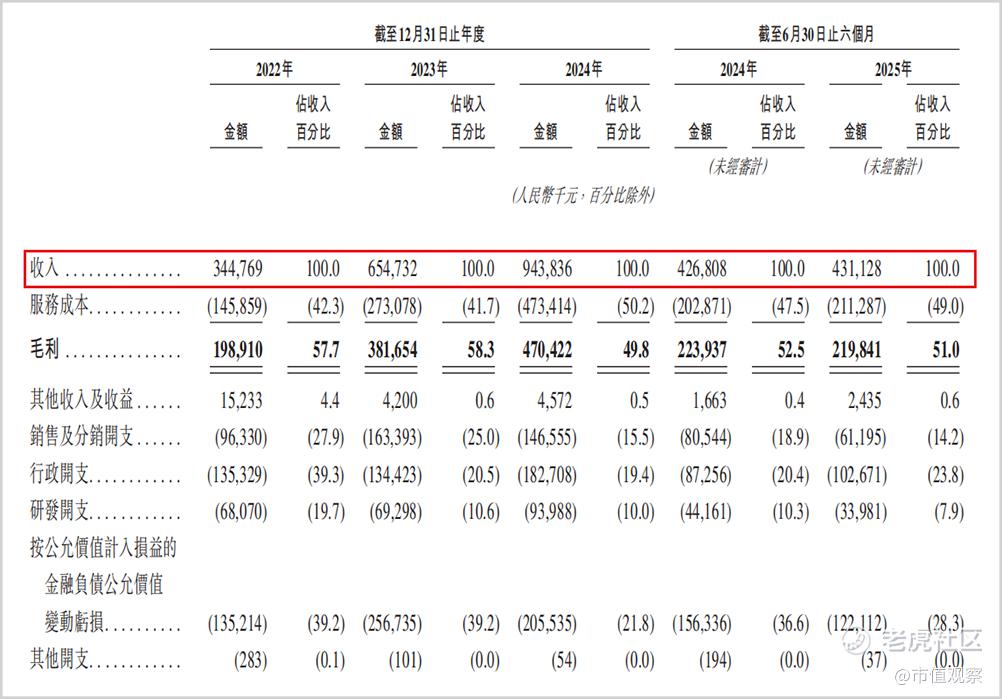

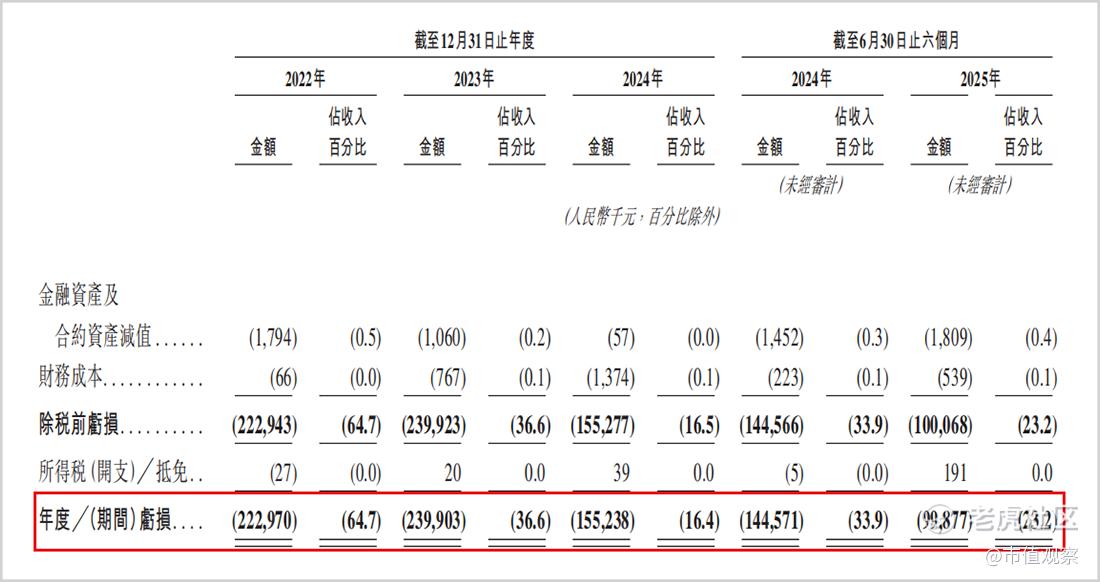

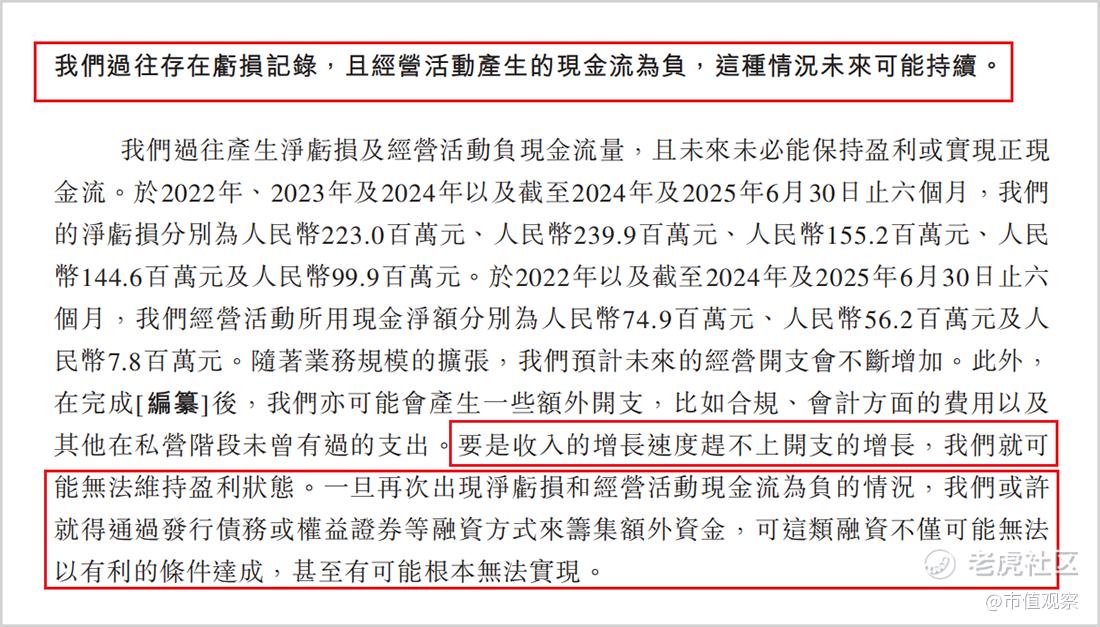

然而,盈利始终是个难题。2022年至2025年6月底(简称报告期),公司营收分别为3.45亿元、6.55亿元、9.44亿元和4.31亿元,呈现快速增长态势。但同期净利润却持续为负,分别为-2.23亿元、-2.4亿元、-1.55亿元和-9987.7万元,三年半累计亏损约7.18亿元。这一反差凸显了其业务模式对持续融资的依赖程度。

更为严峻的是公司的偿债能力问题。截至2025年6月底,公司流动资产总额为6.51亿元,而流动负债总额高达16.96亿元,流动负债达到流动资产的2.6倍,且报告期内公司的净资产一直为负,资不抵债的问题十分突出。

导致这种状况的原因是多方面的,首先公司毛利率呈现波动下行趋势,从2022年的57.7%降至2024年的49.8%,整体下滑近8个百分点;其次销售及行政开支居高不下,合计占比一直高于38%;以及大额的金融负债公允价值变动也带来了显著亏损。这些因素综合导致尽管营收复合增长率达65.5%,但未能真正转化为实际的盈利能力。

公司也在招股书中坦承,未来可能继续产生亏损,且无法保证能实现或维持盈利。这种持续亏损和资不抵债的状况,无疑将成为其上市之路上的重要挑战。

而除了财务压力外,更让市场担忧的是暖哇洞察在业务上的独立性,即当前的营收“含金量”究竟有几何。

【关联交易畸高,独立性存疑】

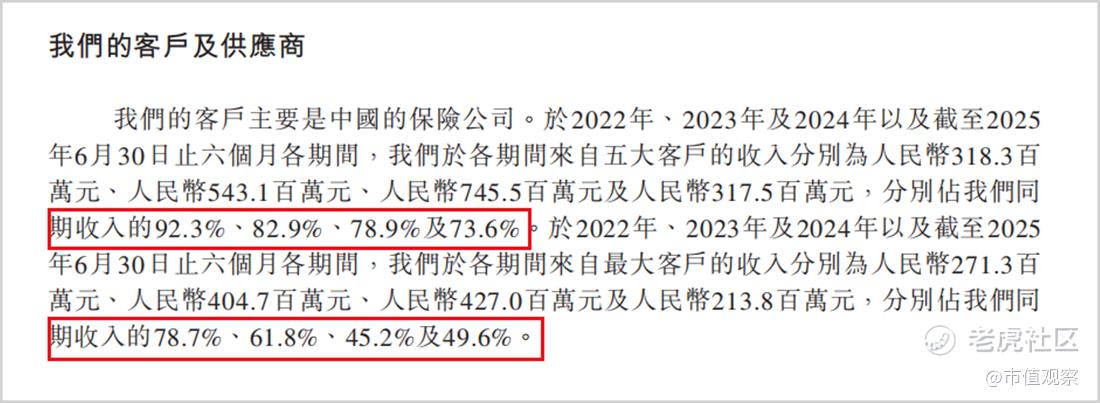

报告期内来自最大客户兼最大股东众安在线的收入分别占公司总收入的78.7%、61.8%、45.2%和49.6%。尽管依赖度呈现逐年下降的趋势,但截至2025年上半年,仍有近一半的收入来源于众安在线。此外,公司来自前五大客户的营收占比分别高达92.3%、82.9%、78.9%和73.6%,客户集中度普遍偏高。

虽然关联交易可能提高效率、降低交易成本,但也存在诸多潜在弊端。公司也坦言,尽管正寻求减少对主要客户的依赖,但相关努力未必能取得成功。若主要客户未能按类似历史水平的规模或条款继续交易,公司的业务、财务状况及经营业绩将受到重大负面影响。

更为复杂的是,报告期内还存在着客户与供应商身份重叠的现象。众安在线既是公司的重要客户,也是其重要供应商之一。这种复杂的交易结构虽然公司解释为反映与业务合作伙伴间的互惠互利关系,但客观上增加了业务关系的复杂性,也可能使得公允定价和独立决策面临更多挑战。

关联交易定价的公允性一直是监管和市场关注的焦点,不公允的定价可能导致利益输送,损害公司及其中小股东的利益。虽然暖哇洞察表示这些交易以合理价格进行,但其业务结构的特殊性使得其难以完全摆脱市场的审视。

除此之外,作为一家服务性质的公司,暖哇洞察在合规管理方面也有令人担忧的信号,更会给公司声誉造成负面影响。

【合规风险频发,声誉存在隐患】

公司旗下全资子公司爱邦保险经纪有限公司近年来陷入消费者投诉漩涡,在黑猫投诉平台上,爱邦保险因“擅自扣款”、“虚假理赔”等问题已累计收到消费者投诉超200起。这些投诉主要集中在未经授权的保费扣款、理赔流程不透明、理赔金额争议等核心服务环节,反映出公司在运营管理和客户服务方面存在的短板。

2025年3月,新浪金融研究院发布的年度金融315投诉红黑榜显示,爱邦保险因投诉量大且解决效率低下,被列入保险行业投诉量前三的机构。该榜单指出,爱邦保险的平均投诉处理周期长达15个工作日,远超行业7个工作日的平均水平,且投诉解决满意度不足60%,这些数据表明公司在客户关系管理和纠纷处理机制上存在系统性缺陷。

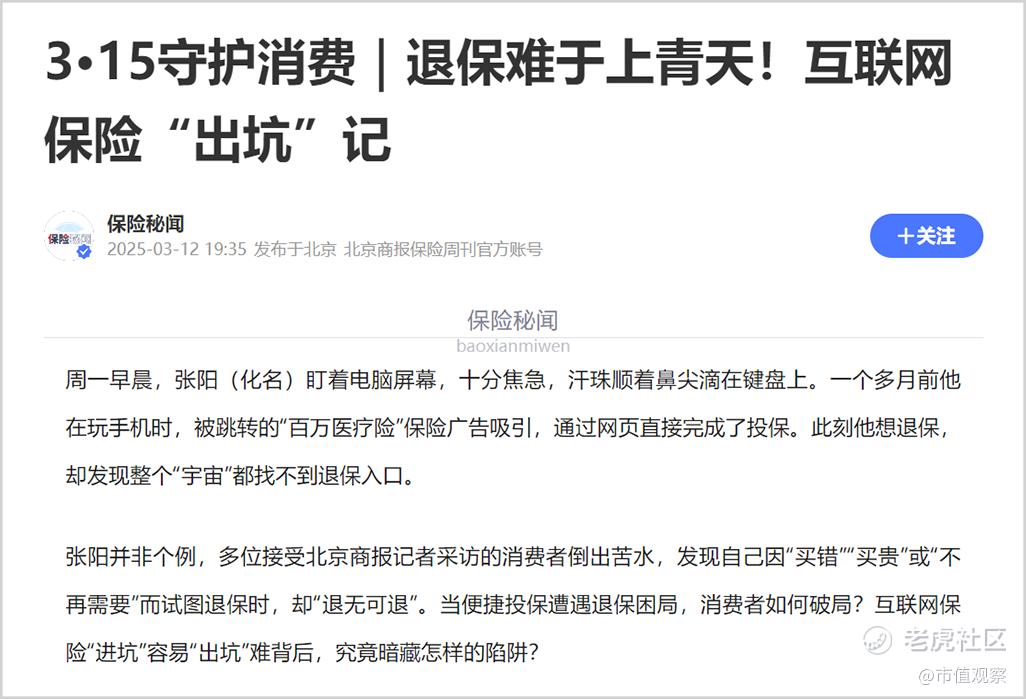

更值得关注的是,爱邦保险的小程序界面设计存在明显争议。2025年3月12日,北京商报记者在《3·15守护消费|退保难于上青天!互联网保险“出坑”记》一文中,首次详细披露了爱邦保险经纪微信小程序的界面设计问题,记者实测发现其“退保”功能被刻意设计为需要经过多次点击才能找到的“隐藏式入口”,而“投保”和“续费”等功能却置于醒目位置。此类问题然暴露出其在用户体验和合规管理方面存在明显短板。

此外,腾讯、阿里等巨头凭借其庞大的用户基础、数据资源和技术实力,构成了以自身为核心的强大的生态闭环,正在加速渗透保险科技这一垂直领域,给暖哇洞察的业务发展带来了直接的挑战。

与此同时,随着保险行业数字化转型加速,大型保险公司也在加强自身科技团队建设,降低对第三方技术供应商的依赖。这种趋势进一步压缩了独立保险科技公司的市场空间,使暖哇洞察面临来自客户和竞争对手的双重压力。

金融市场高度关注公司的持续盈利能力和业务独立性,暖哇洞察的未来之路取决于其能否在众安在线之外开拓更广阔天地,以及能否在互联网巨头的夹击下找到生存空间。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。