2025学习笔记之162 - FLY的第一份财报

Firefly Aerospace 成立于 2017 年,总部位于得克萨斯州 Cedar Park,是一家垂直整合的端到端太空运输服务商,主打“小-中等运力”市场。其愿景是成为太空时代的物流企业。 $Firefly Aerospace Inc.(FLY)$ 今年刚上市的,还是一个刚满月的宝宝股。

这家公司的核心产品包括:

1. Alpha 运载火箭——高 29.5 米,可将 1 030 kg 送入 300 km 低地球轨道,报价约 1 500 万美元,填补 500–2 000 kg 级商业载荷的运力空档。

2. Eclipse 中型火箭——高 59 米,LEO 运力 16 300 kg,预计 2026 年首飞,面向星座组网、深空探测器等更大载荷。

3. Blue Ghost 月球着陆器——已获 NASA“商业月球载荷服务”(CLPS) 总额 2.28 亿美元的多份合同,可向月表投送 240 kg 有效载荷并具备月夜生存功能,2025 年 3 月完成世界首次商业月面软着陆。

4. Elytra 轨道转移/服务平台——分为 Dawn(快速部署)、Dusk(GEO 服务)与 Dark(深空基础设施)三型,可执行在轨部署、交会、检查、离轨等任务,并作为未来地月物流的“太空拖船”。

通过自建德州“火箭牧场”与碳复材生产线,Firefly 把发动机、结构、总装、测试集中于一地,实现 24 小时响应发射,并降低供应链风险。主要客户涵盖 NASA、美国太空军、NOAA 及商业卫星运营商;收入来源包括运载火箭销售、月球着陆任务承包、在轨服务与快速订制发射。迄今公司累计融资约 7.47 亿美元,2024 年底 D 轮融资后估值逾 20 亿美元,正扩充 Elytra 产能并推进 Eclipse 首飞,以巩固其在“从地球到月球”端到端运输赛道的领先地位。

Firefly Aerospace于2025年9月22日发布了其上市后的首份财报,财务表现感觉一般般,总收入为1555万美元(低于市场预期)。EPS(每股亏损)实际为- 5.29美元,跟市场预期的- 0.42美元,这个EPS差距高达 4.88美元,非常吓人。

业务进展与里程碑方面,他们于2025年8月7日在纳斯达克上市,募资净额达 9.33亿美元。获得 诺斯罗普·格鲁曼(Northrop Grumman) 5000万美元的优先股投资,支持其下一代火箭 Eclipse 的开发。

项目与合同:

NASA授予其 Blue Ghost Mission 4 合同,价值 1.767亿美元,用于月球有效载荷运输。

Blue Ghost Mission 2 已完成集成准备审查,进入组装阶段,国际客户包括阿联酋的 Rashid 2 月球车。

Elytra Mission 3 获得美国国防创新单位(DIU)合同,用于2027年国家安全任务。

Ocula 高分辨率月球成像服务发布,将通过 Elytra 平台提供商业服务。

技术进展:

Alpha 火箭获得FAA“重返飞行”许可,预计将恢复发射任务。

Miranda 引擎已完成95次热试验,为 Eclipse 火箭首飞做准备。

战略定位与行业趋势

Firefly 是唯一能在24小时内完成卫星发射的商业公司,也是唯一成功实现月球着陆的商业公司。

公司在响应式发射、月球任务、国防技术方面具备独特优势,已成为美国国家安全任务的关键合作方。

全球太空经济预计到2035年将达到 1.8万亿美元,Firefly正处于快速增长的行业核心位置。

作为我们这些普通投资者可以关注的点有下面这些:

尽管EPS大幅低于预期,但他们公司在技术、合同和战略合作方面取得显著进展。

他们有着高达 13亿美元的未交付订单(backlog)为未来营收提供强力支撑。

也可以重点关注后续 Alpha 火箭发射窗口、Eclipse 首飞时间表,以及 NASA 合同的持续落地。

以下是对 Firefly Aerospace(FLY)当前投资风险的系统性分析,结合其最新财报与行业背景:

一、财务风险

1. 亏损严重

Q2 EPS为 5.29美元,远低于市场预期,显示他们公司仍处于高烧钱阶段。

他们的研发与发射成本高企,尚未实现规模化盈利。

2. 营收不确定性

虽然全年营收指引为 1.33亿至1.45亿美元,但尚未披露季度营收,缺乏透明度。

依赖政府合同(如NASA、DIU),存在政策变动或预算调整风险。

3. 现金流压力

虽然IPO募资超过9亿美元,但若未来发射计划延迟或合同执行不顺,可能加速资金消耗。

二、技术与执行风险

1. 火箭发射成功率

Alpha火箭此前因事故被暂停,虽已获FAA重返许可,但技术稳定性仍需验证。

Eclipse火箭尚未首飞,Miranda引擎虽完成测试,但实际部署仍有不确定性。

2. 任务复杂性高

月球任务(如Blue Ghost)技术门槛高,涉及国际合作与精密集成,失败成本极高。

三、行业与竞争风险

1. 竞争激烈

面临 SpaceX、Rocket Lab、Relativity Space 等强劲对手,后者在成本控制与发射频率上更具优势。

Firefly虽强调“响应式发射”与“月球着陆能力”,但护城河尚未形成。

2. 行业周期性与政策依赖

太空经济虽增长迅速,但高度依赖政府预算与国际合作,地缘政治或财政紧缩可能影响订单。

四、估值与市场风险

1. 估值偏高

当前市值约 64.9亿美元,远高于营收规模,市场对其未来成长预期极高。

若后续财报继续亏损或项目延期,估值可能迅速回调。

2. 股价波动剧烈

作为新上市公司,流通股比例低,易受消息面影响剧烈波动,适合事件驱动型交易而非长期持有。

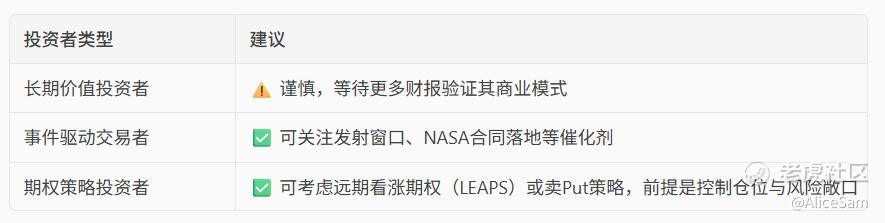

这么看来,FLY最适合哪类投资者,已经有了一个大概的了解了。自己是那种类型的,就可以对号入座,静等机会出手了 [财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-09-24Alice太努力了点赞举报