港股打新:博泰车联 申购分析

深博泰车联是中国智能座舱领先供应商;根据灼识咨询资料,按2024年出货量计,公司是中国乘用车智能座舱域控制器解决方案的第三大供应商,市场份额7.3%;排名第一和第二的参与者市场份额分别为21.7%和10.4%。

本次全球发售所得款项净额预计约为9.19亿港元,约30%所得款项净额用于扩大产品组合和解决方案以及增强技术,进一步加强涵盖软件、硬件和云端车联网的全方位自主能力;约30%所得款净额用于提高公司的生产、测试及验证能力;约20%所得款净额用于扩大公司的销售和服务网络,以提高公司品牌知名度;约10%所得款净额用于进一步整合行业资源的战略性投资;约10%所得款净额将分配用于营运资金及一般企业用途。

发行信息及中签率

公司全球发售股数1043.69万股,每手股数20股;截至发稿,超购46.28倍,采用机制B发行,甲乙组各26092.25手,由于紫金黄金国际、西普尼博泰车联资金冲突,预计9-15万人参与,一手中签率8%左右,200手稳一手。

投资者信息及保荐人

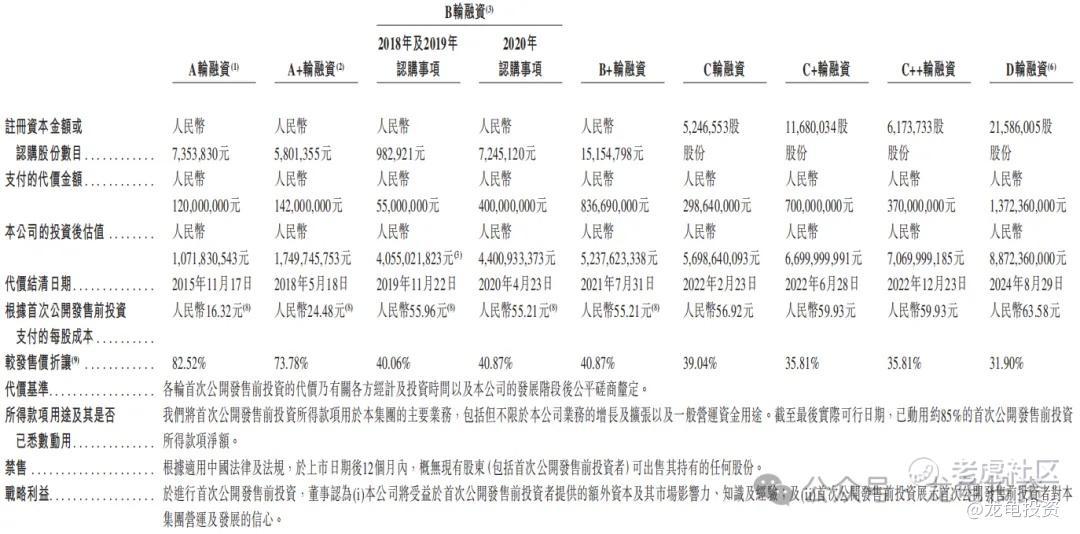

公司IPO前完成多轮融资,最后D轮融资完成于2024年8月,每股成本63.58元人民币,约合69.52港元,投资后估值88.72亿人民币,约合97.01港元,较发售价折让31.90%;本次引入三位基石投资者,认购4.66亿港元,占比43.67%;保荐人由中金、国泰君安、招银国际、华泰和中信证券五家联席保荐,稳价人由中金担任;有华泰,也有中信,问题不大。

禁售期安排:IPO前投资者禁售期12个月,基石投资者禁售期6个月。

行业前景及竞争格局

2024年,全球汽车智能市场规模达人民币7794亿元,预计2029年将达到人民币16232亿元,复合年增长率为15.8%。2024年,中国智能汽车市场规模为人民币2587亿元,预计2029年将达到人民币6080亿元,复合年增长率为18.6%;乘用车智能解决方案是全球及中国汽车智能市场的最大细分市场,占2024年两大市场收入的95%以上。

2024年,全球乘用车座舱解决方案行业的市场规模达到人民币4,693亿元,预计2029年将增至人民币8,169亿元,期内复合年增长率为11.7%。此外,2024年,中国乘用车座舱解决方案行业的市场规模达到人民币1,568亿元,预计2029年将增至人民币3,104亿元,期内复合年增长率为14.6%。

域控制器解决方案是智能座舱解决方案的核心组成部分。中国智能座舱域控制器解决方案行业的竞争格局较为集中:以2024年智能座舱域控制器出货量计,前五大供应商合计占据53.3%的市场份额,本公司对应出货量为91.52万台,行业排名第三,占市场总量的7.3%。

按智能座舱域控制器解决方案收入计算,中国智能座舱域控制器解决方案行业的竞争格局同样集中。2024年,前五大供应商合计占据48.2%的市场份额,本公司相应收入为人民币19.59亿元,行业排名第四,占市场总量的6.3%。

财务状况

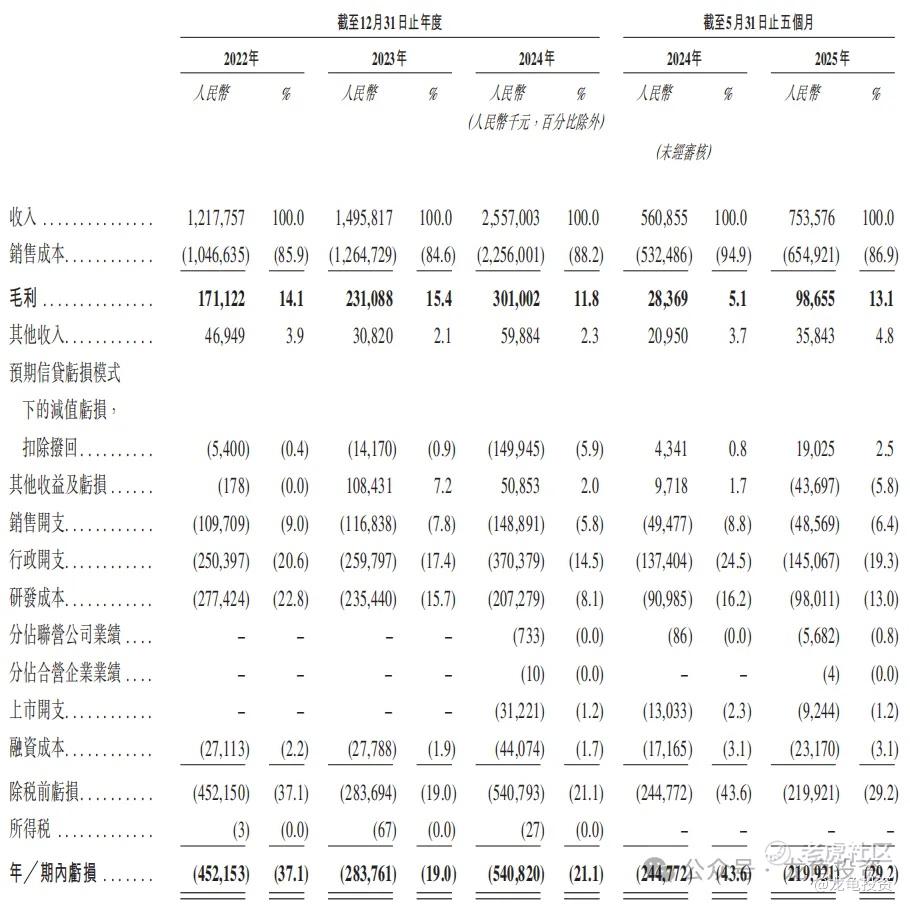

营收:2022-2024年营收分别为12.17亿元,14.96亿元,25.57亿元,年复合增长率为45%;2025年前五个月营收7.54亿,较2024年前五个月5.61亿营收增长34.40%。

毛利:2022-2024年毛利分别为1.71亿元,2.31亿元,3.01亿元,2024年前五个月毛利2836.9万元,2025年前五个月毛利9865.5万元。

净亏损:2022年-2024年净亏损为4.52亿元,2.84亿元,5.41亿元,2024年前五个月净亏损2.45亿元,2025年前五个月净亏损2.19亿元。

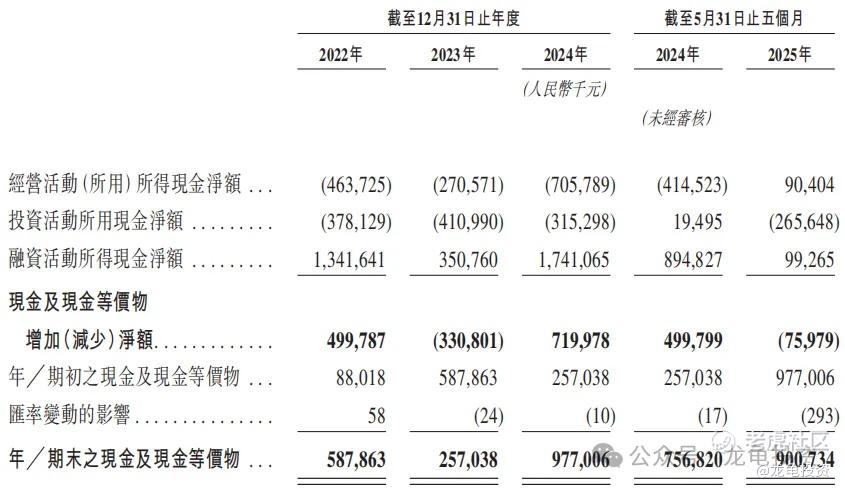

现金流状况在往绩记录期间波动显著,主要依赖融资活动支撑经营和投资支出;但截至2025年5月31日止五个月,经营活动现金流首次转为正数,显示营运效率提升。经营现金流:2022年至2024年持续为负,2025年前五个月实现净流入,主要因应收账款减少和收款效率改善。投资现金流:始终为负,反映对生产设施和研发的持续投入。融资现金流:为主要现金来源,通过借款和股权融资维持流动性。净现金流:2023年下降后,2024年回升,期末现金余额保持充足,支持业务扩张。

综合点评

博泰车联是智能座舱解决方案提供商中排名第三第四的公司,前五大参与者中分别是:德赛西威、华阳集团、均胜电子、博泰车联,因为有德赛西威这种龙头公司存在了,博泰车联现在说是智能座舱港股第一股。对比了已经上市的几家公司,博泰车联发行估值是偏贵的,要是原来的发行方式,都要考虑参不参与。

公司唯一拿得出手的就是增速了,2024年营收25.57亿,增长率70%,2023年营收14.96亿,增长率22.83%;德赛西威2024年营收276.18亿,增长率26.06%,2023年营收219.08亿元,增长率26.06%;华阳集团2024年营收101.58亿,增长率42.33%,2023年营收71.37亿,增长率26.59%;均胜电子2024年营收558.64亿,增长率0.24%,2023年营收557.28亿元,增长率11.92%;

再来看各公司总市值:德赛西威843.69亿港元;均胜电子569.26亿港元;华阳集团190.57亿港元;博泰车联153.34亿港元。德赛西威24年营收是博泰车联的10倍多,按龙头PS算,博泰车联84亿?华阳集团营收是博泰车联的4倍,按华阳的PS算,博泰车联50亿?

算了,现在是机制B的时代,借用某圈大佬的一句话,SB的共识也是共识,现在的共识就是机制B新股无脑打,直到出现某个临界点,爆了,那就让那只爆掉的SB公司的发行人背锅。

而现在最大的问题不是参不参与,而是资金冲突了,压根就不够资金参与怎么办?我的答案:守正出奇,小资金尽量避免陪跑。

申购计划:

我会申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 拉腿杀·09-25小米做股东,博泰后续梗系冇问题!点赞举报

- 纠错本科·09-25博泰车联网产品比较高端点赞举报